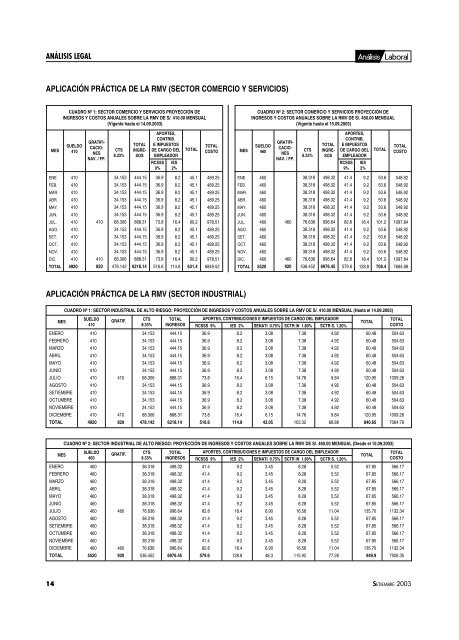

ANÁLISIS LEGALAPLICACIÓN PRÁCTICA DE LA RMV (SECTOR COMERCIO Y SERVICIOS)CUADRO Nº 1: SECTOR COMERCIO Y SERVICIOS PROYECCIÓN DEINGRESOS Y COSTOS ANUALES SOBRE LA RMV DE S/. 410.00 MENSUAL(Vig<strong>en</strong>te hasta <strong>el</strong> 14.09.2003)CUADRO Nº 2: SECTOR COMERCIO Y SERVICIOS PROYECCIÓN DEINGRESOS Y COSTOS ANUALES SOBRE LA RMV DE S/. 460.00 MENSUAL(Vig<strong>en</strong>te hasta <strong>el</strong> 15.09.2003)MESSUELDO410GRATIFI-CACIO-NESNAV. / FP.CTS8.33%TOTALINGRE-SOSAPORTES,CONTRIB.E IMPUESTOSDE CARGO DELEMPLEADORRCSSS9%IES2%TOTALTOTALCOSTOMESSUELDO460GRATIFI-CACIO-NESNAV. / FP.CTS8.33%TOTALINGRE-SOSAPORTES,CONTRIB.E IMPUESTOSDE CARGO DELEMPLEADORRCSSS9%IES2%TOTALTOTALCOSTOENE.FEB.MAR.ABR.MAY.JUN.JUL.AGO.SET.OCT.NOV.DIC.TOTAL410410410410410410410410410410410410492041041082034.15334.15334.15334.15334.15334.15368.30634.15334.15334.15334.15368.306478.142444.15444.15444.15444.15444.15444.15888.31444.15444.15444.15444.15888.316218.1436.936.936.936.936.936.973.836.936.936.936.973.8516.68.28.28.28.28.28.216.48.28.28.28.216.4114.845.145.145.145.145.145.190.245.145.145.145.190.2631.4489.25489.25489.25489.25489.25489.25978.51489.25489.25489.25489.25978.516849.52ENE.FEB.MAR.ABR.MAY.JUN.JUL.AGO.SET.OCT.NOV.DIC.TOTAL460460460460460460460460460460460460552046046092038.31838.31838.31838.31838.31838.31876.63638.31838.31838.31838.31876.636536.452498.32498.32498.32498.32498.32498.32996.64498.32498.32498.32498.32996.646976.4541.441.441.441.441.441.482.841.441.441.441.482.8579.69.29.29.29.29.29.218.49.29.29.29.218.4128.850.650.650.650.650.650.6101.250.650.650.650.6101.2708.4548.92548.92548.92548.92548.92548.921097.84548.92548.92548.92548.921097.847684.88APLICACIÓN PRÁCTICA DE LA RMV (SECTOR INDUSTRIAL)CUADRO Nº 1: SECTOR INDUSTRIAL DE ALTO RIESGO: PROYECCIÓN DE INGRESOS Y COSTOS ANUALES SOBRE LA RMV DE S/. 410.00 MENSUAL (Hasta <strong>el</strong> 14.09.2003)MESSUELDO410GRATIF.CTS8.33%TOTALINGRESOSAPORTES, CONTRIBUCIONES E IMPUESTOS DE CARGO DEL EMPLEADORRCSSS 9% IES 2% SENATI 0.75% SCTR IN 1.80% SCTR S. 1.20%TOTALTOTALCOSTOENEROFEBREROMARZOABRILMAYOJUNIOJULIOAGOSTOSETIEMBREOCTUMBRENOVIEMBREDICIEMBRETOTAL410410410410410410410410410410410410492041041082034.15334.15334.15334.15334.15334.15368.30634.15334.15334.15334.15368.306478.142444.15444.15444.15444.15444.15444.15888.31444.15444.15444.15444.15888.316218.1436.936.936.936.936.936.973.836.936.936.936.973.8516.68.28.28.28.28.28.216.48.28.28.28.216.4114.83.083.083.083.083.083.086.153.083.083.083.086.1543.057.387.387.387.387.387.3814.767.387.387.387.3814.76103.324.924.924.924.924.924.929.844.924.924.924.929.8468.8860.4860.4860.4860.4860.4860.48120.9560.4860.4860.4860.48120.95840.65504.63504.63504.63504.63504.63504.631009.26504.63504.63504.63504.631009.267064.79CUADRO Nº 2: SECTOR INDUSTRIAL DE ALTO RIESGO: PROYECCIÓN DE INGRESOS Y COSTOS ANUALES SOBRE LA RMV DE S/. 460.00 MENSUAL (Des<strong>de</strong> <strong>el</strong> 15.09.2003)MESSUELDO460GRATIF.CTS8.33%TOTALINGRESOSAPORTES, CONTRIBUCIONES E IMPUESTOS DE CARGO DEL EMPLEADORRCSSS 9% IES 2% SENATI 0.75% SCTR IN 1.80% SCTR S. 1.20%TOTALTOTALCOSTOENEROFEBREROMARZOABRILMAYOJUNIOJULIOAGOSTOSETIEMBREOCTUMBRENOVIEMBREDICIEMBRETOTAL460460460460460460460460460460460460552046046092038.31838.31838.31838.31838.31838.31876.63638.31838.31838.31838.31876.636536.452498.32498.32498.32498.32498.32498.32996.64498.32498.32498.32498.32996.646976.4541.441.441.441.441.441.482.841.441.441.441.482.8579.69.29.29.29.29.29.218.49.29.29.29.218.4128.83.453.453.453.453.453.456.903.453.453.453.456.9048.38.288.288.288.288.288.2816.568.288.288.288.2816.56115.925.525.525.525.525.525.5211.045.525.525.525.5211.0477.2867.8567.8567.8567.8567.8567.85135.7067.8567.8567.8567.85135.70949.9566.17566.17566.17566.17566.17566.171132.34566.17566.17566.17566.171132.347926.3514SETIEMBRE 2003

ANÁLISIS LEGALReglam<strong>en</strong>to <strong>de</strong> las MYPERégim<strong>en</strong> Laboral EspecialEl Reglam<strong>en</strong>to <strong>de</strong> la Ley <strong>de</strong> Promoción y Formalización <strong>de</strong> la Micro y Pequeña Empresa(Ley Nº 28015) ha sido dictado mediante Decreto Supremo Nº 009-2003-TR <strong>de</strong> fecha 09<strong>de</strong> setiembre <strong>de</strong> 2003 (12.09.2003). En esta oportunidad, hacemos un análisis <strong>de</strong>l cont<strong>en</strong>ido<strong>de</strong>l Régim<strong>en</strong> Laboral Especial aplicable únicam<strong>en</strong>te a las microempresas, <strong>en</strong> <strong>el</strong> quese han tratado <strong>de</strong> solucionar las inquietu<strong>de</strong>s o imprecisiones propias <strong>de</strong> los alcancesg<strong>en</strong>éricos que su<strong>el</strong><strong>en</strong> caraterizar a las leyes.1. APLICACIÓN DEL RÉGIMEN LABORAL ESPECIALComo ya se precisaba <strong>en</strong> <strong>el</strong> texto <strong>de</strong> la Ley Nº 28015 <strong>el</strong>Régim<strong>en</strong> Laboral Especial sólo resulta aplicable a la Microempresa,es <strong>de</strong>cir a las empresas que reún<strong>en</strong> las sigui<strong>en</strong>tes condiciones:– Número <strong>de</strong> trabajadores: De uno (1) hasta diez (10)trabajadores, inclusive. Sobre este aspecto <strong>el</strong> Reglam<strong>en</strong>toha salvado <strong>en</strong> parte la interrogante que sobre<strong>el</strong> particular formuláramos <strong>en</strong> nuestro com<strong>en</strong>tario publicado<strong>en</strong> <strong>el</strong> mes <strong>de</strong> julio <strong>de</strong>l pres<strong>en</strong>te año.En efecto, nos preguntábamos sobre <strong>el</strong> tratami<strong>en</strong>to <strong>de</strong>las variaciones que <strong>en</strong> <strong>el</strong> curso <strong>de</strong>l año (mes a mes)pudieran darse respecto al número <strong>de</strong> trabajadores.La parte pertin<strong>en</strong>te <strong>de</strong>l artículo 4° <strong>de</strong>l Reglam<strong>en</strong>to ha<strong>de</strong>terminado que para la exclusión <strong>de</strong>l Régim<strong>en</strong> Especialse <strong>de</strong>be consi<strong>de</strong>rar <strong>el</strong> «promedio anual <strong>de</strong> trabajadorescontratados por la empresa durante dos(2) años consecutivos» consi<strong>de</strong>rados mes a mes, siempreque dicho promedio dé un número superior a 10trabajadores. En consecu<strong>en</strong>cia, si no exce<strong>de</strong> <strong>de</strong> 10,se <strong>en</strong>t<strong>en</strong><strong>de</strong>ría que se cumple <strong>el</strong> requisito estipulado <strong>en</strong>la Ley.La solución propuesta por <strong>el</strong> Reglam<strong>en</strong>to no resultainobjetable, pues podría suponer <strong>el</strong> caso <strong>de</strong> que <strong>en</strong>todo un año se supere <strong>el</strong> número <strong>de</strong> 10 trabajadorespermitido, para <strong>en</strong> <strong>el</strong> segundo año dosificar este requerimi<strong>en</strong>to,a<strong>de</strong>cuándolo así a la exig<strong>en</strong>cia reglam<strong>en</strong>taria.Consi<strong>de</strong>ramos que mejor hubiera sido limitarseal promedio anual, <strong>el</strong> mismo que no <strong>de</strong>beríaexce<strong>de</strong>r <strong>de</strong> 10 trabajadores.– Niv<strong>el</strong> <strong>de</strong> v<strong>en</strong>tas: Se reitera lo ya expresado por la Ley(máximo 150 UIT) sin aportar mayores <strong>el</strong>em<strong>en</strong>tos <strong>de</strong>juicio sobre <strong>el</strong> niv<strong>el</strong> aplicable al año 2003, ya que laLey inició su vig<strong>en</strong>cia <strong>el</strong> 4 <strong>de</strong> julio <strong>de</strong> 2003, pero sí seprecisa que <strong>el</strong> término «ingresos» utilizado <strong>en</strong> <strong>el</strong> art.44° <strong>de</strong> la Ley equivale a las v<strong>en</strong>tas brutas anualeslogradas por la microempresa.En una palabra, no podría asegurarse, que para <strong>el</strong>pres<strong>en</strong>te año (2003) resulte posible acreditar <strong>el</strong> cumplimi<strong>en</strong>to<strong>de</strong> los dos requisitos antes m<strong>en</strong>cionados,lo que podría hacer cuestionable la aplicación efectiva<strong>de</strong>l Régim<strong>en</strong> Laboral Especial a las microempresasque recién se form<strong>en</strong>.2. ALCANCES DEL RÉGIMEN LABORAL ESPECIALEl Régim<strong>en</strong> Laboral aplicable <strong>en</strong> exclusividad a las microempresascompr<strong>en</strong><strong>de</strong> sólo y únicam<strong>en</strong>te los b<strong>en</strong>eficiostaxativam<strong>en</strong>te m<strong>en</strong>cionados <strong>en</strong> <strong>el</strong> artículo 43° <strong>de</strong> la Ley Nº28015. Así lo expresa <strong>en</strong>fáticam<strong>en</strong>te <strong>el</strong> artículo 40° <strong>de</strong>l Reglam<strong>en</strong>to.Consecu<strong>en</strong>tem<strong>en</strong>te, los únicos <strong>de</strong>rechos laborales <strong>de</strong> lostrabajadores <strong>de</strong> las microempresas son:– Remuneración.- La que no podrá ser inferior aS/. 460.00 m<strong>en</strong>suales o S/. 15.33 diarios a partir<strong>de</strong>l 15 <strong>de</strong> setiembre <strong>de</strong> 2003 <strong>de</strong> acuerdo a lo reci<strong>en</strong>tem<strong>en</strong>tedispuesto <strong>en</strong> <strong>el</strong> Decreto <strong>de</strong> Urg<strong>en</strong>cia Nº 022-2003 <strong>de</strong> fecha 9 <strong>de</strong> setiembre último.La norma que increm<strong>en</strong>ta la remuneración mínima vitalno recogió <strong>el</strong> clamor <strong>de</strong> algunos empresarios que solicitabanque <strong>el</strong> importe <strong>de</strong>l increm<strong>en</strong>to (S/. 50.00m<strong>en</strong>suales) no fuera <strong>de</strong> aplicación para <strong>el</strong> cálculo <strong>de</strong>otros b<strong>en</strong>eficios (horas extras, abono <strong>de</strong>l día <strong>de</strong> <strong>de</strong>scansosemanal obligatorio o <strong>de</strong> los feriados no laborables,vacaciones, etc.) así como tampoco para <strong>el</strong>pago <strong>de</strong> aportaciones a la seguridad social, etc.También ha sido cuestionada esta omisión por parte<strong>de</strong> qui<strong>en</strong>es propician o impulsan <strong>el</strong> <strong>de</strong>sarrollo <strong>de</strong> lasmicro y pequeñas empresas, pues consi<strong>de</strong>ran que unincrem<strong>en</strong>to <strong>en</strong> la remuneración mínima <strong>de</strong> la magnitudregistrada últimam<strong>en</strong>te, obstaculiza la regularización<strong>de</strong> este tipo <strong>de</strong> empresas.– Jornadas y horario <strong>de</strong> trabajo.- El Reglam<strong>en</strong>to puntualizao precisa <strong>el</strong> tema <strong>de</strong>l horario nocturno consi<strong>de</strong>radoun tanto confusam<strong>en</strong>te <strong>en</strong> la Ley (art. 46°).Como lo habíamos hecho notar <strong>en</strong> nuestro com<strong>en</strong>tario<strong>de</strong>l mes <strong>de</strong> julio, <strong>el</strong> texto legal pres<strong>en</strong>taba ciertafalta <strong>de</strong> claridad refer<strong>en</strong>te a la no aplicación <strong>de</strong> lasobretasa (35%) por labor cumplida <strong>en</strong> horario noc-SETIEMBRE 2003 15