libro

libro

libro

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

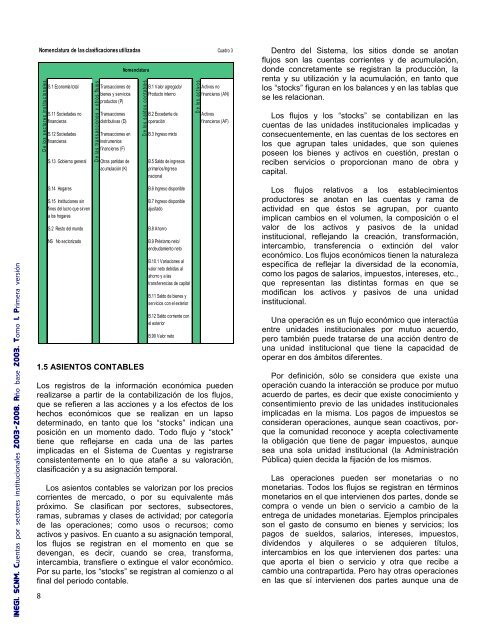

INEGI. SCNM. Cuentas por sectores institucionales 2003-2008. Año base 2003. Tomo I. Primera versión1.5 ASIENTOS CONTABLESLos registros de la información económica puedenrealizarse a partir de la contabilización de los flujos,que se refieren a las acciones y a los efectos de loshechos económicos que se realizan en un lapsodeterminado, en tanto que los “stocks” indican unaposición en un momento dado. Todo flujo y “stock”tiene que reflejarse en cada una de las partesimplicadas en el Sistema de Cuentas y registrarseconsistentemente en lo que atañe a su valoración,clasificación y a su asignación temporal.Los asientos contables se valorizan por los precioscorrientes de mercado, o por su equivalente máspróximo. Se clasifican por sectores, subsectores,ramas, subramas y clases de actividad; por categoríade las operaciones; como usos o recursos; comoactivos y pasivos. En cuanto a su asignación temporal,los flujos se registran en el momento en que sedevengan, es decir, cuando se crea, transforma,intercambia, transfiere o extingue el valor económico.Por su parte, los “stocks” se registran al comienzo o alfinal del periodo contable.8Nomenclatura de las clasificaciones utilizadas Cuadro 3D e lo s s e c to r e s in s titu c io n a le sS.1 Economía total Transacciones debienes y serviciosproductos (P)S.11 Sociedades nofinancierasS.12 SociedadesfinancierasTransaccionesdistributivas (D)Transacciones eninstrumentosfinancieros (F)S.13 Gobierno general Otras partidas deacumulación (K)B.1 Valor agregado/Producto internoB.2 Excedente deoperaciónB.3 Ingreso mixtoB.5 Saldo de ingresosprimarios/IngresonacionalS.14 Hogares B.6 Ingreso disponibleS.15 Instituciones sinfines del lucro que sirvena los hogaresB.7 Ingreso disponibleajustadoS.2 Resto del mundo B.8 AhorroNS No sectorizadoD e la s tr a n s a c c io n e s y o tr o s flu jo sNomenclaturaD e lo s s a ld o s c o n ta b le sB.9 Préstamo neto/endeudamiento netoB.10.1 Variaciones alvalor neto debidas alahorro y a lastransferencias de capitalB.11 Saldo de bienes yservicios con el exteriorB.12 Saldo corriente conel exteriorB.90 Valor netoD e lo s a c tiv o sActivos nofinancieros (AN)Activosfinancieros (AF)Dentro del Sistema, los sitios donde se anotanflujos son las cuentas corrientes y de acumulación,donde concretamente se registran la producción, larenta y su utilización y la acumulación, en tanto quelos “stocks” figuran en los balances y en las tablas quese les relacionan.Los flujos y los “stocks” se contabilizan en lascuentas de las unidades institucionales implicadas yconsecuentemente, en las cuentas de los sectores enlos que agrupan tales unidades, que son quienesposeen los bienes y activos en cuestión, prestan oreciben servicios o proporcionan mano de obra ycapital.Los flujos relativos a los establecimientosproductores se anotan en las cuentas y rama deactividad en que éstos se agrupan, por cuantoimplican cambios en el volumen, la composición o elvalor de los activos y pasivos de la unidadinstitucional, reflejando la creación, transformación,intercambio, transferencia o extinción del valoreconómico. Los flujos económicos tienen la naturalezaespecífica de reflejar la diversidad de la economía,como los pagos de salarios, impuestos, intereses, etc.,que representan las distintas formas en que semodifican los activos y pasivos de una unidadinstitucional.Una operación es un flujo económico que interactúaentre unidades institucionales por mutuo acuerdo,pero también puede tratarse de una acción dentro deuna unidad institucional que tiene la capacidad deoperar en dos ámbitos diferentes.Por definición, sólo se considera que existe unaoperación cuando la interacción se produce por mutuoacuerdo de partes, es decir que existe conocimiento yconsentimiento previo de las unidades institucionalesimplicadas en la misma. Los pagos de impuestos seconsideran operaciones, aunque sean coactivos, porquela comunidad reconoce y acepta colectivamentela obligación que tiene de pagar impuestos, aunquesea una sola unidad institucional (la AdministraciónPública) quien decida la fijación de los mismos.Las operaciones pueden ser monetarias o nomonetarias. Todos los flujos se registran en términosmonetarios en el que intervienen dos partes, donde secompra o vende un bien o servicio a cambio de laentrega de unidades monetarias. Ejemplos principalesson el gasto de consumo en bienes y servicios; lospagos de sueldos, salarios, intereses, impuestos,dividendos y alquileres o se adquieren títulos,intercambios en los que intervienen dos partes: unaque aporta el bien o servicio y otra que recibe acambio una contrapartida. Pero hay otras operacionesen las que sí intervienen dos partes aunque una de