personas morales con fines no lucrativos - Interejecutivos

personas morales con fines no lucrativos - Interejecutivos

personas morales con fines no lucrativos - Interejecutivos

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

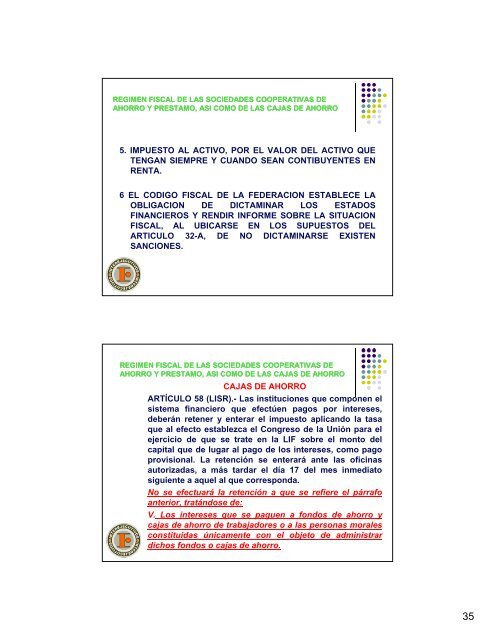

REGIMEN FISCAL DE LAS SOCIEDADES COOPERATIVAS DEAHORRO Y PRESTAMO, ASI COMO DE LAS CAJAS DE AHORRO5. IMPUESTO AL ACTIVO, POR EL VALOR DEL ACTIVO QUETENGAN SIEMPRE Y CUANDO SEAN CONTIBUYENTES ENRENTA.6 EL CODIGO FISCAL DE LA FEDERACION ESTABLECE LAOBLIGACION DE DICTAMINAR LOS ESTADOSFINANCIEROS Y RENDIR INFORME SOBRE LA SITUACIONFISCAL, AL UBICARSE EN LOS SUPUESTOS DELARTICULO 32-A, DE NO DICTAMINARSE EXISTENSANCIONES.REGIMEN FISCAL DE LAS SOCIEDADES COOPERATIVAS DEAHORRO Y PRESTAMO, ASI COMO DE LAS CAJAS DE AHORROCAJAS DE AHORROARTÍCULO 58 (LISR).- Las instituciones que componen elsistema financiero que efectúen pagos por intereses,deberán retener y enterar el impuesto aplicando la tasaque al efecto establezca el Congreso de la Unión para elejercicio de que se trate en la LIF sobre el monto delcapital que de lugar al pago de los intereses, como pagoprovisional. La retención se enterará ante las oficinasautorizadas, a más tardar el día 17 del mes inmediatosiguiente a aquel al que corresponda.No se efectuará la retención aque se refiere el párrafoanterior, tratándose de:V. Los intereses que se paguen a fondos de ahorro ycajas de ahorro de trabajadores o a las <strong>personas</strong> <strong>morales</strong><strong>con</strong>stituidas únicamente <strong>con</strong> el objeto de administrardichos fondos o cajas de ahorro.35

![[Modo de compatibilidad].pdf - Interejecutivos](https://img.yumpu.com/38534396/1/190x245/modo-de-compatibilidadpdf-interejecutivos.jpg?quality=85)