personas morales con fines no lucrativos - Interejecutivos

personas morales con fines no lucrativos - Interejecutivos

personas morales con fines no lucrativos - Interejecutivos

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

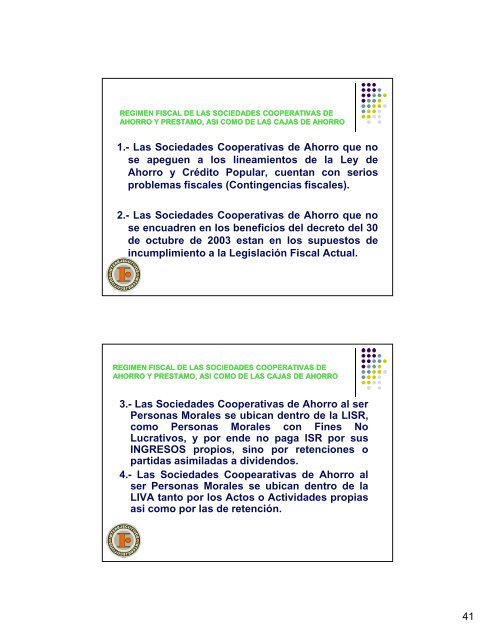

REGIMEN FISCAL DE LAS SOCIEDADES COOPERATIVAS DEAHORRO Y PRESTAMO, ASI COMO DE LAS CAJAS DE AHORRO1.- Las Sociedades Cooperativas as de Ahorro o que <strong>no</strong>se apeguen a los lineamientos de la Ley deAhorro y Crédito Popular, cuentan <strong>con</strong> seriosproblemas fiscales (Contingencias fiscales).2.- Las Sociedades Cooperativas de Ahorro que <strong>no</strong>se encuadren en los beneficios del decreto del 30de octubre de 2003 estan en los supuestos deincumplimiento a la Legislación Fiscal Actual.REGIMEN FISCAL DE LAS SOCIEDADES COOPERATIVAS DEAHORRO Y PRESTAMO, ASI COMO DE LAS CAJAS DE AHORRO3.- Las Sociedades Cooperativas de Ahorro al serPersonas Morales se ubican dentro de la LISR,como Personas Morales <strong>con</strong> Fines NoLucrativos, y por ende <strong>no</strong> paga ISR por susINGRESOS propios, si<strong>no</strong> por retenciones opartidas asimiladas a dividendos.4.- Las Sociedades Coopearativas de Ahorro alser Personas Morales se ubican dentro de laLIVA tanto por los Actos o Actividades propiasasi como por las de retención.41

![[Modo de compatibilidad].pdf - Interejecutivos](https://img.yumpu.com/38534396/1/190x245/modo-de-compatibilidadpdf-interejecutivos.jpg?quality=85)