personas morales con fines no lucrativos - Interejecutivos

personas morales con fines no lucrativos - Interejecutivos

personas morales con fines no lucrativos - Interejecutivos

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

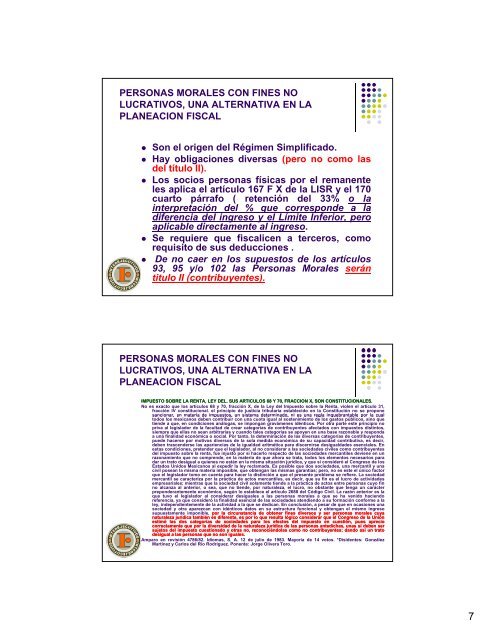

PERSONAS MORALES CON FINES NOLUCRATIVOS, UNA ALTERNATIVA EN LAPLANEACION FISCAL• Son el origen del Régimen Simplificado.• Hay obligaciones diversas (pero<strong>no</strong>comolasdel título II).• Los socios <strong>personas</strong> físicas por el remanenteles aplica el artículo 167 F X de la LISR y el 170cuarto párrafo ( retención del 33% o lainterpretación del % que corresponde a ladiferencia del ingreso y el Límite Inferior, peroaplicable directamente t al ingreso.• Se requiere que fiscalicen a terceros, comorequisito de sus deducciones .• De <strong>no</strong> caer en los supuestos de los artículos93, 95 y/o 102 las Personas Morales serántitulo II (<strong>con</strong>tribuyentes).PERSONAS MORALES CON FINES NOLUCRATIVOS, UNA ALTERNATIVA EN LAPLANEACION FISCALIMPUESTO SOBRE LA RENTA, LEY DEL. SUS ARTICULOS 68 Y70, FRACCION X, SON CONSTITUCIONALES.No es exacto que los artículos 68 y 70, fracción X, de la Ley del Impuesto sobre la Renta, violen el artículo 31,fracción IV <strong>con</strong>stitucional. el principio de justicia tributaria establecido en la Constitución <strong>no</strong> se proponesancionar, a en materia a de impuestos, un sistema sste determinado, ni es una regla inquebrantable e por la cualtodos los mexica<strong>no</strong>s deben <strong>con</strong>tribuir <strong>con</strong> una cuota igual al sostenimiento de los gastos públicos, si<strong>no</strong> quetiende a que, en <strong>con</strong>diciones análogas, se impongan gravámenes idénticos. Por otra parte este principio <strong>no</strong>priva al legislador de la facultad de crear categorías de <strong>con</strong>tribuyentes afectados <strong>con</strong> impuestos distintos,siempre que ellas <strong>no</strong> sean arbitrarias y cuando tales categorías se apoyen en una base razonable y respondaa una finalidad e<strong>con</strong>ómica o social. Por tanto, la determinación de las diversas categorías de <strong>con</strong>tribuyentes,puede hacerse por motivos diversos de la sola medida e<strong>con</strong>ómica de su capacidad <strong>con</strong>tributiva, es decir,deben trascenderse las apariencias de la igualdad aritmética para discernirse desigualdades esenciales. Enestas <strong>con</strong>diciones, pretender que el legislador, al <strong>no</strong> <strong>con</strong>siderar a las sociedades civiles como <strong>con</strong>tribuyentesdel impuesto sobre la renta, fue injusto por si hacerlo respecto de las sociedades mercantiles deviene en unrazonamiento que <strong>no</strong> comprende, en la materia de que ahora se trata, todos los elementos necesarios paradar un trato desigual a quienes <strong>no</strong> están en la misma situación jurídica, y que si <strong>con</strong>sideró el Congreso de losEstados Unidos Mexica<strong>no</strong>s al expedir la ley reclamada. Es posible que dos sociedades, una mercantil y unacivil posean la misma materia imposible, que obtengan las mismas garantías; pero, <strong>no</strong> es este el único factorque el legislador tomo en cuenta para hacer la distinción a que el presente problema se refiere. La sociedadmercantil se caracteriza por la práctica de actos mercantiles, es decir, que su fin es el lucro de actividadesempresariales; mientras que la sociedad civil solamente tiende a la práctica de actos entre <strong>personas</strong> cuyo fin<strong>no</strong> alcanza al anterior, o sea, que <strong>no</strong> tiende, por naturaleza, el lucro, <strong>no</strong> obstante que tenga un carácterpreponderantemente e<strong>con</strong>ómico, según lo establece el artículo 2688 del Código Civil. La razón anterior es laque tuvo el legislador al <strong>con</strong>siderar desiguales a las <strong>personas</strong> <strong>morales</strong> a que se ha venido haciendoreferencia, ya que <strong>con</strong>sideró la finalidad esencial de las sociedades atendiendo a su formación <strong>con</strong>forme a laley, independientemente de la actividad a la que se dedican. En <strong>con</strong>clusión, a pesar de que en ocasiones unasociedad y otra aparezcan <strong>con</strong> idénticos datos en su estructura funcional y obtengan el mismo ingresosupuestamente imponible, por la circunstancia de obtener <strong>fines</strong> diversos y ser <strong>personas</strong> <strong>morales</strong> cuyanaturaleza jurídica también es diferente, es por lo que resulta lógico <strong>con</strong>siderar que el Congreso de la Uniónestimó las dos categorías de sociedades para los efectos del impuesto en cuestión, pues apreciocorrectamente que por la diversidad de la naturaleza jurídica de las <strong>personas</strong> antedichas, unas sí deben sersujetos del impuesto cuestionado yotras<strong>no</strong>, re<strong>con</strong>ociéndolas como <strong>no</strong> <strong>con</strong>tribuyentes; dando así un tratodesigual alas<strong>personas</strong> que <strong>no</strong> son iguales.Amparo en revisión 4786/82. Idiomas, S. A. 12 de julio de 1983. Mayoría de 14 votos. *Disidentes: GonzálezMartínez y Carlos del Río Rodríguez. Ponente: Jorge Olivera Toro.7

![[Modo de compatibilidad].pdf - Interejecutivos](https://img.yumpu.com/38534396/1/190x245/modo-de-compatibilidadpdf-interejecutivos.jpg?quality=85)