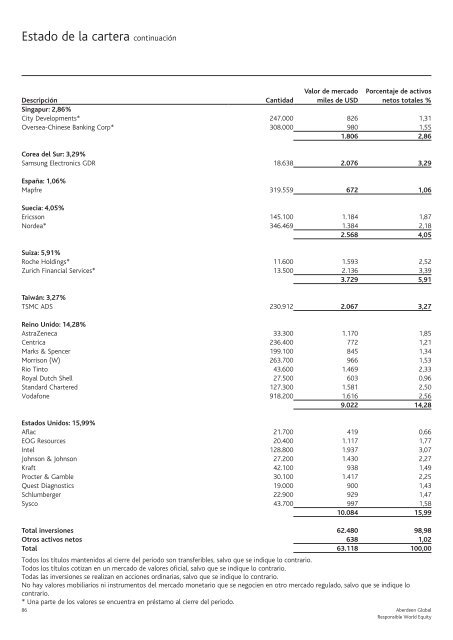

Estado de la cartera continuaciónValor de mercadomiles de USDPorcentaje de activosnetos totales %DescripciónCantidadSingapur: 2,86%City Developments* 247.000 826 1,31Oversea-Chinese Banking Corp* 308.000 980 1,551.806 2,86Corea del Sur: 3,29%Samsung Electronics GDR 18.638 2.076 3,29España: 1,06%Mapfre 319.559 672 1,06Suecia: 4,05%Ericsson 145.100 1.184 1,87Nordea* 346.469 1.384 2,182.568 4,05Suiza: 5,91%Roche Holdings* 11.600 1.593 2,52Zurich Financial Services* 13.500 2.136 3,393.729 5,91Taiwán: 3,27%TSMC ADS 230.912 2.067 3,27Reino Unido: 14,28%AstraZeneca 33.300 1.170 1,85Centrica 236.400 772 1,21Marks & Spencer 199.100 845 1,34Morrison (W) 263.700 966 1,53Rio Tinto 43.600 1.469 2,33Royal Dutch Shell 27.500 603 0,96Standard Chartered 127.300 1.581 2,50Vodafone 918.200 1.616 2,569.022 14,28Estados Unidos: 15,99%Aflac 21.700 419 0,66EOG Resources 20.400 1.117 1,77Intel 128.800 1.937 3,07Johnson & Johnson 27.200 1.430 2,27Kraft 42.100 938 1,49Procter & Gamble 30.100 1.417 2,25Quest Diagnostics 19.000 900 1,43Schlumberger 22.900 929 1,47Sysco 43.700 997 1,5810.084 15,99Total inversiones 62.480 98,98Otros activos netos 638 1,02Total 63.118 100,00Todos los títulos mantenidos al cierre del periodo son transferibles, salvo que se indique lo contrario.Todos los títulos cotizan en un mercado de valores oficial, salvo que se indique lo contrario.Todas las inversiones se realizan en acciones ordinarias, salvo que se indique lo contrario.No hay valores mobiliarios ni instrumentos del mercado monetario que se negocien en otro mercado regulado, salvo que se indique locontrario.* Una parte de los valores se encuentra en préstamo al cierre del periodo.86 <strong>Aberdeen</strong> <strong>Global</strong>Responsible World Equity

Sterling Corporate BondCorrespondiente al periodo cerrado el 31 de marzo de 2009RendimientoEn el periodo de seis meses cerrado el 31 de marzo de 2009, elvalor de las acciones de distribución D del Sterling Corporate Bonddisminuyó un 6,0% en comparación con el descenso del 3,3%registrado por el índice de referencia, el iBoxx Sterling Non-Gilts (allmaturities) Index.Análisis de la gestoraEn los últimos seis meses, los bancos centrales y los gobiernos hantomado medidas sin precedentes en un intento de rescatar losmercados financieros. Tras el hundimiento de Lehman Brothersa finales de septiembre, se vio un aumento acentuado en lasdificultades para el sector financiero. Muchas de las principalesinstituciones financieras debieron ser rescatadas por sus gobiernos,nacionalizarse, declararse en quiebra o se vieron forzadas afusionarse. La rápida desaparición de estas instituciones financierasa ambos lados del Atlántico conmocionó a los mercados, que vieronaumentar la reticencia al riesgo y la volatilidad en los mercados;la liquidez, que había sido un problema durante algún tiempo, eraprácticamente inexistente. Los recortes en los tipos de interés,las inyecciones de liquidez de los bancos centrales y las garantíasy los paquetes de rescate garantizados por los gobiernos fueronnecesarios para recuperar los mercados que estaban al borde delhundimiento y para reducir los efectos de la rápida desaparición dela economía. El Banco de Inglaterra ha bajado los tipos desde el 5%a comienzos del periodo hasta apenas el 0,5% a finales de marzo, elBanco Central Europeo ha recortado los tipos desde el 4,25% hastael 1,5%, mientras que la Reserva Federal de EE. UU. recortó los tiposdesde el 2% hasta efectivamente el 0%. Varios bancos centraleshan demostrado actualmente una inclinación hacia herramientaspolíticas no convencionales en un intento de devolver la normalidada los mercados.Los datos económicos no han mejorado, el ánimo de losconsumidores se ha desplomado, el desempleo sigue en aumento amedida que las empresas buscan recortar su personal en un intentode mantenerse solventes, y la inflación, el único aspecto positivoreal, ha caído y posiblemente no alcance el objetivo del Comitéde Política Monetaria (CPM). A pesar del clima económico actual,a finales de marzo el mercado fue tomando mejor tono, cuandoalgunos indicadores, si bien nefastos, detuvieron su tendencia aldeterioro.Análisis de la deuda pública del Reino UnidoLa caída sin precedentes en los tipos de interés junto con el pasajede los inversores hacia la calidad ha tenido como resultado la caídaen el rendimiento de la deuda pública, en particular en el extremocorto del mercado, donde los rendimientos han caído entre un 2 yun 3%, los rendimientos a 2 años cerraron al 1,19% cuando a finalesde septiembre se encontraban en 4,01%, los rendimientos a 10 añoscayeron del 4,45% al 3,17%. Aunque la curva es más pronunciadaya que los rendimientos a más largo plazo no han caído debido a lapresión proveniente de la intensificación de la ayuda gubernamental,los rendimientos a 30 años han caído del 4,5% al 4,17%.Análisis de los bonos empresarialesDurante el periodo, los diferenciales de los bonos nogubernamentales aumentaron drásticamente, a pesar de laintervención masiva que ejerció el gobierno sobre los mercados,los diferenciales mantuvieron una espiral ascendente a medida quelos efectos de la recesión fueron tomando fuerza. Los diferencialesfinancieros han aumentado por efecto de trinquete, llevando elrendimiento de los bonos financieros en la base de la estructurade capital desde la media de la primera decena hasta los valoressuperiores de la segunda decena. No ha sido tan grave para la deudabancaria prioritaria ni otros sectores, si bien los diferenciales sonmás amplios, el diferencial medio ha aumentado 118 pb, llevando elrendimiento medio de 2,48% a 3,66%. Las agencias de calificaciónse han vuelto cada vez más negativas en el sector bancario,en especial para aquellos bancos en los que está involucradoel gobierno. La visión es que el gobierno puede influir en si sepagarán los cupones por ciertas estructuras o no, lo que tendríacomo resultado el incumplimiento, y por tanto ha habido una grancantidad de revisiones a la baja.Los resultados en los demás sectores han sido insuficientes,los bancos han tomado más amortizaciones, las pérdidas hanaumentado y ha habido un aumento en el nivel de créditos morosos.Los resultados del sector siguen siendo débiles y las expectativas deque mejoren en los próximos seis meses son bajas. Las emisioneshan mejorado cuando las condiciones del mercado así lo hanpermitido, esto es en empresas con mayor calificación y másestables. La demanda con los diferenciales en estos niveles ha sidomuy fuerte.Análisis de la carteraCon una falta de liquidez muy importante en los mercados acomienzos del periodo, no hubo muchas oportunidades de negociarposiciones, además de ajustes negativos a precio de mercados quevieron la caída masiva de los bonos empresariales en términosabsolutos. Las condiciones han mejorado y donde han surgidooportunidades, el Fondo ha participado en las nuevas emisiones,que han tenido buenos rendimientos en los mercados secundarios.Otras operaciones incluyen compras de flujo de efectivo en títulosdefensivos, Severn Trent, Centrica, United Utilities e ImperialTobacco. El Fondo también ha aumentado la duración esperando laintroducción de una flexibilización cuantitativa por parte del Bancode Inglaterra, con lo que se vería un buen rendimiento de la deudapública. El Fondo también mantiene obligaciones garantizadas ybonos soberanos y supranacionales con calificación AAA, que hanayudado a compensar parte de las pérdidas de otros sectores comola exposición del Fondo a bonos financieros subordinados, que hantenido un impacto negativo.ExpectativasLas expectativas para el mercado de deuda pública británica, a pesardel volumen de emisión, se mantienen positivas, ya que el extremocorto seguirá beneficiándose de los tipos bajos por un periodomayor, y el extremo largo estará apoyado por el programa derecompra del Banco de Inglaterra.La calidad de los créditos ha mejorado para los bancos a través deprogramas patrocinados por el gobierno, así como la mejora en lostécnicos que anteriormente tuvieron un gran peso sobre los precios.Sin embargo, se espera que aumenten los créditos morosos durantealgún tiempo, por lo que la calidad crediticia se verá erosionada. Lasmedidas gubernamentales de estímulo para aumentar la demandatardarán en surtir efecto, y las perspectivas macroeconómicasgenerales son aún muy deficientes, el crédito todavía deberáenfrentarse a tiempos difíciles.<strong>Aberdeen</strong> <strong>Global</strong> 87Sterling Corporate Bond