resumen ejecutivo de informe mensual nº13 período 11 de ...

resumen ejecutivo de informe mensual nº13 período 11 de ...

resumen ejecutivo de informe mensual nº13 período 11 de ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

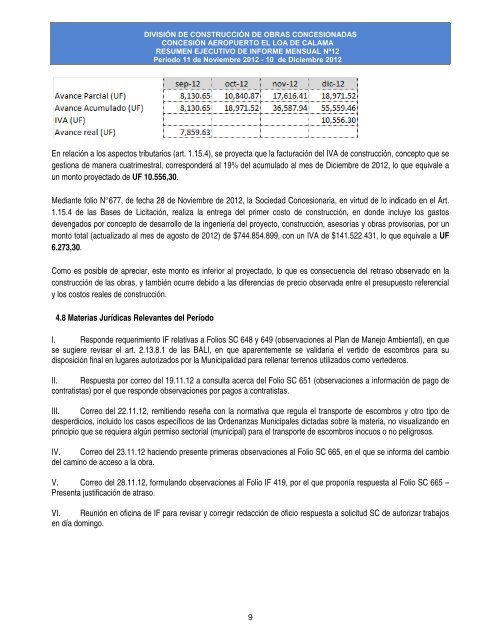

DIVISIÓN DE CONSTRUCCIÓN DE OBRAS CONCESIONADASCONCESIÓN AEROPUERTO EL LOA DE CALAMARESUMEN EJECUTIVO DE INFORME MENSUAL Nº12Período <strong>11</strong> <strong>de</strong> Noviembre 2012 - 10 <strong>de</strong> Diciembre 2012En relación a los aspectos tributarios (art. 1.15.4), se proyecta que la facturación <strong>de</strong>l IVA <strong>de</strong> construcción, concepto que segestiona <strong>de</strong> manera cuatrimestral, correspon<strong>de</strong>rá al 19% <strong>de</strong>l acumulado al mes <strong>de</strong> Diciembre <strong>de</strong> 2012, lo que equivale aun monto proyectado <strong>de</strong> UF 10.556,30.Mediante folio N°677, <strong>de</strong> fecha 28 <strong>de</strong> Noviembre <strong>de</strong> 2012, la Sociedad Concesionaria, en virtud <strong>de</strong> lo indicado en el Art.1.15.4 <strong>de</strong> las Bases <strong>de</strong> Licitación, realiza la entrega <strong>de</strong>l primer costo <strong>de</strong> construcción, en don<strong>de</strong> incluye los gastos<strong>de</strong>vengados por concepto <strong>de</strong> <strong>de</strong>sarrollo <strong>de</strong> la ingeniería <strong>de</strong>l proyecto, construcción, asesorías y obras provisorias, por unmonto total (actualizado al mes <strong>de</strong> agosto <strong>de</strong> 2012) <strong>de</strong> $744.854.899, con un IVA <strong>de</strong> $141.522.431, lo que equivale a UF6.273,30.Como es posible <strong>de</strong> apreciar, este monto es inferior al proyectado, lo que es consecuencia <strong>de</strong>l retraso observado en laconstrucción <strong>de</strong> las obras, y también ocurre <strong>de</strong>bido a las diferencias <strong>de</strong> precio observada entre el presupuesto referencialy los costos reales <strong>de</strong> construcción.4.8 Materias Jurídicas Relevantes <strong>de</strong>l PeríodoI. Respon<strong>de</strong> requerimiento IF relativas a Folios SC 648 y 649 (observaciones al Plan <strong>de</strong> Manejo Ambiental), en quese sugiere revisar el art. 2.13.8.1 <strong>de</strong> las BALI, en que aparentemente se validaría el vertido <strong>de</strong> escombros para sudisposición final en lugares autorizados por la Municipalidad para rellenar terrenos utilizados como verte<strong>de</strong>ros.II. Respuesta por correo <strong>de</strong>l 19.<strong>11</strong>.12 a consulta acerca <strong>de</strong>l Folio SC 651 (observaciones a información <strong>de</strong> pago <strong>de</strong>contratistas) por el que respon<strong>de</strong> observaciones por pagos a contratistas.III. Correo <strong>de</strong>l 22.<strong>11</strong>.12, remitiendo reseña con la normativa que regula el transporte <strong>de</strong> escombros y otro tipo <strong>de</strong><strong>de</strong>sperdicios, incluido los casos específicos <strong>de</strong> las Or<strong>de</strong>nanzas Municipales dictadas sobre la materia, no visualizando enprincipio que se requiera algún permiso sectorial (municipal) para el transporte <strong>de</strong> escombros inocuos o no peligrosos.IV. Correo <strong>de</strong>l 23.<strong>11</strong>.12 haciendo presente primeras observaciones al Folio SC 665, en el que se informa <strong>de</strong>l cambio<strong>de</strong>l camino <strong>de</strong> acceso a la obra.V. Correo <strong>de</strong>l 28.<strong>11</strong>.12, formulando observaciones al Folio IF 419, por el que proponía respuesta al Folio SC 665 –Presenta justificación <strong>de</strong> atraso.VI. Reunión en oficina <strong>de</strong> IF para revisar y corregir redacción <strong>de</strong> oficio respuesta a solicitud SC <strong>de</strong> autorizar trabajosen día domingo.9