CAIXA GALICIA DINERO ACTIVO PLAN DE PENSIONES Primer ...

CAIXA GALICIA DINERO ACTIVO PLAN DE PENSIONES Primer ...

CAIXA GALICIA DINERO ACTIVO PLAN DE PENSIONES Primer ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

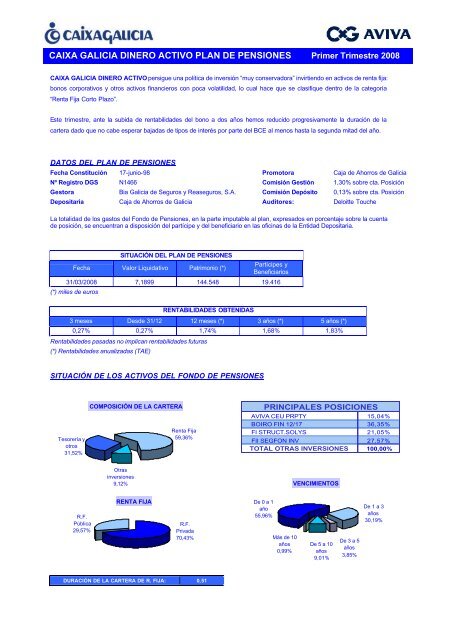

<strong>CAIXA</strong> <strong>GALICIA</strong> <strong>DINERO</strong> <strong>ACTIVO</strong> <strong>PLAN</strong> <strong>DE</strong> <strong>PENSIONES</strong> <strong>Primer</strong> Trimestre 2008<strong>CAIXA</strong> <strong>GALICIA</strong> <strong>DINERO</strong> <strong>ACTIVO</strong> persigue una política de inversión “muy conservadora” invirtiendo en activos de renta fija:bonos corporativos y otros activos financieros con poca volatilidad, lo cual hace que se clasifique dentro de la categoría“Renta Fija Corto Plazo”.Este trimestre, ante la subida de rentabilidades del bono a dos años hemos reducido progresivamente la duración de lacartera dado que no cabe esperar bajadas de tipos de interés por parte del BCE al menos hasta la segunda mitad del año.DATOS <strong>DE</strong>L <strong>PLAN</strong> <strong>DE</strong> <strong>PENSIONES</strong>Fecha Constitución 17-junio-98 Promotora Caja de Ahorros de GaliciaNº Registro DGS N1466 Comisión Gestión 1,30% sobre cta. PosiciónGestora Bia Galicia de Seguros y Reaseguros, S.A. Comisión Depósito 0,13% sobre cta. PosiciónDepositaria Caja de Ahorros de Galicia Auditores: Deloitte ToucheLa totalidad de los gastos del Fondo de Pensiones, en la parte imputable al plan, expresados en porcentaje sobre la cuentade posición, se encuentran a disposición del partícipe y del beneficiario en las oficinas de la Entidad Depositaria.SITUACIÓN <strong>DE</strong>L <strong>PLAN</strong> <strong>DE</strong> <strong>PENSIONES</strong>Fecha Valor Liquidativo Patrimonio (*)Partícipes yBeneficiarios31/03/2008 7,1899 144.548 19.416(*) miles de eurosRENTABILIDA<strong>DE</strong>S OBTENIDASDesde 31/123 meses Desde 31/12 12 meses (*) 3 años (*) 5 años (*)0,27% 0,27% 1,74% 1,68% 1,83%Rentabilidades pasadas no implican rentabilidades futuras(*) Rentabilidades anualizadas (TAE)SITUACIÓN <strong>DE</strong> LOS <strong>ACTIVO</strong>S <strong>DE</strong>L FONDO <strong>DE</strong> <strong>PENSIONES</strong>Tesorería yotros31,52%COMPOSICIÓN <strong>DE</strong> LA CARTERARenta Fija59,36%PRINCIPALES POSICIONESAVIVA CEU PRPTY 15,04%BOIRO FIN 12/17 36,35%FI STRUCT.SOLYS 21,05%FII SEGFON INV 27,57%TOTAL OTRAS INVERSIONES 100,00%Otrasinversiones9,12%VENCIMIENTOSR.F.Pública29,57%RENTA FIJAR.F.Privada70,43%De 0 a 1año55,96%Más de 10años0,99%De 5 a 10años9,01%De 3 a 5años3,85%De 1 a 3años30,19%DURACIÓN <strong>DE</strong> LA CARTERA <strong>DE</strong> R. FIJA: 0,51

COMENTARIO <strong>DE</strong> MERCADO PRIMER TRIMESTRE 2008EVOLUCION INDICADORES <strong>DE</strong> MERCADOMercados bursátiles Interanual Acum 2008IBEX - 35 España -9,38% -12,60%EURO STOXX Zona Euro -13,23% -17,54%S&P 500 EE.UU. -6,91% -9,92%NIKKEI Japón -27,55% -18,18%FTSE Reino Unido -9,61% -11,69%Inflación Interanual Acum 2008IPC España 4,50% 0,40%Tipos de interés 31/12/2007 31/03/2008BCE Zona Euro 4,00% 4,00%FED EE.UU. 4,25% 2,25%Tipos de cambio 31/12/2007 31/03/2008Euro / Dólar 1,46 1,58Euro / Libra Esterlina 0,73 0,80Euro / Yen 163 157,39ENTORNO ECONÓMICOEn el primer trimestre del 2008, la crisis del mercado de crédito lejos de llegar atérmino ha continuado aumentando y dejando secuelas:EE.UU.: La Reserva Federal ha dejado en segundo plano su objetivo de inflación conel fin de reactivar la economía y devolver los mercados financieros a su cauce. Paraello, además de proporcionar grandes inyecciones de liquidez al mercado, ha realizadotres bajadas de tipos de interés hasta llegar al 2,25% a cierre de trimestre.Europa: El BCE, mantiene su preocupación por las tensiones inflacionistas y ha sidouno de los pocos bancos centrales que no ha reducido los tipos de interés,manteniéndolos inalterados en el 4%.Renta Fija: En EEUU la bajada de tipos ha llevado al bono a dos años americano areducciones de rentabilidad hasta niveles del 1,58%, mientras que el diez años se hamantenido estable en torno al 3,45%. En Europa los bonos de deuda pública a dosaños aumentan sus rentabilidades hasta el 3,43% mientras que el bono a diez años semantenía en el 3,89%. Dentro de lo penalizado que está, el mercado de crédito haexperimentado cierta mejora en la última mitad del mes de marzo, alejándose así delos máximos alcanzados en febrero.Renta Variable: El mercado de renta variable ha experimentado uno de los peorescomienzos de año de la historia en términos de caídas, si bien en el mes de marzo lamagnitud de las caídas ha sido sensiblemente inferior a la de meses precedentes eincluso el Ibex 35 ha cerrado el mes con una recuperación del 1%. Sectorialmente,negocios ligados a materias primas han sido los más destacados, mientras que losvalores de entidades financieras siguen siendo los más penalizados.PERSPECTIVAS <strong>DE</strong> MERCADOEl panorama sigue siendo negativo desde un punto de vista macroeconómico y por ladifícil situación de liquidez. El mercado crediticio sigue deteriorado y las entidadesfinancieras continúan sin prestarse en el corto/medio plazo. Ante esta situación, esdifícil pensar en una pronta recuperación de los mercados financieros en su conjunto.Este escenario, propicia unos mercados guiados claramente por una alta volatilidad yelevadas primas de riesgo. En la medida que las compañías publiquen unosresultados corporativos saludables y los bancos dejen de anunciar provisionesnegativas en sus balances es posible ver cierta recuperación en los mercados, o almenos una estabilidad en las altas tasas actuales de volatilidad.