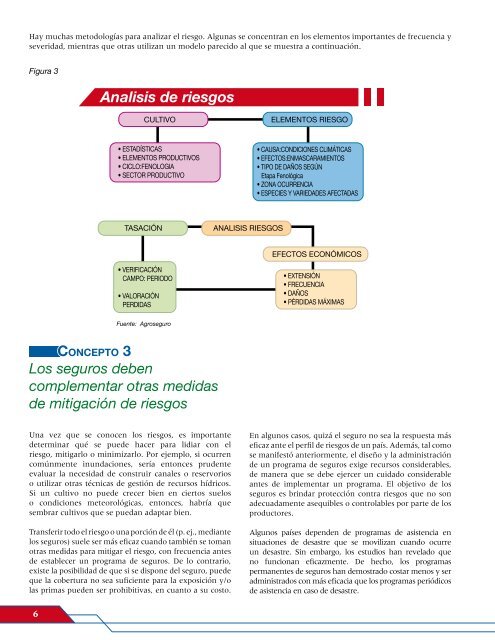

Hay muchas metodologías para analizar el riesgo. Algunas se concentran en los elementos importantes <strong>de</strong> frecuencia yseveridad, mientras que otras utilizan un mo<strong>de</strong>lo parecido al que se muestra a continuación.Figura 3Analisis <strong>de</strong> riesgosCULTIVOELEMENTOS RIESGO• ESTADÍSTICAS• ELEMENTOS PRODUCTIVOS• CICLO:FENOLOGIA• SECTOR PRODUCTIVO• CAUSA:CONDICIONES CLIMÁTICAS• EFECTOS:ENMASCARAMIENTOS• TIPO DE DAÑOS SEGÚNEtapa Fenológica• ZONA OCURRENCIA• ESPECIES Y VARIEDADES AFECTADASTASACIÓNANALISIS RIESGOSEFECTOS ECONÓMICOS• VERIFICACIÓNCAMPO: PERIODO• VALORACIÓNPERDIDAS• EXTENSIÓN• FRECUENCIA• DAÑOS• PÉRDIDAS MÁXIMASFuente: AgroseguroConcepto 3Los <strong>seguros</strong> <strong>de</strong>bencomplementar otras medidas<strong>de</strong> mitigación <strong>de</strong> riesgosUna vez que se conocen los riesgos, es importante<strong>de</strong>terminar qué se pue<strong>de</strong> hacer para lidiar con elriesgo, mitigarlo o minimizarlo. Por ejemplo, si ocurrencomúnmente inundaciones, sería entonces pru<strong>de</strong>nteevaluar la necesidad <strong>de</strong> construir canales o reservorioso utilizar otras técnicas <strong>de</strong> gestión <strong>de</strong> recursos hídricos.Si un cultivo no pue<strong>de</strong> crecer bien en ciertos sueloso condiciones meteorológicas, entonces, habría quesembrar cultivos que se puedan adaptar bien.Transferir todo el riesgo o una porción <strong>de</strong> él (p. ej., mediantelos <strong>seguros</strong>) suele ser más eficaz cuando también se tomanotras medidas para mitigar el riesgo, con frecuencia antes<strong>de</strong> establecer un programa <strong>de</strong> <strong>seguros</strong>. De lo contrario,existe la posibilidad <strong>de</strong> que si se dispone <strong>de</strong>l seguro, pue<strong>de</strong>que la cobertura no sea suficiente para la exposición y/olas primas pue<strong>de</strong>n ser prohibitivas, en cuanto a su costo.En algunos casos, quizá el seguro no sea la respuesta máseficaz ante el perfil <strong>de</strong> riesgos <strong>de</strong> un país. A<strong>de</strong>más, tal comose manifestó anteriormente, el diseño y la administración<strong>de</strong> un programa <strong>de</strong> <strong>seguros</strong> exige recursos consi<strong>de</strong>rables,<strong>de</strong> manera que se <strong>de</strong>be ejercer un cuidado consi<strong>de</strong>rableantes <strong>de</strong> implementar un programa. El objetivo <strong>de</strong> los<strong>seguros</strong> es brindar protección contra riesgos que no sona<strong>de</strong>cuadamente asequibles o controlables por parte <strong>de</strong> losproductores.Algunos países <strong>de</strong>pen<strong>de</strong>n <strong>de</strong> <strong>programas</strong> <strong>de</strong> asistencia ensituaciones <strong>de</strong> <strong>de</strong>sastre que se movilizan cuando ocurreun <strong>de</strong>sastre. Sin embargo, los estudios han revelado queno funcionan eficazmente. De hecho, los <strong>programas</strong>permanentes <strong>de</strong> <strong>seguros</strong> han <strong>de</strong>mostrado costar menos y seradministrados con más eficacia que los <strong>programas</strong> periódicos<strong>de</strong> asistencia en caso <strong>de</strong> <strong>de</strong>sastre.6

Concepto 4Sin <strong>de</strong>manda no hay ningúnprogramaLa oferta (productos <strong>de</strong> <strong>seguros</strong> asequibles ypertinentes) se <strong>de</strong>be diseñar para que satisfaga la<strong>de</strong>manda. Sin embargo, <strong>de</strong>terminar en qué <strong>de</strong>beríaconsistir esa oferta pue<strong>de</strong> ser un punto <strong>de</strong> <strong>de</strong>sacuerdoque requiera el diálogo entre el gobierno, el sectorprivado y los productores. Cada uno tiene sus propiosintereses y expectativas que se <strong>de</strong>ben compren<strong>de</strong>ry, una vez acordadas, <strong>de</strong>ben ser cuidadosamentemonitoreadas y ajustadas, según se necesite.La <strong>de</strong>manda es generada por los que comprarían laprotección <strong>de</strong>l seguro. En muchas partes <strong>de</strong> América,no se conoce ni se practica comúnmente la compra<strong>de</strong> <strong>seguros</strong>. Para algunos, quizá esto se <strong>de</strong>be a queno están conscientes <strong>de</strong> lo que es el seguro y cuálesson sus beneficios. Para otros, es porque no confíanen la compañía <strong>de</strong> <strong>seguros</strong> o porque simplemente nose pue<strong>de</strong>n dar el lujo <strong>de</strong> pagar las primas. Otros másincluso pue<strong>de</strong>n creer que los <strong>de</strong>sastres son la voluntad<strong>de</strong> Dios y que, por lo tanto, se <strong>de</strong>ben sobrellevar.Los <strong>programas</strong> <strong>de</strong> <strong>seguros</strong> <strong>de</strong>ben ser impulsados por la<strong>de</strong>manda y no por la oferta. Con frecuencia, los paísescrean una solución y luego van a buscar un problema obien, dicho <strong>de</strong> otra forma, ofrecen un martillo cuando loque se necesita es una llave inglesa. Se <strong>de</strong>be consultar alos agricultores, <strong>de</strong>s<strong>de</strong> el principio y con frecuencia, parapo<strong>de</strong>r conocer sus verda<strong>de</strong>ras necesida<strong>de</strong>s y priorida<strong>de</strong>s.individuales, <strong>de</strong>be iniciarse temprano y <strong>de</strong>be ocurrir confrecuencia. Los <strong>programas</strong> <strong>de</strong> capacitación sobre el terrenoy <strong>de</strong> “capacitación <strong>de</strong> instructores” son esenciales. A<strong>de</strong>más,los <strong>programas</strong> piloto bien diseñados pue<strong>de</strong>n brindar a losagricultores experiencias reales con los <strong>seguros</strong>. Entrelas áreas que se <strong>de</strong>ben evaluar en un programa piloto seencuentran los términos <strong>de</strong> compromiso/participación,la <strong>de</strong>terminación <strong>de</strong>l interés asegurable, la medición <strong>de</strong>los rendimientos <strong>de</strong> la producción anual y el pago <strong>de</strong>in<strong>de</strong>mnizaciones, solo para mencionar unos cuantos. Lasnoticias sobre <strong>programas</strong> y pagos <strong>de</strong> reclamos <strong>exitosos</strong>se <strong>de</strong>ben compartir. La voz se corre con especial rapi<strong>de</strong>zcuando se dispone <strong>de</strong> testimonios reales.Finalmente, la experiencia ha <strong>de</strong>mostrado que unprograma asequible <strong>de</strong> crédito suele ser la mejor forma <strong>de</strong>introducir o complementar los <strong>seguros</strong> y, a su vez, crear<strong>de</strong>manda. Sin embargo, se <strong>de</strong>be señalar que el hacer <strong>de</strong>los <strong>seguros</strong> algo obligatorio para conseguir crédito nosiempre es una política exitosa en el mediano plazo.Se recomienda disponer <strong>de</strong> cobertura <strong>de</strong> <strong>seguros</strong> enmontos que sobrepasen el valor <strong>de</strong>l préstamo. Tambiénvale la pena examinar el efecto <strong>de</strong> las políticas crediticiasy <strong>de</strong> compra <strong>de</strong> <strong>seguros</strong> que favorecen a los hombres,en vez <strong>de</strong> las mujeres, ya que muchas fincas están bajoel control <strong>de</strong> mujeres que por diversas razones se hanresponsabilizado <strong>de</strong> la operación y los resultados <strong>de</strong>la finca. Lo que ha <strong>de</strong>mostrado ser útil es aplicarlos canales existentes <strong>de</strong> distribución <strong>de</strong>crédito a la promoción <strong>de</strong> los <strong>seguros</strong>.Por consiguiente, es esencial i<strong>de</strong>ntificar estos obstáculosy ocuparse <strong>de</strong> ellos. Los <strong>programas</strong> <strong>de</strong> <strong>seguros</strong> se <strong>de</strong>bendiseñar <strong>de</strong> conformidad con las protecciones que losasegurados necesitan y el precio <strong>de</strong>be ser asequible paraque se pueda comprar. Después <strong>de</strong> todo, la verda<strong>de</strong>raintención <strong>de</strong>l seguro es beneficiar directamente alagricultor y, a su vez, lograr la estabilidad económica.Instruir al comprador y conseguir su apoyo son dos elementoscríticos <strong>de</strong> cualquier programa exitoso <strong>de</strong> <strong>seguros</strong>. Unconsumidor informado reduce la probabilidad <strong>de</strong>expectativas incorrectas. Un consumidor informadoproduce naturalmente <strong>de</strong>mandas realistas en ellado <strong>de</strong> la oferta y motiva al sector privado y algobierno para que ofrezcan una protecciónajustada a las <strong>de</strong>mandas <strong>de</strong>l mercado.La divulgación entre cooperativas,asociaciones y otras organizacionessimilares, así como entrelos mismos agricultores7