You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

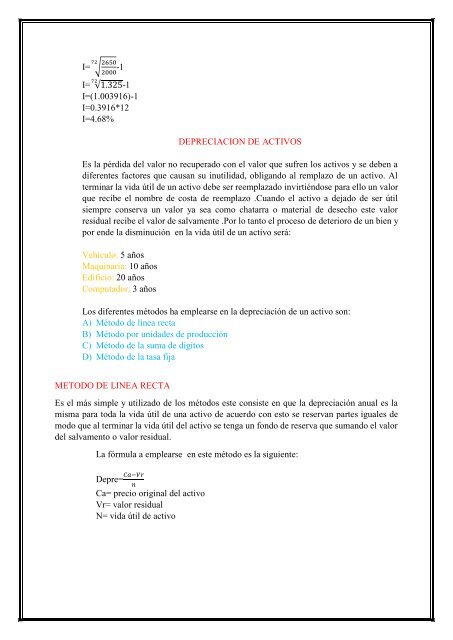

72<br />

I= √ 2650<br />

-1<br />

2000<br />

72<br />

I= √1.325-1<br />

I=(1.003916)-1<br />

I=0.3916*12<br />

I=4.68%<br />

DEPRECIACION DE ACTIVOS<br />

Es la pérdida del valor no recuperado con el valor que sufren los activos y se deben a<br />

diferentes factores que causan su inutilidad, obligando al remplazo de un activo. Al<br />

terminar la vida útil de un activo debe ser reemplazado invirtiéndose para ello un valor<br />

que recibe el nombre de costa de reemplazo .Cuando el activo a dejado de ser útil<br />

siempre conserva un valor ya sea como chatarra o <strong>mate</strong>rial de desecho este valor<br />

residual recibe el valor de salvamente .Por lo tanto el proceso de deterioro de un bien y<br />

por ende la disminución en la vida útil de un activo será:<br />

Vehículo: 5 años<br />

Maquinaria: 10 años<br />

Edificio: 20 años<br />

Computador: 3 años<br />

Los diferentes métodos ha emplearse en la depreciación de un activo son:<br />

A) Método de línea recta<br />

B) Método por unidades de producción<br />

C) Método de la suma de dígitos<br />

D) Método de la tasa fija<br />

METODO DE LINEA RECTA<br />

Es el más simple y utilizado de los métodos este consiste en que la depreciación anual es la<br />

misma para toda la vida útil de una activo de acuerdo con esto se reservan partes iguales de<br />

modo que al terminar la vida útil del activo se tenga un fondo de reserva que sumando el valor<br />

del salvamento o valor residual.<br />

La fórmula a emplearse en este método es la siguiente:<br />

Depre= Ca−Vr<br />

n<br />

Ca= precio original del activo<br />

Vr= valor residual<br />

N= vida útil de activo