You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

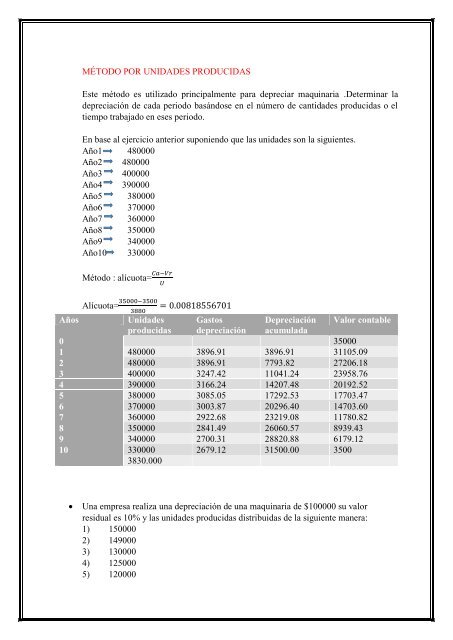

MÉTODO POR UNIDADES PRODUCIDAS<br />

Este método es utilizado principalmente para depreciar maquinaria .Determinar la<br />

depreciación de cada periodo basándose en el número de cantidades producidas o el<br />

tiempo trabajado en eses periodo.<br />

En base al ejercicio anterior suponiendo que las unidades son la siguientes.<br />

Año1 480000<br />

Año2 480000<br />

Año3 400000<br />

Año4 390000<br />

Año5 380000<br />

Año6 370000<br />

Año7 360000<br />

Año8 350000<br />

Año9 340000<br />

Año10 330000<br />

Método : alícuota= Ca−Vr<br />

U<br />

Alícuota= 35000−3500<br />

3880<br />

= 0.00818556701<br />

Años<br />

Unidades<br />

producidas<br />

Gastos<br />

depreciación<br />

Depreciación<br />

acumulada<br />

0 35000<br />

1 480000 3896.91 3896.91 31105.09<br />

2 480000 3896.91 7793.82 27206.18<br />

3 400000 3247.42 11041.24 23958.76<br />

4 390000 3166.24 14207.48 20192.52<br />

5 380000 3085.05 17292.53 17703.47<br />

6 370000 3003.87 20296.40 14703.60<br />

7 360000 2922.68 23219.08 11780.82<br />

8 350000 2841.49 26060.57 8939.43<br />

9 340000 2700.31 28820.88 6179.12<br />

10 330000 2679.12 31500.00 3500<br />

3830.000<br />

Valor contable<br />

<br />

Una empresa realiza una depreciación de una maquinaria de $100000 su valor<br />

residual es 10% y las unidades producidas distribuidas de la siguiente manera:<br />

1) 150000<br />

2) 149000<br />

3) 130000<br />

4) 125000<br />

5) 120000