laskutus ja verotus.pdf - Nikkemedia.fi

laskutus ja verotus.pdf - Nikkemedia.fi

laskutus ja verotus.pdf - Nikkemedia.fi

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

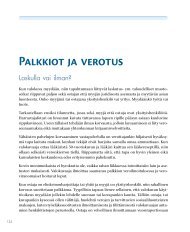

Lehti tilittää<br />

Ennakkopidätys 60,0% palkkiosta<br />

Työeläkemaksu 21,8% palkkiosta<br />

Valokuvaa<strong>ja</strong>n ennakkonettopalkka 40%<br />

Valokuvaa<strong>ja</strong>n osuus työeläkkeestä 4,44%<br />

Valokuvaa<strong>ja</strong>lle käteen jäävä palkkio<br />

60,00 euroa<br />

21,80 euroa<br />

40,00 euroa<br />

4,44 euroa<br />

35,56 euroa<br />

Lehti tilittää kuvaa<strong>ja</strong>lle nettopalkan vähennettynä palkansaa<strong>ja</strong>lta perittävillä eläkevakuutus- <strong>ja</strong><br />

työttömyysvakuutusmaksuilla. On syytä huomata, että nettopalkka on vain ennakko. Se määräytyy<br />

vasta lopullisessa verotuksessa <strong>ja</strong> saattaa nousta tai laskea riippuen siitä, onko ennakkopidätys ollut liian<br />

iso vai pieni. Yleensä 60% ennakonpidätys riittää <strong>ja</strong> kuvaa<strong>ja</strong>lle on tiedossa veronpalautuksia.<br />

Lehti ilmoittaa vuosi-ilmoituksen yhteydessä verotta<strong>ja</strong>lle kuvaa<strong>ja</strong>n koko vuonna lehdeltä saamat<br />

palkkiot, joten kuvaa<strong>ja</strong>n ei tarvitse tehdä asian eteen muuta kuin nostaa seuraavan vuoden syksyllä<br />

saadut veronpalautukset (tai maksaa langenneet lisäverot).<br />

Kaikesta ansiotulosta voidaan vähentää tulonhankintaan kuluneet kustannukset. Harrastajien<br />

valokuvatulon yhteydessä se on monesti aika ongelmallista. Osa kustannuksista kun kohdistuu<br />

harrastukseen tai lomamatkailuun <strong>ja</strong> vain pieni osa harrastuksesta saatuun ansiotuloon. Esimerkiksi<br />

tässä valokuvaa<strong>ja</strong>n on aivan turha yrittää vähentää omassa veroilmoituksessaan matkakustannuksia<br />

kokonaisuudessaan. Ne kun muodostuvat helposti suuremmiksi kuin kuvista saatu palkkio.<br />

Väliin näkee osan palkkiosta maksettavan ns. kulukorvauksina. Verotta<strong>ja</strong>n suhtautuminen tähän tapaan<br />

on pääsääntöisesti kielteinen. Se kun estää kulujen todellisen luonteen selvittämisen <strong>ja</strong> siirtää vastuun<br />

niistä työnanta<strong>ja</strong>lle. Kuluvähennysten huomioinen pitää jättää satunnaisia korvauksia saavalle itselleen.<br />

Selkeässä palkkasuhteessa olevien kohdalla tilanne on toinen.