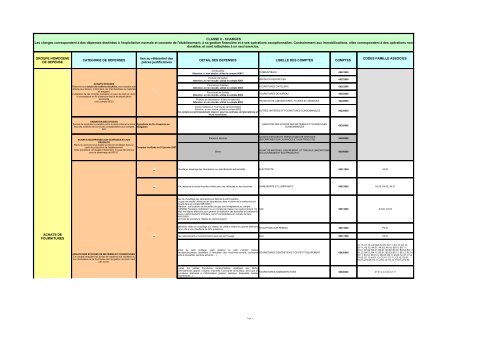

CATEGORIE DE DEPENSES DETAIL DES ... - DGDR - CNRS

CATEGORIE DE DEPENSES DETAIL DES ... - DGDR - CNRS

CATEGORIE DE DEPENSES DETAIL DES ... - DGDR - CNRS

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CLASSE 6 - CHARGES<br />

Les charges correspondent à des dépenses destinées à l'exploitation normale et courante de l'établissement, à sa gestion financière et à ses opérations exceptionnelles. Contrairement aux immobilisations, elles correspondent à des opérations non<br />

durables, et sont rattachées à un seul exercice,<br />

GROUPE HOMOGENE<br />

<strong>DE</strong> <strong>DE</strong>PENSE<br />

ACHATS <strong>DE</strong><br />

FOURNITURES<br />

lien au référentiel des<br />

<strong>CATEGORIE</strong> <strong>DE</strong> <strong>DE</strong>PENSES <strong>DE</strong>TAIL <strong>DE</strong>S <strong>DE</strong>PENSES LIBELLE <strong>DE</strong>S COMPTES COMPTES<br />

pièces justificatives<br />

ACHATS STOCKES<br />

Réservés aux achats de matières stockées, ces comptes sont<br />

utilisés pour décrire, notamment, les marchandises ou matériels<br />

en magasin.<br />

L'utilisation de ces comptes nécessite un suivi de stock et, donc,<br />

la constatation en fin d'exercice final et de dépréciation<br />

éventuelle<br />

(voir compte 6032)<br />

VARIATION <strong>DE</strong>S STOCKS<br />

Permet de constater la variation entre le stock initial et le stock Opérations de fin d'exercice en<br />

final des matières et fournitures comptabilisées aux comptes délégation<br />

602<br />

ACHATS INCORPORES AUX OUVRAGES ET AUX<br />

PRODUITS<br />

Biens ou services sous-traités qui doivent s'intégrer dans un<br />

cycle de production de l'établissement.<br />

Comptes inutilisés au 01 janvier 2007<br />

Cette procédure, envisagée initialement, n'a pas été retenue<br />

pour le démarrage de BFE-E<br />

ACHATS NON STOCKES <strong>DE</strong> MATIERES ET FOURNITURES<br />

Ce compte enregistre les achats de matières non stockées ou<br />

non stockables ou de fournitures dont la gestion du stock n'est<br />

pas suivie.<br />

...<br />

...<br />

...<br />

...<br />

Combustible<br />

Attention, si non stocké, utilisé le compte 60612<br />

Produits d'entretien<br />

Attention, si non stocké, utilisé le compte 6063<br />

Fournitures d'ateliers<br />

Attention, si non stocké, utilisé le compte 6063<br />

Fournitures de bureau<br />

Attention, si non stocké, utilisé le compte 6064<br />

Produits de laboratoires, fluides et assimilés<br />

Attention, si non stocké, utilisé le compte 6063<br />

Autres matières et fournitures consommables<br />

Attention, si non stocké, utilisé le compte 6063<br />

Ce compte est principalement réservé pour les animaux de laboratoires et<br />

leurs nourritures.<br />

Etudes et services<br />

Chauffage, éclairage des laboratoires ou des bâtiments adminitratifs.<br />

Page 1<br />

COMBUSTIBLES 60221000<br />

PRODUITS D'ENTRETIEN 60222000<br />

FOURNITURES D'ATELIERS 60223000<br />

FOURNITURES <strong>DE</strong> BUREAU 60225000<br />

PRODUITS <strong>DE</strong> LABORATOIRES, FLUI<strong>DE</strong>S ET ASSIMILES 60226000<br />

AUTRES MATIERES ET FOURNITURES CONSOMMABLES 60228000<br />

VARIATION <strong>DE</strong>S STOCKS <strong>DE</strong>S MATIERES ET FOURNITURES<br />

CONSOMMABLES<br />

ACHATS D'ETU<strong>DE</strong>S ET PRESTATIONS <strong>DE</strong> SERVICES<br />

(INCORPORES AUX OUVRAGES ET AUX PRODUITS)<br />

60320000<br />

60400000<br />

ACHAT <strong>DE</strong> MATERIEL, EQUIPEMENT, ET TRAVAUX (INCORPORES<br />

Biens 60500000<br />

AUX OUVRAGES ET AUX PRODUITS)<br />

ELECTRICITE 60611000 A3.03<br />

Fuel, essence et autres liquides utilisés pour les véhicules ou les machines. CARBURANTS ET LUBRIFIANTS 60612000 A3.05; A4.02; A4.31<br />

Gaz de chauffage des laboratoires et bâtiments administratifs.<br />

Le gaz non stocké utilisé par les laboratoires dans le cadre de la recherche est<br />

imputé dans le compte 60670000 "<br />

Attention : les locations de bouteilles de gaz sont enregistrées au compte<br />

61350000 "locations mobilières" ou un compte de classe 4 si cautionnement. En<br />

effet, les dépôts effectués pour garantir la restitution des bouteilles et contenants<br />

divers, cautionnements mobiliers, seront comptabilisés en compte de tiers<br />

(40910000).<br />

voir fiche de procédure "dépôts et cautionnement"<br />

GAZ 60613000 A3-02; A3.04<br />

Bâtiments reliés au chauffage sur réseau de chaleur reliant les grands bâtiments<br />

CHAUFFAGE SUR RESEAU 60614000 P3.01<br />

d'une ville à une chaufferie de forte puissance.<br />

Eau: abonnement et consommation quel que soit l'usage EAU 60617000 A3.01<br />

Achat de petit outillage, petit matériel ou petit mobilier (petites<br />

calculatrices,pièces destinées à l'entretien des machines,verrerie, seringues, FOURNITURES D'ENTRETIEN ET <strong>DE</strong> PETIT EQUIPEMENT<br />

boite à disquettes, peinture,solvants,…)<br />

60630000<br />

CO<strong>DE</strong>S FAMILLE ASSOCIES<br />

A1.13; A1.14; A2.02et A2.03; A2.11; A2.12; A2.13;<br />

A3-11; A3.12; A4.01; A4.03; A4.18; B0.01; B0.11;<br />

B1.01; B1.02; B2.01; B3.01; B3.02; B3.03; B3.04; B3.11;<br />

B3.12; B4.01; B4.11; B5.01; B5.03; B5.11; B5.12; 62.01;<br />

63.11; 63.12; D0.01 à D0.03; D0.11 et D0.12; D1.01 et<br />

D1.02; D1.12 et D1.13; C2.01: C3.11; C3.12; E3.01;<br />

F0.01 à F0.06. F0.11 et F0.12. F0.14. F0.51 à F0.54<br />

Toutes les petites fournitures consommables destinées aux tâches<br />

administratives (papier, crayons, imprimés, fournitures de bureau), ainsi que les<br />

FOURNITURES ADMINISTRATIVES<br />

fournitures destinées à l'informatique (papiers spéciaux, disquettes, bandes<br />

magnétiques,..)<br />

60640000 A1.01 à A1.03; A1.11

ACHATS <strong>DE</strong><br />

FOURNITURES<br />

CLASSE 6 - CHARGES<br />

Les charges correspondent à des dépenses destinées à l'exploitation normale et courante de l'établissement, à sa gestion financière et à ses opérations exceptionnelles. Contrairement aux immobilisations, elles correspondent à des opérations non<br />

ACHATS NON STOCKES <strong>DE</strong> MATIERES ET FOURNITURES<br />

Ce compte enregistre les achats de matières non stockées ou<br />

durables, et sont rattachées à un seul exercice,<br />

non stockables ou de fournitures dont la gestion du stock n'est<br />

pas suivie.<br />

GROUPE HOMOGENE<br />

<strong>DE</strong> <strong>DE</strong>PENSE<br />

lien au référentiel des<br />

<strong>CATEGORIE</strong> <strong>DE</strong> <strong>DE</strong>PENSES <strong>DE</strong>TAIL <strong>DE</strong>S <strong>DE</strong>PENSES LIBELLE <strong>DE</strong>S COMPTES COMPTES<br />

pièces justificatives<br />

FRAIS ACCESSOIRES D'ACHATS<br />

Page 2<br />

CO<strong>DE</strong>S FAMILLE ASSOCIES<br />

Achat de vêtements et de linge (lunettes, gants, casques, blouses,..) LINGE, VETEMENTS <strong>DE</strong> TRAVAIL 60650000 A2.01; B5.02<br />

Tous les produits couramment utilisés dans les laboratoires (produits chimiques, FOURNITURES ET MATERIELS D'ENSEIGNEMENTS ET <strong>DE</strong><br />

métaux, lubrifiants, gaz…)<br />

RECHERCHE<br />

60670000<br />

Seuls les logiciels d'une durée probable d'utilisation inférieure à un an ou d'un<br />

coût inférieur à 800 euros sont pris en charge au compte 60681. Tous les autres<br />

seront immobilisés au compte 205 ou, lorsque l'acquisition d'un logiciel est LOGICIELS 60681000<br />

étroitement liée à celle d'un matériel et permet sa mise en oeuvre, en<br />

immobilisation au même compte que le matériel.<br />

Réservé principalement aux animaux de laboratoires et à leur nourriture.<br />

Sinon, à utiliser uniquement en cas de difficultés d'imputation aux comptes décrits AUTRES MATIERES ET FOURNITURES NON STOCKEES 60688000<br />

ci-dessus.<br />

Frais de transport, commissions à des transitaires, frais de transit, assurances.<br />

Ce compte doit être utilisé lorsque ces frais sont facturés à part ou quand ils<br />

atteignent un montant relativement important.<br />

FRAIS ACCESSOIRES D'ACHATS 60800000 P3-02<br />

S'il s'agit d'une facture dont l'objet correspond à une prestation de<br />

transport uniquement, imputer la dépense au compte 62400000.<br />

DOCUMENTATION<br />

Principe: toutes dépenses afférentes à la documentation sont enregistéres au<br />

compte 61810000.<br />

Achats de documentation (support écrit ou autre) technique, scientifique ou<br />

administrative et documentation générale (livres, revues, recueils), abonnements, DOCUMENTATION GENERALE<br />

traductions (autres que celles comprises dans le budget d'un colloque).<br />

En revanche, les collections sont immobilisées en classe 2; les ouvrages ou<br />

revues destinées à constituer un fond de bibliothèque sont des immobilisations.<br />

61810000 C0.21à C0.26; C0.31 à C0.36<br />

LOYERS<br />

Le crédit bail est à distinguer de la simple location<br />

...<br />

...<br />

...<br />

...<br />

...<br />

LOCATIONS IMMOBILIERES 61320000 D2.41<br />

Location de matériel informatique (ordinateurs et leurs périphériques), locations<br />

de bouteilles de gaz, locations de véhicule, d'extincteurs, de machines à LOCATIONS MOBILIERES 61350000<br />

affranchir, de photocopieurs et de tout matériel de bureau en général.<br />

A0.01 à A0.04; A0-11à A0-13; E0.31à E0.35; E0.41 à<br />

E0.44; E0.51 à E0.54; E0.61 à E0.67; E1.01 à E1.04;<br />

E1.11 à E1.14; E2.01; E2.21 à E2.25; E2.31 à E2.37;<br />

E2.41 à E2.43; E3.01 à E3.13; E3.21; E3.22; E4.01 à<br />

E4.03; E4.11 à E4.15; E4.32; E4.33; E4.51 à E4.59;<br />

E5.01à E5.05; E6.01 à E6.05; E6.11 à E6.13; E7.01;<br />

E7.11à E7.17; E7.21; E7.22; E7.31 à E7.34; E8.01 à<br />

E8.04; E8.21 à E8.24, E9.01; F0.13<br />

E4.L1 à E4-L3; E4.S1à E4.S5; E4.T3; E4.U3; E8.L1;<br />

F0.41à F0.45<br />

A4.17; A5.01; A5.02; A5.11; A5.12; E0.01 à E0.15;<br />

E0.21 à E0.23; E2.03<br />

Sont imputés à ce compte, les loyers correspondants à des redevances de créditbail.<br />

A la fin du crédit-bail, si l'utilisateur lève l'option d'achat, le bien devra être<br />

CREDIT BAIL<br />

inscrit au bilan pour le prix d'achat (hors loyers).<br />

S'il s'agit d'une simple location, la dépense est imputée sur le compte 61350000<br />

61220000 A1.M2; B8.31<br />

Ce compte est utilisé pour constater le montant des loyers, baux immobiliers à<br />

l'exception des charges qui sont imputées au compte 614.<br />

Dans le cas de cautionnement, se reporter au compte 27550000.<br />

A0.L1;A0.L3; A1.L2; A2.L1; A2.L2; A2.L3; A3.L1; A3.L3;<br />

A4.L7; A4.L8; B1.L1; B3.L1; B3.L2; B4.L1; B5.L2;<br />

C3.L1;C3.L2; D0.L1; D0.L2; E2.L1; E2.02;E2.L2

CLASSE 6 - CHARGES<br />

Les charges correspondent à des dépenses destinées à l'exploitation normale et courante de l'établissement, à sa gestion financière et à ses opérations exceptionnelles. Contrairement aux immobilisations, elles correspondent à des opérations non<br />

durables, et sont rattachées à un seul exercice,<br />

GROUPE HOMOGENE<br />

<strong>DE</strong> <strong>DE</strong>PENSE<br />

PRESTATIONS <strong>DE</strong><br />

SERVICES<br />

lien au référentiel des<br />

<strong>CATEGORIE</strong> <strong>DE</strong> <strong>DE</strong>PENSES <strong>DE</strong>TAIL <strong>DE</strong>S <strong>DE</strong>PENSES LIBELLE <strong>DE</strong>S COMPTES COMPTES<br />

pièces justificatives<br />

Page 3<br />

CO<strong>DE</strong>S FAMILLE ASSOCIES<br />

CHARGES LOCATIVES ET <strong>DE</strong> COPROPRIETE ...<br />

Charges locatives communes de fonctionnement et d'entretien de l'immeuble à<br />

régler, soit au syndic, soit au propriétaire, dans le cadre d'un bail où le <strong>CNRS</strong> est<br />

locataire.<br />

AUTRES CHARGES LOCATIVES ET <strong>DE</strong> COPROPRIETE<br />

Charges communes de co-propriété liées au fonctionnement et à l'entretien de<br />

l'immeuble dans le cas où le <strong>CNRS</strong> est propriétaire d'un lot dudit immeuble.<br />

61480000 D2-42<br />

ENTRETIEN ET REPARATIONS<br />

Réparation et entretien sur les installations telles que chaufferie, climatisation,<br />

réfection d'installations électriques (celles-ci étant considérées comme<br />

immeubles par destination), nettoyage des locaux ( contrats de nettoyage),<br />

entretien des espaces verts, entretien des installations techniques fixes ENTRETIEN ET <strong>DE</strong> REPARATIONS SUR BIENS IMMOBILIERS 61520000<br />

(ascenseurs, réseaux de distribution,...). Il est précisé que les prestations de<br />

rénovation des immeubles dont le <strong>CNRS</strong> n'a pas le contrôle, seront également<br />

imputées sur ce compte.<br />

Nettoyage, par un tiers, des vêtements, du linge … BLANCHISSAGE 62820000 A2.E1<br />

ETU<strong>DE</strong>S ET RECHERCHES<br />

Frais d'études et de recherches effectués par un tiers sauf s'il s'agit d'études qui<br />

se rattachent à un bien immobilier individualisé. Dans ce cas, les frais d'études ETU<strong>DE</strong>S ET RECHERCHES<br />

s'ajoutent au coût de l'immobilisation.<br />

61700000<br />

PERSONNEL EXTERIEUR A L'ETABLISSEMENT<br />

Ce compte retrace les dépenses de personnel payées à des entreprises de<br />

travail temporaire au vu de factures (le recours au personnel intérimaire doit PERSONNEL INTERIMAIRE<br />

rester exceptionnel et suppose le visa du contrôleur financier).<br />

62110000 P3.04<br />

REMUNERATIONS D'INTERMEDIAIRES<br />

...<br />

...<br />

...<br />

...<br />

...<br />

...<br />

...<br />

...<br />

...<br />

Dépenses de maintenance des logiciels; entretien et réparation des installations<br />

d'appareils lorsqu'ils ne sont pas immeubles par destination, entretien et<br />

réparation de machines à affranchir, de téléphones,…<br />

TRAVAUX D'ENTRETIEN ET <strong>DE</strong> REPARATIONS SUR BIENS<br />

MOBILIERS<br />

Il s'agit des rémunérations sous forme d'honoraires, payées à des personnes ou<br />

(sociétés) régulièrement inscrites et exerçant une profession non commerciale:<br />

avocats, experts, huissiers, certains travailleurs indépendants. Ces<br />

HONORAIRES<br />

rémunérations, hors jugement, doivent faire l'objet, en fin d'année, d'une<br />

déclaration auprès du service des impôts par le service ordonnateur de la<br />

dépense.<br />

62260000 B0.22; B8.34; B8.42; B8.62;D2.31<br />

Il s'agit:<br />

- de frais dus aux avocats, avoués, huissiers représentant le <strong>CNRS</strong> dans le<br />

cadre de jugements,<br />

- des sommes dues au titre des condamnations prononcées à l'encontre du<br />

<strong>CNRS</strong>,<br />

- des frais d'huissiers dans le cadre des poursuites engagées pour le<br />

recouvrement également imputés sur ce compte.<br />

61550000<br />

B3.21à B3.23; D0.41; D0.42; D1.21; D1.23 à D1.25;<br />

D3.22<br />

A0.15; A1.15;A1.16; A2.M1à A2.M3; A3.M1; A3.M2;<br />

A4.M7; A4.M8; A4.19; A4.21;B0.12; B0.21; B3.M1;<br />

B3.M2; B4.23; B5.M1à B5.M3; C3.M1; C3.M2; D0.M1;<br />

D1.22;D1.26; D1.27; D3.21;E0.71à E0.73; E0.81à<br />

E0.85; E1.21;E2.11; E3.31à E3.35; E4.21à E4.28; E4.41<br />

et E4.42;E4.61 à E4.65; E5.11 à E5.14; E6.21; E7.41 à<br />

E7.43; E8.11; E8.31; F0.07;F0.15; F0.25; F0.26; F0.38;<br />

F0.57; F0.65<br />

B8.41; B8.43; D0.21 à D0.24; D3.23; E0.91 à E0.95;<br />

E2.51 à E2.56; E5.21 à E5.23; E6.31 à E6.33; E7.51 à<br />

E7.54;<br />

F0.31à F0.33; F0.36; F0.37; F0.55; F0.56<br />

FRAIS D'ACTES ET <strong>DE</strong> CONTENTIEUX 62270000 B8.61

PRESTATIONS <strong>DE</strong><br />

SERVICES<br />

CLASSE 6 - CHARGES<br />

Les charges correspondent à des dépenses destinées à l'exploitation normale et courante de l'établissement, à sa gestion financière et à ses opérations exceptionnelles. Contrairement aux immobilisations, elles correspondent à des opérations non<br />

durables, et sont rattachées à un seul exercice,<br />

GROUPE HOMOGENE<br />

<strong>DE</strong> <strong>DE</strong>PENSE<br />

lien au référentiel des<br />

<strong>CATEGORIE</strong> <strong>DE</strong> <strong>DE</strong>PENSES <strong>DE</strong>TAIL <strong>DE</strong>S <strong>DE</strong>PENSES LIBELLE <strong>DE</strong>S COMPTES COMPTES<br />

pièces justificatives<br />

PUBLICITE,PUBLICATIONS,<br />

RELATIONSPUBLIQUES<br />

TRANSPORTS <strong>DE</strong> BIENS ET TRANSPORT COLLECTIF <strong>DE</strong><br />

PERSONNEL<br />

Page 4<br />

CO<strong>DE</strong>S FAMILLE ASSOCIES<br />

ANNONCES ET INSERTIONS 62310000 B7.27; C3.21<br />

Dépenses engagées pour la réalisation des lettres d'information du <strong>CNRS</strong> ou<br />

dépenses exposées par les laboratoires pour l'impression de publications PUBLICATIONS<br />

(rapports, comptes rendus,..) en principe non destinées à la vente.<br />

62370000 C1.31 à C1.35; C1.41 à C1.43; C3.24<br />

Dépenses effectuées à l'occasion d'événements (expositions, conférences,…)<br />

organisés par le <strong>CNRS</strong><br />

A distinguer des frais de réception.<br />

RELATIONS PUBLIQUES: DIVERS 62380000 C2.-L1; C2.21; C3.C1; C3.23; C3.25; C3.26<br />

TRANSPORTS SUR ACHATS 62410000 B1.21 à B1.23; B1.26<br />

TRANSPORTS COLLECTIFS DU PERSONNEL 62470000 A2.22; B6.21<br />

PRIMES D'ASSURANCE<br />

...<br />

Le <strong>CNRS</strong> étant son propre assureur, ce compte est utilisé pour les risques ne<br />

pouvant être couverts entièrement par le <strong>CNRS</strong> (prêt de matériel et d'œuvres<br />

PRIMES D'ASSURANCE<br />

d'art lorsque le prêteur exige la souscription d'une police d'assurance, véhicules<br />

automobiles...)<br />

61600000 B8.33; D2.61<br />

FRAIS POSTAUX ET<br />

FRAIS <strong>DE</strong> COMMUNICATIONS<br />

SERVICES BANCAIRES ET ASSIMILES<br />

AUTRES<br />

...<br />

...<br />

...<br />

...<br />

...<br />

...<br />

Dans les journaux ou revues spécialisées (recherche d'un agent, appel d'offres,<br />

…)<br />

Transport de biens (matériels scientifiques ou autres) effectué par un<br />

transporteur.<br />

Transport par autocar, par exemple, payé directement sur facture à l'entreprise<br />

de transport (montant forfaitaire en général).<br />

Affranchissement FRAIS POSTAUX 62610000 B1.24; B1.25.<br />

Abonnement, communications FRAIS <strong>DE</strong> TELEPHONE 62620000 B0.31; B0.32<br />

Transpac, Renater et courrier électronique<br />

VGM: copie du relevé d'opération<br />

paiement à l'étranger: avis<br />

d'opération de la banque de France et<br />

copie du relevé de compte<br />

Frais bancaires - Virements de gros montants- frais supportés par le <strong>CNRS</strong> dans<br />

le cas de paiements à l'étranger<br />

...<br />

...<br />

FRAIS <strong>DE</strong> TRANSMISSION <strong>DE</strong> DONNEES 62630000 B0.33<br />

COMMISSIONS SUR CARTES BANCAIRES 62720000 B8.32<br />

AUTRES FRAIS ET COMMISSIONS 62780000 B8.C2<br />

Cotisations et concours aux associations CONCOURS, COTISATIONS DIVERS 62810000 P3-06<br />

A utiliser le plus rarement possible en cas de difficultés d'imputation . AUTRES PRESTATIONS EXTERIEURES 62880000<br />

A1.21; B1.27; B2.21 à B2.24;<br />

B4.21;B4.24;B5.24;B8.51;C1.36;C1.51;C1.52;C3.22;F0.<br />

34; F0.35

CLASSE 6 - CHARGES<br />

Les charges correspondent à des dépenses destinées à l'exploitation normale et courante de l'établissement, à sa gestion financière et à ses opérations exceptionnelles. Contrairement aux immobilisations, elles correspondent à des opérations non<br />

durables, et sont rattachées à un seul exercice,<br />

GROUPE HOMOGENE<br />

<strong>DE</strong> <strong>DE</strong>PENSE<br />

<strong>DE</strong>PLACEMENTS,<br />

MISSIONS ET<br />

RECEPTIONS<br />

COLLOQUES<br />

lien au référentiel des<br />

<strong>CATEGORIE</strong> <strong>DE</strong> <strong>DE</strong>PENSES <strong>DE</strong>TAIL <strong>DE</strong>S <strong>DE</strong>PENSES LIBELLE <strong>DE</strong>S COMPTES COMPTES<br />

pièces justificatives<br />

<strong>DE</strong>PLACEMENTS,MISSIONS ET RECEPTIONS<br />

...<br />

...<br />

...<br />

...<br />

Frais payés à l'occasion d'une mutation dans l'intérêt du service (changement de<br />

résidence) d'un agent du <strong>CNRS</strong><br />

Page 5<br />

CO<strong>DE</strong>S FAMILLE ASSOCIES<br />

FRAIS <strong>DE</strong> <strong>DE</strong>MENAGEMENT 62550000 P3.05<br />

Frais de mission remboursés au personnel, ou frais de transport payés à une<br />

entreprise de transport après établissement d'un bon de transport, à l'occasion MISSIONS, VOYAGES ET <strong>DE</strong>PLACEMENTS DU PERSONNEL<br />

d'une mission particulière.<br />

62560000 B5.23; B6.22 à B6.25<br />

Réceptions, repas, buffets, apéritifs, organisés dans l'intérêt du service (sauf les<br />

réceptions organisées dans le cadre d'un colloque qui s'imputent sur le compte<br />

6185).<br />

RECEPTIONS 62570000 B5.22; B5.31 à B5.38<br />

Voir circulaire 3C-94-79 du 03 octobre 1994 ( fiche 9 remboursement des frais de<br />

représentation et de réception - site ACP bibliothèque)<br />

Subventions, de faible montant, directement versées à des agents envoyés en<br />

mission par le <strong>CNRS</strong>, au vu d'une décision de l'ordonnateur et d'un budget<br />

prévisionnel, pour couvrir sur place, l'achat de matériels et les dépenses<br />

SUBVENTIONS POUR FRAIS <strong>DE</strong> MATERIEL <strong>DE</strong> MISSION ET <strong>DE</strong><br />

nécessaires à l'accomplissement de l'objet de la mission. Les sommes versées<br />

RECHERCHE SUR LE TERRAIN<br />

doivent, au retour de mission, être justifiées à l'ordonnateur: une facture est<br />

émise à l'encontre de l'agent en cas d'insuffisance ou de non acceptation de<br />

pièces justificatives.<br />

65734000 P6.07<br />

COLLOQUES<br />

Instruction n°95-078-M9 du 21 juillet 1995 "les colloques<br />

dans les établissements publics nationaux"<br />

Instruction D2-CP/YR/n°5856.95 du 21 mai 1996 relative aux<br />

...<br />

Rencontres de spécialistes d'une discipline pour confronter les résultats de leurs<br />

travaux (séminaires, congrès, ateliers de travail... par exemple).<br />

SOUTIEN AUX REUNIONS ET COLLOQUES<br />

Ce compte est utilisé pour contribuer financièrement à l'organisation d'un<br />

colloque hors <strong>CNRS</strong>.<br />

65733000 P6.06<br />

modalités de prise en charge des frais de colloque.<br />

Définition<br />

"-rencontre entre de nombreux participants de toutes<br />

origines professionnelles<br />

ou<br />

Les frais d'inscription réglés à l'organisateur du colloque sont imputés sur ce<br />

FRAIS D'INSCRIPTION AUX COLLOQUES NON ORGANISES PAR<br />

compte. Les autres frais générés par les déplacements sont pris en charge au<br />

LE <strong>CNRS</strong><br />

compte 62560000.<br />

62540000 C2.26<br />

- donnant lieu à une organisation globale des interventions,<br />

de la restauration et souvent de l'hébergement,<br />

- se déroulant généralement pendant plus d'une journée<br />

- ayant pour objet la confrontation, la diffusion de résultats<br />

de travaux de recherche ou l'échange d'informations sur<br />

des thèmes intéressant professionnellement l'ensemble<br />

des participants"<br />

...<br />

Toutes les dépenses afférentes à l'organisation des colloques par le <strong>CNRS</strong>,<br />

quelle que soit leur nature, sont imputées au compte 61850000.<br />

FRAIS D'ORGANISATION<br />

(subordonné à un budget prévisionnel équilibré, c'est-à-dire l'ensemble des CONFERENCES <strong>CNRS</strong><br />

dépenses envisagées couvertes par l'ensemble des recettes escomptées).<br />

<strong>DE</strong> COLLOQUES, SEMINAIRES,<br />

61850000 C2.11; C2.C1; C2.22 à C2.25<br />

...<br />

Formation professionnelle continue réalisée par les agents du <strong>CNRS</strong> dans le<br />

FORMATION FORMATION cadre du plan de formation (formation réalisée par une entreprise ou une société FORMATION CONTINUE DU PERSONNEL <strong>DE</strong> L'ETABLISSEMENT<br />

spécialisée).<br />

62830000 B7.21 à B7.26

CLASSE 6 - CHARGES<br />

Les charges correspondent à des dépenses destinées à l'exploitation normale et courante de l'établissement, à sa gestion financière et à ses opérations exceptionnelles. Contrairement aux immobilisations, elles correspondent à des opérations non<br />

durables, et sont rattachées à un seul exercice,<br />

GROUPE HOMOGENE<br />

<strong>DE</strong> <strong>DE</strong>PENSE<br />

IMPOTS,TAXES ET<br />

VERSEMENTS<br />

ASSIMILES<br />

INVENTIONS<br />

AUTRES CHARGES <strong>DE</strong><br />

GESTION COURANTES<br />

lien au référentiel des<br />

<strong>CATEGORIE</strong> <strong>DE</strong> <strong>DE</strong>PENSES <strong>DE</strong>TAIL <strong>DE</strong>S <strong>DE</strong>PENSES LIBELLE <strong>DE</strong>S COMPTES COMPTES<br />

pièces justificatives<br />

IMPOTS, TAXES ET VERSEMENTS ASSIMILES SUR<br />

REMUNERATIONS (ADMINISTRATIONS <strong>DE</strong>S IMPOTS )<br />

AUTRES IMPOTS, TAXES ET VERSEMENTS ASSIMILES<br />

(AUTRES ORGANISMES)<br />

RE<strong>DE</strong>VANCES POUR<br />

CONCESSIONS,BREVETS,LICENCES,MARQUES<br />

PROCE<strong>DE</strong>S, DROITS ET VALEURS SIMILAIRES<br />

BREVETS<br />

PARTICIPATIONS, GRATIFICATIONS ET IN<strong>DE</strong>MINISATIONS<br />

...<br />

...<br />

Taxe calculée par la DRH en fonction de la masse salariale. Réglée par l'ACP<br />

Concerne principalement le fonds pour l'insertion des personnes handicapées<br />

dans la fonstion publique.<br />

Compte utilisé par les services centraux<br />

Page 6<br />

CO<strong>DE</strong>S FAMILLE ASSOCIES<br />

TAXES SUR LES SALAIRES 63110000 P4.01<br />

IMPOTS DIRECTS TAXE FONCIERE 63512000 P4.07<br />

IMPOTS DIRECTS AUTRES IMPOTS LOCAUX 63513000 P4.08<br />

IMPOTS DIRECTS TAXE SUR LES BUREAUX<br />

<strong>DE</strong> LA REGION ILE <strong>DE</strong> France<br />

IMPOTS DIRECTS TAXE SUR LE CHIFFRE D'AFFAIRE NON<br />

RECUPERABLES<br />

63514000 P4.09<br />

63520000 P4.10<br />

IMPOTS INDIRECTS 63530000 P4.11<br />

DROITS <strong>DE</strong> MUTATION 63541000 P4.12<br />

AUTRES DROITS 63580000 P4.14<br />

TAXES DIVERSES 63780000 P4.15<br />

Ce compte retrace la charge périodique incombant à l'utilisateur d'un brevet, d'un<br />

droit de licence ou d'un autre droit.<br />

RE<strong>DE</strong>VANCES POUR CONCESSIONS, BREVETS, LICENCES,<br />

Il concerne les redevances versées pour la concession d'éléments incorporels qui MARQUES ET PROCE<strong>DE</strong>S<br />

ne sont pas immobilisés.<br />

65110000 P6.01<br />

Droits d'auteur ou droits de la "propriété littéraire et artistique". A ce compte, sont<br />

enregistrées les factures pour le montant des droits d'auteur, de la TVA collectée,<br />

DROITS D'AUTEURS ET <strong>DE</strong> REPRODUCTION<br />

des cotisations sociales auteur, de la CSG et de la RDS.<br />

voir circulaire n° CIRC050002 ACPL du 21 février 2005<br />

65160000 P6.02<br />

Dans le cas desRoyalties versées aux coconcédants<br />

Compte réservé à la délégation de Paris Michel Ange<br />

Frais directs supportés au titre des inventions.<br />

Compte réservé à la délégation de Paris Michel Ange<br />

BREVET D'INVENTION ET LICENCES DU <strong>CNRS</strong> - ROYALTIES<br />

VERSEES AUX COCONCEDANTS<br />

BREVET D'INVENTION ET LICENCES DU <strong>CNRS</strong> - FRAIS DIRECTS<br />

SUPPORTES AU TITRE <strong>DE</strong>S INVENTIONS<br />

Participations au budget de fonctionnement et d'investissement des organismes<br />

dont le <strong>CNRS</strong> est membre et qui correspondent à des participations obligatoires<br />

PARTICIPATIONS FINANCIERES AU BUDGET<br />

récurrentes, fixées généralement par les conseils d'administration de ces<br />

<strong>DE</strong>S ORGANISMES<br />

organismes lors du vote de leur budget, et dont le montant est généralement<br />

fonction du taux statutaire de participation du <strong>CNRS</strong> dans ces organismes.<br />

65751000 P6.13<br />

65752000 P6.14<br />

65710000 P6.04<br />

Participations à des programmes de recherche dans le cadre de collaborations<br />

scientifiques, de programmes pluridisciplinaires ou d'aides à la recherche<br />

(établissements d'enseignement supérieur, organismes français: INSERM, INRA, PARTICIPATIONS A <strong>DE</strong>S PROGRAMMES <strong>DE</strong> RECHERCHE<br />

CEA,..., organismes étrangers). Le support juridique de la dépense peut prendre<br />

la forme, soit d'une convention, soit d'une décision de subvention.<br />

65720000 P6.05<br />

Financement de prix attribués aux scientifiques, subventions versées au profit<br />

d'organismes divers tels que: l'association des anciens combattants du <strong>CNRS</strong>,<br />

AUTRES SUBVENTIONS<br />

l'association des journalistes, l'association des amis de la minéralogie,<br />

l'association des amis des écoles...<br />

65738000 P6.10

CLASSE 6 - CHARGES<br />

Les charges correspondent à des dépenses destinées à l'exploitation normale et courante de l'établissement, à sa gestion financière et à ses opérations exceptionnelles. Contrairement aux immobilisations, elles correspondent à des opérations non<br />

durables, et sont rattachées à un seul exercice,<br />

GROUPE HOMOGENE<br />

<strong>DE</strong> <strong>DE</strong>PENSE<br />

AUTRES CHARGES <strong>DE</strong><br />

GESTION COURANTES<br />

ANNULATION <strong>DE</strong><br />

RECETTES<br />

CHARGES<br />

FINANCIERES<br />

CHARGES<br />

EXCEPTIONNELLES<br />

lien au référentiel des<br />

<strong>CATEGORIE</strong> <strong>DE</strong> <strong>DE</strong>PENSES <strong>DE</strong>TAIL <strong>DE</strong>S <strong>DE</strong>PENSES LIBELLE <strong>DE</strong>S COMPTES COMPTES<br />

pièces justificatives<br />

EXPERIMENTATION<br />

Page 7<br />

CO<strong>DE</strong>S FAMILLE ASSOCIES<br />

65737000 P6.08<br />

65736000 P6.09<br />

Sommes attribuées aux universités ou autres organismes ( CERN, …) dans le<br />

CONVENTIONS <strong>DE</strong> MANDAT MANDATS <strong>DE</strong> GESTION 65770000 P6.15<br />

cadre de mandats de gestion pour le compte du <strong>CNRS</strong>.<br />

Factures internes (entre unités et services généraux par exemple) de photocopie,<br />

FACTURES INTERNES FACTURES INTERNES A L'ETABLISSEMENT 65820000 P6.16<br />

reprographie,…qui doivent être isolées des autres dépenses effectives.<br />

CONTRÔLE FINANCIER<br />

Contribution au titre des frais de contrôle financier.<br />

Décrets: n° 55-733 du 26/05/1955 et n° 61 434 du 02/05/1961 modifié par le<br />

CONTRÔLE FINANCIER<br />

décret n°771078 du 20/09/1977.<br />

Compte réservé à la délégation de Paris Michel-Ange.<br />

65200000 P6.03<br />

Compte à utiliser, seulement, en cas de difficultés d'imputation aux autres<br />

CHARGES DIVERSES AUTRES CHARGES <strong>DE</strong> GESTION COURANTE 65880000 P6.17<br />

comptes 65xxxxxx.<br />

ANNULATION <strong>DE</strong> RECETTES<br />

Circ010003 ACPL du 28 février 2001<br />

(B.O RMLR)<br />

Dans le cadre de la loi Hurriet.<br />

loi n° 88-1138 du 20 décembre 1988 , dite loi "hurriet-Sérusclat" relative à la LOI HURRIET: IN<strong>DE</strong>MNISATION <strong>DE</strong>S PERSONNES SE PRETANT A<br />

protection des personnes qui se prêtent à des recherches biomédicales. UNE EXPERIMENTATION<br />

Instruction n° 980034 du 30 octobre 1998.<br />

Hors loi Hurriet.<br />

Ces dépenses font l'objet d'une décision de l'ordonnateur permettant HORS LOI HURRIET: IN<strong>DE</strong>MNISATION <strong>DE</strong>S PERSONNES SE<br />

d'indemniser la personne se prêtant à une expérimentation, hors loi HURRIET. PRETANT A UNE EXPERIMENTATION<br />

Ce compte retrace les opérations d'annulation de recettes portant sur des<br />

CHARGES <strong>DE</strong> GESTION PROVENANT <strong>DE</strong> L'ANNULATION<br />

opérations de gestion courante lorsque cette annulation intervient après la clôture<br />

D' ORDRES <strong>DE</strong> RECETTES <strong>DE</strong>S ANNEES ANTERIEURES<br />

de l'exercice concerné.<br />

Ce compte enregistre notamment les charges provenant de l'annulation de CHARGES FINANCIERES PROVENANT <strong>DE</strong> L'ANNULATION<br />

recettes relatifs à la gestion financière des exercices antérieurs.<br />

D'ORDRES <strong>DE</strong> RECETTES <strong>DE</strong>S EXERCICES ANTERIEURS<br />

Charges exceptionnelles provenant de l'annulation de recettes des exercices CHARGES EXCEPTIONNELLES PROVENANT <strong>DE</strong> L'ANNULATION<br />

antérieurs.<br />

D'ORDRES <strong>DE</strong> RECETTES <strong>DE</strong>S EXERCICES ANTERIEURS<br />

Ce compte est débité lors de la budgétisation périodique des pertes subies lors<br />

PERTES <strong>DE</strong> CHANGE PERTES <strong>DE</strong> CHANGE 66600000<br />

de la conversion des règlements en devises étrangères.<br />

CHARGES NETTES SUR CESSIONS <strong>DE</strong> VALEURS<br />

MOBILIERES<br />

...<br />

...<br />

...<br />

...<br />

...<br />

Ce compte est utilisé par l'Agence Comptable Principale lors de la cession d'une CHARGES NETTES SUR CESSIONS <strong>DE</strong> VALEURS MOBILIERES <strong>DE</strong><br />

valeur mobilière de placement.<br />

PLACEMENT<br />

Paiement des intérêts moratoires, en cas de dépassement du délai global de<br />

PENALITES SUR MARCHES ET <strong>DE</strong>DITS PAYES SUR ACHATS ET<br />

paiement, prévu à l'art 98 du décret n° 2006-975 du 01 août 2006 portant code<br />

VENTES<br />

des marchés publics.<br />

Pénalités ou amendes mises à la charge du <strong>CNRS</strong> par jugement ou mise en<br />

demeure de l'Administration.<br />

65830000<br />

66830000<br />

67182000<br />

66700000<br />

67110000 P7-01<br />

PENALITES, AMEN<strong>DE</strong>S FISCALES OU PENALES 67120000 P7-02

CLASSE 6 - CHARGES<br />

Les charges correspondent à des dépenses destinées à l'exploitation normale et courante de l'établissement, à sa gestion financière et à ses opérations exceptionnelles. Contrairement aux immobilisations, elles correspondent à des opérations non<br />

durables, et sont rattachées à un seul exercice,<br />

GROUPE HOMOGENE<br />

<strong>DE</strong> <strong>DE</strong>PENSE<br />

CHARGES<br />

EXCEPTIONNELLES<br />

OPERATIONS <strong>DE</strong><br />

CLÔTURE D'EXERCICE<br />

ces opérations seront<br />

décrites ultérieurement<br />

lien au référentiel des<br />

<strong>CATEGORIE</strong> <strong>DE</strong> <strong>DE</strong>PENSES <strong>DE</strong>TAIL <strong>DE</strong>S <strong>DE</strong>PENSES LIBELLE <strong>DE</strong>S COMPTES COMPTES<br />

pièces justificatives<br />

VALEURS COMPTABLES <strong>DE</strong>S ELEMENTS D'ACTIFS CE<strong>DE</strong>S<br />

Correspond à la valeur nette comptable des éléments d'actifs<br />

sortis du patrimoine après amortissement ou dépréciation<br />

DOTATIONS AUX AMORTISSEMENTS ET AUX PROVISIONS-<br />

CHARGES D'EXPLOITATION<br />

Ce compte est débité du montant des dotations de<br />

l'exercice aux amortissements, aux provisions et aux<br />

dépréciations par le crédit des subdivisions des comptes<br />

d'amortissements, de provisions et de dépréciations<br />

concernés.<br />

DOTATIONS AUX AMORTISSEMENTS ET AUX PROVISIONS-<br />

CHARGES FINANCIERES<br />

Ce compte est débité du montant des dotations de<br />

l'exercice aux amortissements, aux provisions et aux<br />

dépréciations par le crédit des subdivisions des comptes<br />

d'amortissements, de provisions et dépréciations<br />

concernés.<br />

DOTATIONS AUX AMORTISSEMENTS ET AUX PROVISIONS-<br />

CHARGES EXCEPTIONNELLES<br />

Ce compte est débité du montant des dotations de<br />

l'exercice aux amortissements, aux provisions et aux<br />

dépréciations par le crédit des subdivisions des comptes<br />

d'amortissements, de provisions et dépréciations<br />

concernés.<br />

Page 8<br />

CO<strong>DE</strong>S FAMILLE ASSOCIES<br />

Créances admises en non valeur par l'établissement, après des poursuites<br />

CREANCES <strong>DE</strong>VENUES IRRECOUVRABLES 67140000 P7-04<br />

infructueuses ou procès-verbal de carence.<br />

Compte utilisé à l'Agence Comptable Principale<br />

Compte utilisé à l'Agence Comptable Principale<br />

Charges exceptionnelles, non prévues, mises à la charge du <strong>CNRS</strong> et qui ne<br />

peuvent être imputées sur un autre compte.<br />

<strong>DE</strong>FICITS OU <strong>DE</strong>BETS ADMIS EN <strong>DE</strong>CHARGE OU EN REMISE<br />

GRACIEUSE<br />

INTERETS SUR <strong>DE</strong>BETS 67170000<br />

Débité de la valeur nette comptable des éléments d'actif incorporels cédés par le VALEURS COMPTABLES <strong>DE</strong>S IMMOBILISATIONS<br />

crédit du compte d'actif intéressé de la classe 2.<br />

INCORPORELLES CE<strong>DE</strong>ES<br />

67160000 P7-05<br />

AUTRES CHARGES EXCEPTIONNELLES 67188000 P7-03<br />

Débité de la valeur nette comptable des éléments d'actif corporels par le crédit VALEURS COMPTABLES <strong>DE</strong>S IMMOBILISATIONS CORPORELLES<br />

du compte d'actif intéressé de la classe 2.<br />

CE<strong>DE</strong>ES<br />

Débité de la valeur nette comptable des éléments d'actif financiers par le crédit VALEURS COMPTABLES <strong>DE</strong>S IMMOBILISATIONS FINANCIERES<br />

du compte d'actif intéressé de la classe 2.<br />

CE<strong>DE</strong>ES<br />

Débité de la valeur nette comptable des autres éléments d'actif par le crédit du<br />

compte d'actif intéressé de la classe 2.<br />

67510000<br />

67520000<br />

67560000<br />

VALEURS COMPTABLES AUTRES ELEMENTS D'ACTIF CE<strong>DE</strong>S 67580000<br />

DOTATIONS AUX AMORTISSEMENTS SUR FRAIS <strong>DE</strong><br />

<strong>DE</strong>VELOPPEMENT ET <strong>DE</strong> RECHERCHE<br />

DOTATION AUX AMORTISSEMENTS SUR IMMOBILISATIONS<br />

INCORPORELLES: CONCESSIONS ET DROITS SIMILAIRES,<br />

BREVETS, LICENCES, DROITS ET VALEURS SIMILAIRES<br />

DOTATION AUX AMORTISSEMENTS SUR IMMOBILISATIONS<br />

INCORPORELLES - AUTRES IMMOBILISATIONS INCORPORELLES<br />

DOTATION AUX AMORTISSEMENTS SUR IMMOBILISATIONS<br />

CORPORELLES - AGENCEMENTS? AMENAGEMENTS <strong>DE</strong><br />

TERRAINS<br />

DOTATION AUX AMORTISSEMENTS SUR IMMOBILISATIONS<br />

CORPORELLES - CONSTRUCTIONS<br />

DOTATION AUX AMORTISSEMENTS SUR IMMOBILISATIONS<br />

CORPORELLES - INSTALLATIONS TECHNIQUES, MATERIEL ET<br />

OUTILLAGE<br />

DOTATION AUX AMORTISSEMENTS SUR IMMOBILISATIONS<br />

CORPORELLES - AUTRES IMMOBILISATIONS CORPORELLES<br />

DOTATIONS AUX PROVISIONS POUR RISQUES ET CHARGES<br />

D'EXPLOITATION<br />

DOTATIONS AUX PROVISIONS POUR <strong>DE</strong>PRECIATION <strong>DE</strong>S<br />

IMMOBILISATIONS INCORPORELLES ET CORPORELLES<br />

DOTATIONS AUX PROVISIONS POUR <strong>DE</strong>PRECIATION <strong>DE</strong>S<br />

ACTIFS CIRCULANTS (AUTRES QUE VALEURS IMMOBILIERES <strong>DE</strong><br />

PLACEMENT)<br />

DOTATIONS AUX PROVISIONS POUR RISQUES ET CHARGES<br />

FINANCIERS<br />

DOTATIONS AUX PROVISIONS POUR <strong>DE</strong>PRECIATION <strong>DE</strong>S<br />

ELEMENTS FINANCIERS<br />

DOTATIONS AUX AMORTISSEMENTS EXCEPTIONNELS SUR<br />

IMMOBILISATIONS<br />

DOTATIONS AUX PROVISIONS POUR RISQUES ET CHARGES<br />

EXCEPTIONNELS<br />

DOTATIONS AUX PROVISIONS POUR <strong>DE</strong>PRECIATION<br />

EXCEPTIONNELLE<br />

68111300<br />

68111500<br />

68111800<br />

68112200<br />

68112300<br />

68112500<br />

68112800<br />

68150000<br />

68160000<br />

68170000<br />

68650000<br />

68660000<br />

68710000<br />

68750000<br />

68760000