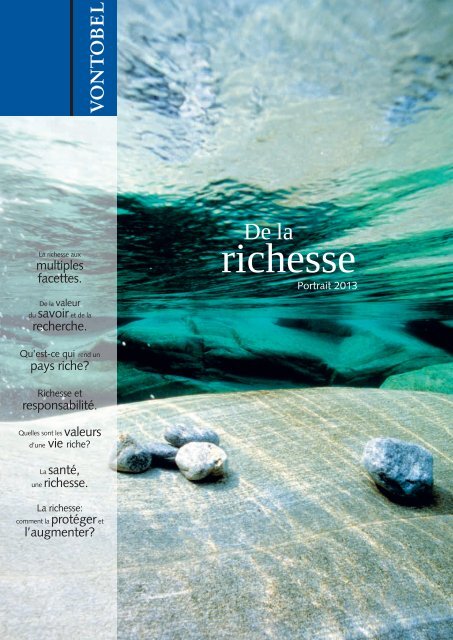

De la richesse 2013

Nous nous sommes fixé pour objectif de protéger et d’augmenter sur le long terme les avoirs confiés par les clients. Spécialisés dans la gestion de fortune active et dans les solutions de placement sur mesure, nous offrons un conseil responsable et prévoyant. Ainsi, nous nous engageons à délivrer un service de qualité suisse et performant. La famille propriétaire s’y engage, de par son nom, depuis des générations.

Nous nous sommes fixé pour objectif de protéger et d’augmenter sur le long

terme les avoirs confiés par les clients. Spécialisés dans la gestion de fortune active

et dans les solutions de placement sur mesure, nous offrons un conseil responsable

et prévoyant. Ainsi, nous nous engageons à délivrer un service de qualité

suisse et performant. La famille propriétaire s’y engage, de par son nom, depuis

des générations.

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

La <strong>richesse</strong> aux<br />

multiples<br />

facettes.<br />

<strong>De</strong> <strong>la</strong> valeur<br />

du savoir et de <strong>la</strong><br />

recherche.<br />

Qu’est-ce qui rend un<br />

pays riche?<br />

Richesse et<br />

responsabilité.<br />

Quelles sont les valeurs<br />

d’une vie riche?<br />

La santé,<br />

une <strong>richesse</strong>.<br />

La <strong>richesse</strong>:<br />

comment <strong>la</strong> protéger et<br />

l’augmenter?<br />

<strong>De</strong> <strong>la</strong><br />

<strong>richesse</strong><br />

Portrait <strong>2013</strong>

A propos de Vontobel<br />

Nous nous sommes fixé pour objectif de protéger et d’augmenter sur le long<br />

terme les avoirs confiés par les clients. Spécialisés dans <strong>la</strong> gestion de fortune active<br />

et dans les solutions de p<strong>la</strong>cement sur mesure, nous offrons un conseil responsable<br />

et prévoyant. Ainsi, nous nous engageons à délivrer un service de qualité<br />

suisse et performant. La famille propriétaire s’y engage, de par son nom, depuis<br />

des générations.<br />

Nos compétences clés<br />

Protéger et augmenter les actifs: nous souhaitons protéger et augmenter sur le<br />

long terme les avoirs confiés par les clients. Ainsi, nous conseillons nos clients de<br />

manière prévoyante et responsable de génération en génération.<br />

Gérer activement <strong>la</strong> fortune: en pratiquant une gestion de fortune active, nous<br />

créons une plus-value financière pour nos clients. Pour ce faire, nous é<strong>la</strong>borons<br />

des solutions de qualité visant à optimiser le rendement et à gérer les risques.<br />

Appliquer des solutions de p<strong>la</strong>cement sur mesure: nous appliquons des solutions<br />

de p<strong>la</strong>cement sur mesure pour nos clients. Notre recherche prévoyante ainsi que<br />

nos compétences en matière de produits et de processus font de nous le partenaire<br />

idéal.<br />

Nos valeurs entrepreneuriales<br />

Nous pensons avec prévoyance, nous agissons de manière responsable et nous<br />

travaillons avec excellence pour nos clients.<br />

A fin décembre 2012, les avoirs confiés par nos clients s’élevaient à quelques<br />

CHF 150 milliards. Vontobel emploie environ 1’400 col<strong>la</strong>borateurs dans le monde<br />

répartis sur 21 sites. Les actions nominatives de Vontobel Holding AG sont cotées<br />

à <strong>la</strong> SIX Swiss Exchange. Les familles Vontobel et <strong>la</strong> Fondation Vontobel possèdent<br />

<strong>la</strong> majorité des actions et des voix.

Sommaire<br />

06<br />

Dr Zeno Staub<br />

La <strong>richesse</strong> aux<br />

nombreux visages.<br />

10<br />

Prof. Gottfried Schatz<br />

La <strong>richesse</strong> invisible.<br />

14<br />

Science et recherche.<br />

Faits et chiffres<br />

16<br />

Christophe Bernard<br />

Dans un océan de liquidités,<br />

les marchés nous réservent<br />

des surprises.<br />

4 Vontobel Portrait <strong>2013</strong><br />

18<br />

Dr Gerhard Schwarz<br />

La Suisse est riche, mais<br />

pas à cause de l’argent.<br />

22<br />

Pays, peuple et politique.<br />

Faits et chiffres<br />

24<br />

Georg Schubiger<br />

Forces qui restent,<br />

valeurs qui comptent.<br />

26<br />

Dr Hans Vontobel<br />

Richesse et responsabilité.<br />

28<br />

Prof. Georg Kohler<br />

Pour une <strong>richesse</strong><br />

compassionnelle.<br />

32<br />

Axel Schwarzer<br />

Quelle stratégie de<br />

p<strong>la</strong>cement fait mouche?<br />

34<br />

Roger Studer<br />

Profiter de <strong>la</strong> <strong>richesse</strong><br />

des idées.<br />

36<br />

Prof. Dr méd.<br />

Paul Robert Vogt<br />

La santé, un cadeau.<br />

40<br />

L’être humain et <strong>la</strong> santé.<br />

Faits et chiffres<br />

42<br />

Herbert J. Scheidt<br />

Assumer <strong>la</strong> responsabilité<br />

de <strong>la</strong> fortune.<br />

44<br />

Vontobel en chiffres.

Chère lectrice, cher lecteur,<br />

Qu’est-ce que <strong>la</strong> <strong>richesse</strong>? Oublions <strong>la</strong> réponse évidente<br />

que l’on attend des spécialistes en gestion de fortune, c’està-dire<br />

l’argent, l’or, les titres et les immeubles. Certes, ce sont<br />

des valeurs qui ont indubitablement une grande importance<br />

pour les affaires bancaires. Mais il existe une tout autre <strong>richesse</strong><br />

qui peut être, dans son genre, un bien inestimable et<br />

un grand cadeau. Il s’agit par exemple d’une vie bien remplie<br />

et menée de façon autonome, d’amitiés qui perdurent à travers<br />

les hauts et les bas ou simplement de <strong>la</strong> capacité d’être<br />

heureux.<br />

Si nous étendons notre regard de l’individu à <strong>la</strong> société,<br />

nous trouvons une <strong>richesse</strong> multiple. Nous y découvrons<br />

les valeurs communes qui lient des groupes de femmes et<br />

d’hommes réunis fi nalement par le hasard – et c’est le cas<br />

de tous les peuples – en une société civile humaine. Grandement<br />

sous-estimée est <strong>la</strong> <strong>richesse</strong> invisible des idées, qui<br />

cherchent leur réalisation dans <strong>la</strong> recherche et le développement<br />

et souvent <strong>la</strong> trouvent. Un autre élément de <strong>la</strong> <strong>richesse</strong><br />

est l’Etat libéral qui garantit les droits fondamentaux à ses<br />

citoyennes et citoyens et qui veille à ce que <strong>la</strong> communauté<br />

Herbert J. Scheidt<br />

Président du Conseil d’administration<br />

profite équitablement de <strong>la</strong> vigueur de son économie. Il y a<br />

encore <strong>la</strong> santé, qui échoit simplement à <strong>la</strong> plupart d’entre<br />

nous. C’est un immense cadeau, dont l’importance nous<br />

échappe souvent. Sur ces aspects et d’autres encore de<br />

<strong>la</strong> <strong>richesse</strong>, quatre auteurs de renom issus du monde de <strong>la</strong><br />

science nous apportent un éc<strong>la</strong>irage parfois étonnant. Il<br />

s’agit de Gottfried Schatz, biochimiste, de Georg Kohler,<br />

philosophe, de Gerhard Schwarz, économiste, et de Paul<br />

Robert Vogt, chirurgien du cœur.<br />

Alors quel est le bien le plus précieux – pour ainsi dire<br />

<strong>la</strong> <strong>richesse</strong> – d’une banque? La question peut de prime<br />

abord déconcerter, pourtant <strong>la</strong> réponse est évidente. C’est<br />

<strong>la</strong> confiance des clients, qui doit être méritée jour après jour.<br />

C’est aussi <strong>la</strong> puissance créatrice des col<strong>la</strong>borateurs qui, avec<br />

leurs talents et leurs connaissances, génèrent de <strong>la</strong> plus-value<br />

en s’impliquant dans leur travail. Nous souhaitons par cette<br />

publication vous montrer combien <strong>la</strong> <strong>richesse</strong> est diverse et<br />

souligner quelques-uns de ses aspects.<br />

Bonne lecture du Portrait <strong>2013</strong> de Vontobel.<br />

Dr Zeno Staub<br />

Chief Executive Offi cer<br />

Vontobel Portrait <strong>2013</strong> 3

Vontobel Portrait <strong>2013</strong> 5

6 Vontobel Portrait <strong>2013</strong>

Dr Zeno Staub<br />

<strong>De</strong>puis 2011, Dr Zeno Staub est CEO de Vontobel. Il a d’abord été<br />

directeur financier (CFO) de Vontobel dont il a ensuite dirigé successivement<br />

l’Investment Banking et l’Asset Management. Il a été auparavant<br />

cofondateur d’une société de conseil en gestion d’entreprise. Zeno Staub<br />

a obtenu un doctorat en économie de l’Université de St-Gall.<br />

<br />

Dr Zeno Staub<br />

Chief Executive Officer<br />

Monsieur Staub, notre thème est <strong>la</strong><br />

<strong>richesse</strong>. Où en est actuellement <strong>la</strong><br />

Suisse à cet égard?<br />

La Suisse se porte bien dans l’ensemble,<br />

même très bien dans certains<br />

domaines. Ce que montrent les nombreux<br />

chiffres macro-économiques<br />

qui sont impressionnants par rapport<br />

à ceux d’autres pays. Il s’agit là d’une<br />

performance remarquable sur fond de<br />

crise de <strong>la</strong> dette en Europe. Cependant,<br />

il me paraît important de ne pas limiter<br />

<strong>la</strong> <strong>richesse</strong> à sa seule dimension matérielle.<br />

En effet, <strong>la</strong> véritable <strong>richesse</strong> d’un<br />

pays comprend bien d’autres aspects.<br />

Lesquels par exemple?<br />

La liberté individuelle du citoyen,<br />

<strong>la</strong> capacité et <strong>la</strong> volonté de <strong>la</strong> Suisse<br />

de respecter, du moins dans une <strong>la</strong>rge<br />

mesure, toutes ces libertés – heureusement<br />

d’ailleurs qu’il est devenu moins<br />

important de les protéger. Le fait de<br />

mettre à <strong>la</strong> disposition de tous ses<br />

habitants une communauté qui fonctionne,<br />

rendant ainsi possible de vivre<br />

ensemble dans <strong>la</strong> dignité et l’égalité<br />

des chances. Et que nous puissions encore,<br />

comme citoyens, être en prise directe<br />

avec notre Etat et non faire partie<br />

d’un groupe revendicatif coupé de ses<br />

origines et évoluant dans un système.<br />

Votre apologie <strong>la</strong>isse entendre que<br />

vous pourriez attribuer encore d’autres<br />

valeurs à <strong>la</strong> Suisse.<br />

Quand on vient de passer un<br />

week-end de ski en famille, impossible<br />

de ne pas penser à <strong>la</strong> beauté du<br />

paysage. C’est un privilège de pouvoir<br />

vivre en paix dans un espace aussi petit<br />

présentant une telle diversité visuelle<br />

et culturelle.<br />

Une autre force véritable de <strong>la</strong><br />

Suisse réside dans sa grande efficacité.<br />

Pauvre en matières premières, ce pays<br />

a appris très tôt que ce désavantage<br />

ne pouvait être compensé que par un<br />

esprit d’entreprise ouvert sur le monde<br />

associé à une grande motivation de<br />

travailleurs très bien formés. Ces aspects<br />

aussi contribuent à <strong>la</strong> <strong>richesse</strong><br />

d’un pays.<br />

Quelles conditions un pays doit-il<br />

remplir pour être prospère?<br />

Richesse et prospérité pour le plus<br />

grand nombre s’épanouissent là où<br />

<strong>la</strong> société, l’Etat et l’économie interagissent<br />

selon des règles c<strong>la</strong>ires et où<br />

les citoyens – qui se cachent toujours<br />

derrière des notions abstraites comme<br />

«société» ou «Etat» – exigent de <strong>la</strong><br />

liberté en offrant leur responsabilité en<br />

contrepartie. Cet échange est plus ou<br />

moins favorisé par les institutions établies.<br />

C’est là où se situe l’un des plus<br />

gros avantages de <strong>la</strong> Suisse: le fédéralisme,<br />

<strong>la</strong> subsidiarité, <strong>la</strong> démocratie<br />

directe et – si on ose encore <strong>la</strong> citer en<br />

<strong>2013</strong> – <strong>la</strong> concurrence fiscale. Tels sont<br />

en fin de compte les facteurs décisifs<br />

qui sont partie intégrante du modèle<br />

suisse.<br />

Ne s’agit-il pas là de préceptes libéraux<br />

habituels?<br />

Oui, impossible de les éviter, mais<br />

pas seulement. Permettez-moi de revenir<br />

à ma réponse à votre dernière<br />

question. Le citoyen a le droit et le<br />

devoir d’exiger <strong>la</strong> liberté, mais il doit<br />

s’en acquitter en assumant son pendant,<br />

<strong>la</strong> responsabilité. Autrement dit,<br />

le citoyen est responsable de ses faits<br />

et gestes. A l’extrême, l’acceptation<br />

de l’échec fait, dans une concurrence<br />

économique libre, partie de ce principe.<br />

Cette responsabilité s’étend au<br />

bien commun et implique de prendre<br />

conscience que, dans une certaine<br />

mesure, il est nécessaire de répartir <strong>la</strong><br />

<strong>richesse</strong> afin qu’elle puisse bénéficier à<br />

tous.<br />

Tournons-nous vers <strong>la</strong> banque. La<br />

vraie <strong>richesse</strong> d’une banque réside<br />

dans sa crédibilité et dans <strong>la</strong> confiance<br />

que ses clients lui accordent. Est-ce<br />

aussi votre avis?<br />

En effet, <strong>la</strong> confiance et <strong>la</strong> crédibilité<br />

sont fondamentales. Que faire<br />

Vontobel Portrait <strong>2013</strong> 7

Ce qui fait <strong>la</strong> <strong>richesse</strong> d’un pays: <strong>la</strong><br />

nature, l’identité, l’urbanité, l’ouverture<br />

au monde et <strong>la</strong> liberté individuelle.<br />

pour gagner <strong>la</strong> confiance des clients<br />

et <strong>la</strong> conserver sur <strong>la</strong> durée? Comment<br />

devenir crédible en tant qu’entreprise?<br />

Ma réponse est simple: nous devons<br />

faire ce que nous disons et tenir ce que<br />

nous promettons. Dans le domaine<br />

bancaire, <strong>la</strong> devise «<strong>De</strong>s paroles aux<br />

actes» est plus d’actualité que jamais.<br />

La confiance se gagne.<br />

Avant <strong>la</strong> crise financière, j’aurais dit<br />

que, en tant que banque suisse, nous<br />

avions un certain crédit de confiance<br />

et que nous allions nous en montrer<br />

dignes au fil du temps. Mais <strong>la</strong> crise<br />

a tout bouleversé: l’image du monde<br />

financier, <strong>la</strong> perception des banques<br />

dans le public, le nouveau rôle des<br />

autorités de régu<strong>la</strong>tion, <strong>la</strong> critique du<br />

secret bancaire dans le monde entier<br />

et bien d’autres choses encore. Aujourd’hui,<br />

les banques suisses, comme<br />

les banques étrangères, doivent rebâ-<br />

8 Vontobel Portrait <strong>2013</strong><br />

tir <strong>la</strong> confiance à partir de zéro, car<br />

le crédit qu’elles avaient a disparu.<br />

Les banques performantes qui créent<br />

de <strong>la</strong> plus-value continuent d’avoir <strong>la</strong><br />

confiance de leurs clients, tandis que<br />

les autres <strong>la</strong> perdent assez rapidement.<br />

Comment <strong>la</strong> banque Vontobel s’assuret-elle<br />

de pouvoir gagner <strong>la</strong> confiance<br />

des clients à l’avenir également?<br />

Nous nous limitons à ce que nous<br />

savons réellement faire. Une banque<br />

privée a été, est et restera un organisme<br />

à qui ses clients confient leur<br />

<strong>richesse</strong>. Cette fortune y est gérée<br />

et p<strong>la</strong>cée par des professionnels. Les<br />

clients qui nous remettent aujourd’hui<br />

un certain montant de leur patrimoine<br />

liquide devraient recevoir, quand ils<br />

reviendront nous voir dans une dizaine<br />

d’années, plus que ce qu’ils ont déposé<br />

maintenant. Ce<strong>la</strong> étant, les objectifs et<br />

les attentes sont très différents d’un<br />

client à l’autre et dépendent de divers<br />

facteurs, comme <strong>la</strong> monnaie choisie ou<br />

<strong>la</strong> situation personnelle du client. Nous<br />

utilisons toutes nos capacités et toutes<br />

nos forces pour réaliser ces objectifs<br />

le mieux possible. Pour nous, le mandat<br />

est c<strong>la</strong>ir: nous voulons protéger et<br />

accroître <strong>la</strong> <strong>richesse</strong> de nos clients. Il ne<br />

peut y avoir aucun doute à cet égard,<br />

même si le contexte économique est<br />

difficile et que <strong>la</strong> <strong>richesse</strong> est attaquée<br />

de toutes parts.<br />

L’indépendance est-elle aussi une<br />

forme de <strong>richesse</strong>?<br />

Certainement, car celui qui est<br />

indépendant peut décider en toute<br />

liberté et mène sa barque comme il<br />

l’entend. C’est là un avantage considérable<br />

pour l’avenir. Dans les temps<br />

incertains que nous allons vivre pendant<br />

quelques années encore, l’indépendance<br />

d’une banque privée ren-<br />

© Alessandro <strong>De</strong>l<strong>la</strong> Vel<strong>la</strong>, Keystone

© Jürg Schmitt, Keystone<br />

contre un grand intérêt. Qui plus est,<br />

sa famille propriétaire donne à notre<br />

banque un fort ancrage supplémentaire.<br />

<strong>De</strong>puis quatre générations en effet,<br />

<strong>la</strong> famille Vontobel illustre parfaitement<br />

<strong>la</strong> manière d’assumer pleinement<br />

<strong>la</strong> <strong>richesse</strong> et <strong>la</strong> responsabilité.<br />

Y aura-t-il encore des innovations<br />

dans le private banking ou a-t-on déjà<br />

découvert depuis longtemps tout ce<br />

qui devait l’être?<br />

Il y a eu récemment des phases au<br />

cours desquelles certains prestataires<br />

ont jeté beaucoup trop d’innovations<br />

sur le marché. Ce<strong>la</strong> ne pouvait pas<br />

fonctionner car les prestations de base<br />

du private banking sont re<strong>la</strong>tivement<br />

stables. Il s’agit de protéger et d’accroître<br />

<strong>la</strong> fortune de nos clients. Dans<br />

notre domaine, il faut chercher longtemps<br />

pour trouver un «océan bleu».<br />

Jamais il n’y aura de découverte totale-<br />

<br />

<br />

<br />

<br />

<br />

<br />

ment nouvelle dans le private banking,<br />

pour ce<strong>la</strong> notre mission est bien trop<br />

immuable. Toutefois, il y aura toujours<br />

des gens très fortunés qui nécessitent<br />

des prestations sortant de l’ordinaire.<br />

Pour les leur fournir, il existe plusieurs<br />

voies. En effet, dans un monde globalisé,<br />

les bonnes idées ne se trouvent pas<br />

dans <strong>la</strong> rue. Il est nécessaire de procéder<br />

à des recherches approfondies<br />

et de maîtriser des processus d’investissement<br />

bien rôdés pour répondre<br />

à ces défis. Mais en ce qui concerne<br />

le côté administratif (procédures et<br />

traitements) également, il faut produire<br />

de gros efforts pour satisfaire à<br />

des exigences croissantes. Les clients<br />

souhaitent d’une part avoir affaire à<br />

une petite manufacture gérée par des<br />

personnes qu’ils connaissent bien et<br />

d’autre part ils attendent de nous des<br />

compétences considérables en matière<br />

de produits.<br />

Qu’est-ce qui compte le plus, <strong>la</strong> force<br />

de l’organisation ou les qualifications<br />

du conseiller?<br />

Les deux sont nécessaires. Dans<br />

le contexte global actuel, le meilleur<br />

des conseillers ne peut pas remplir son<br />

mandat sans une organisation très efficace<br />

pour l’assister. Chaque banque<br />

a besoin d’un moteur, qui est l’organisation<br />

derrière le conseiller. Quand<br />

le moteur est faible, celui-ci ne peut<br />

pas fonctionner au mieux quelles que<br />

soient ses qualités. Si le moteur est bon<br />

mais le conseiller faible, le système<br />

ne marchera pas non plus. Tous les<br />

maillons de <strong>la</strong> chaîne de valeur doivent<br />

être forts pour que le client obtienne<br />

d’excellents résultats. Ce défi se renouvelle<br />

jour après jour, semaine après<br />

semaine et année après année. <<br />

Vontobel Portrait <strong>2013</strong> 9

Prof. Gottfried Schatz<br />

«Nous sommes un pays pauvre qui a seulement beaucoup<br />

d’argent.» C’est par cette remarque intelligente qu’un<br />

diplomate arabe de l’OPEC a défendu sa patrie, diabolisée par<br />

des journalistes occidentaux lors d’un débat télévisé organisé<br />

après l’embargo pétrolier de 1973. Cet argument nous rappelle<br />

que l’on ne mesure en général <strong>la</strong> <strong>richesse</strong> qu’à l’aune de<br />

ses fruits visibles. Pourtant ceux-ci sont les enfants du passé,<br />

voire du hasard. La véritable <strong>richesse</strong> d’un pays n’est visible<br />

que pour celui qui sait comment naissent des idées nouvelles.<br />

Celles-ci sont <strong>la</strong> source de <strong>la</strong> vraie <strong>richesse</strong> qui assure non<br />

seulement l’aujourd’hui, mais aussi le surlendemain.<br />

Comme l’énergie électrique, les idées nouvelles ne se<br />

<strong>la</strong>issent pas stocker, ni transmettre par héritage. Chaque<br />

génération doit recommencer à son tour leur quête, sans se<br />

limiter aux sciences naturelles ou aux technologies. Celles-ci<br />

sont en effet impuissantes à résoudre les problèmes les plus<br />

pressants de notre société qui sont de nature sociale et politique.<br />

La compétition pour de nouvelles idées qui se livre<br />

aujourd’hui dans le monde entier est sans pitié et se déroule à<br />

toute vitesse; une avance qui aura pris une décennie pour se<br />

concrétiser peut être perdue en quelques années.<br />

Les idées nouvelles exigent d’avoir le courage de remettre<br />

en question le savoir reçu et, s’il le faut, de le jeter aux orties.<br />

Le savoir est figé et, par conséquent, ennemi de <strong>la</strong> nouveauté.<br />

L’Europe se refuse cependant à le reconnaître; elle considère<br />

que savoir et science sont synonymes, comme les parties inséparables<br />

d’un tout qui auraient une seule et même tâche. Mais<br />

comme <strong>la</strong> remplir coûte cher, l’Europe veut enfermer le monde<br />

de <strong>la</strong> science dans des limites aussi étroites que possible.<br />

Ce malentendu menace <strong>la</strong> force innovatrice de l’Europe<br />

et provoque nombre des problèmes qui assaillent <strong>la</strong> science<br />

10 Vontobel Portrait <strong>2013</strong><br />

Prof. Gottfried Schatz<br />

étudie <strong>la</strong> chimie et <strong>la</strong> biochimie à Graz. Il enseigne et effectue des recherches à Vienne, à<br />

l’Université Cornell à Ithaca/New York et plus tard au Biozentrum à Bâle qu’il dirige temporairement.<br />

Ses découvertes sur <strong>la</strong> formation des mitochondries sont distinguées par de nombreux<br />

prix. <strong>De</strong>puis sa retraite, Gottfried Schatz continue de publier. Son dernier ouvrage s’intitule<br />

«Au-delà des gènes» (Presses polytechniques et universitaires romandes, 2012). Il y décrit<br />

dans 19 essais les phénomènes biologiques qui marquent notre conception de l’homme.<br />

de nos jours. Pour les maîtriser, il faut bien comprendre que<br />

science et savoir sont de nature fondamentalement différente<br />

et doivent donc être encouragés de façon différente. Au fond,<br />

<strong>la</strong> science ne s’occupe pas du savoir mais du non-savoir, autrement<br />

dit de l’ignorance. Son but est de transformer cette<br />

dernière en savoir, sachant que le processus de transformation<br />

est généralement plus important que son résultat. Nombreux<br />

sont les chercheurs qui considèrent en effet que le savoir qu’ils<br />

créent est presque un sous-produit, <strong>la</strong>issant à d’autres <strong>la</strong> tâche<br />

d’en prendre soin. Pour un vrai chimiste, par exemple, un<br />

manuel de chimie est en réalité une histoire de <strong>la</strong> chimie, un<br />

résumé qu’il connaît déjà ou devrait connaître. En revanche,<br />

<strong>la</strong> chimie vraie est un résultat surprenant obtenu en <strong>la</strong>boratoire,<br />

une information inattendue venant d’un collègue ou un<br />

exposé sur une nouvelle découverte. Les nouvelles idées ne<br />

naissent pas sur le terrain connu du savoir transmis, mais à sa<br />

frontière <strong>la</strong> plus lointaine, là où le savoir le cède à l’ignorance.<br />

Les mondes étranges de l’ignorance<br />

Pourtant, dans le quotidien de <strong>la</strong> science, <strong>la</strong> plupart des<br />

scientifiques s’occupent de l’administration et de <strong>la</strong> transmission<br />

du savoir; <strong>la</strong> conversion de l’ignorance en savoir est<br />

réservée à une petite minorité de chercheurs actifs. Et au sein<br />

de cette minorité, seule une élite minuscule se voit accorder<br />

le privilège de réaliser le but suprême du savant: créer une<br />

nouvelle ignorance, c’est-à-dire découvrir quelque chose<br />

que nous ignorions sans savoir que nous l’ignorions. Quand,<br />

pour nous les Européens, Christophe Colomb a découvert<br />

l’Amérique du Nord, Sigmund Freud, le subconscient, et Max<br />

P<strong>la</strong>nck, le quantum d’énergie, ils nous ont ouvert les nouveaux<br />

mondes mystérieux du non-savoir, dont l’exploration a<br />

profondément modifié <strong>la</strong> vision que nous avons de nous et du<br />

monde.<br />

Le savoir n’est pas une marchandise qui peut être soigneusement<br />

emballée, étiquetée et entreposée en lieu sûr

© Christian Grund, 13photo<br />

Vontobel Portrait <strong>2013</strong> 11

pour l’éternité. Il ressemble plutôt à un zoo où les animaux<br />

sauvages se <strong>la</strong>ncent contre les barreaux de leur cage, les brisent<br />

parfois et donnent naissance à une progéniture inattendue.<br />

«La guerre, on ne <strong>la</strong> fait pas: c’est elle qui nous fait»,<br />

cette affirmation de Jean-Paul Sartre s’applique, par analogie,<br />

aussi au savoir. Sous l’assaut de <strong>la</strong> recherche scientifique,<br />

celui-ci ne cesse de changer et, par conséquent, de nous<br />

changer nous aussi. Certes, nous parvenons à le maîtriser, pas<br />

pour longtemps, ou le falsifions sciemment, mais en fin de<br />

compte, il sera inéluctablement plus fort que nous. Il suit ses<br />

propres lois, que nous ne pouvons pas connaître avec précision<br />

ni modifier. Si <strong>la</strong> citation attribuée à Victor Hugo: «Rien<br />

n’a plus de force qu’une idée dont l’heure est venue» n’est<br />

pas authentique, elle est pourtant vraie.<br />

La science n’est pas <strong>la</strong> gardienne de <strong>la</strong> stabilité et de<br />

l’ordre mais une incorrigible révolutionnaire qui, avec ses nouvelles<br />

idées, sème un trouble créatif. Elle ne rend pas notre vie<br />

plus calme mais plus libre. La science bafoue les dogmes et<br />

déstabilise – tout comme l’art novateur. Dès lors, il n’est pas<br />

étonnant que les Etats totalitaires les oppriment tous deux.<br />

Le poète russe Ossip Mandelstam a eu ces paroles amères<br />

pour qualifier <strong>la</strong> culture de <strong>la</strong> terreur de Staline: «Seule <strong>la</strong> Russie<br />

respecte <strong>la</strong> poésie, puisqu’elle tue des gens en son nom.<br />

Où donc <strong>la</strong> poésie est-elle un motif de mort?» En 1941, Ivan<br />

Maisky, à l’époque ambassadeur soviétique en Grande-Bretagne,<br />

a fait savoir au monde entier que «dans l’Union soviétique,<br />

il n’y a pas de p<strong>la</strong>ce pour une science libre».<br />

Penser l’inconcevable<br />

Le scientifique ne considère pas le changement perpétuel<br />

de notre savoir comme une menace. Le bactériologue<br />

américain George Packer Berry, professeur à <strong>la</strong> Harvard Medical<br />

School, l’a exprimé il y a quelques décennies de manière<br />

provocatrice en s’adressant en ces termes à ses étudiants du<br />

premier semestre: «La moitié de ce que nous allons vous apprendre<br />

est fausse, malheureusement je ne peux pas vous dire<br />

<strong>la</strong>quelle.» Les scientifiques ont une re<strong>la</strong>tion ambivalente avec<br />

le savoir: ils misent tout sur son acquisition et une fois qu’ils<br />

y sont parvenus, ils ne lui font plus confiance et ne cessent<br />

de le remettre en question. Posséder un savoir est, pour un<br />

savant, bien moins important que sa conviction de pouvoir en<br />

créer un nouveau grâce à l’observation et à <strong>la</strong> pensée critique.<br />

Le savoir est un produit du passé, comment pourrait-il assurer<br />

l’avenir dans un monde en constante évolution? Seule <strong>la</strong><br />

force, éternellement jeune, de <strong>la</strong> recherche scientifique le peut,<br />

car elle cherche dans le moment présent l’hypothèse du futur<br />

qui nous donnera de nouvelles idées. Celles-ci ne jaillissent<br />

que rarement d’un collectif ou d’une institution mais presque<br />

toujours d’un anticonformiste isolé qui nage à contre-courant<br />

et met en doute les dogmes communément acceptés. Il voit<br />

ce que chacun voit mais pense ce que personne n’a encore<br />

pensé avant lui. Ses nouvelles idées reposent sur l’intuition<br />

que le chemin de A à C, que tous recherchent, ne passe pas<br />

par B, mais par X ou Z. Tout ce<strong>la</strong> exige un courage intellectuel,<br />

qui est le don primordial d’un chercheur créatif. Les dangers<br />

ne le font pas reculer s’ils lui promettent un nouveau savoir.<br />

12 Vontobel Portrait <strong>2013</strong><br />

Le savant américain John Augustus Shedd l’encourage par ces<br />

mots: «Un navire dans un port est certes en sûreté, mais ce<br />

n’est pas pour ce<strong>la</strong> qu’il a été construit.»<br />

Certes, le savoir a une grande valeur, mais il ne faudrait<br />

pas le surévaluer. Nos écoles, nos universités et notre politique<br />

de <strong>la</strong> science sont trop axées sur le savoir, étouffant ainsi <strong>la</strong><br />

pensée critique et indépendante, qui est pourtant au cœur de<br />

<strong>la</strong> science. Le grand public et de nombreux politiciens pensent<br />

que <strong>la</strong> recherche est un processus parfaitement logique<br />

au cours duquel le chercheur pose patiemment pierre après<br />

pierre jusqu’à l’achèvement d’un bâtiment dont les p<strong>la</strong>ns<br />

ont été minutieusement préparés. Or, <strong>la</strong> recherche innovatrice<br />

se situe quasiment à l’opposé: elle joue sur l’intuition,<br />

ne se <strong>la</strong>isse guère p<strong>la</strong>nifier, est pleine de surprises et parfois<br />

même chaotique – exactement comme l’art avant-gardiste.<br />

Science et avant-garde ne sont pas des promenades sur des<br />

voies dégagées, mais des expéditions en terre inconnue, dans<br />

lesquelles les chercheurs et les artistes se fourvoient souvent.<br />

Quand règnent le calme et l’ordre, ce<strong>la</strong> signifie que les cartes<br />

sont déjà dessinées et les têtes créatives ailleurs, précisément<br />

là où leur intuition les a conduites.<br />

Les fruits de <strong>la</strong> <strong>richesse</strong> invisible<br />

La capacité de penser et faire du neuf est <strong>la</strong> vraie <strong>richesse</strong><br />

d’un pays. En Suisse, cette force a produit des fruits visibles<br />

que le monde entier lui envie. Une telle force ne s’achète pas<br />

ou ne peut pas être libérée en une nuit. Elle nécessite des<br />

soins patients et déterminés pour qu’elle croisse lentement.<br />

Elle se nourrit des talents que chaque génération nous offre<br />

en cadeau et que nous devons systématiquement encourager.<br />

Il n’est pas possible de p<strong>la</strong>nifier les talents, ni de les créer, mais<br />

il est facile de les brimer, voire de les détruire. Les talents sont<br />

très vulnérables, c’est pourquoi nous en perdons tellement,<br />

trop. La croyance qu’un «talent s’imposera toujours» est une<br />

légende dangereuse et une menace pour l’innovation. Une<br />

autre menace, particulièrement dans une Suisse qui n’aime<br />

pas les têtes qui dépassent, est un dévoiement de <strong>la</strong> démocratie<br />

qui peine à accepter les talents peu ordinaires et les<br />

enferme dans un carcan.<br />

Pour préserver et multiplier <strong>la</strong> <strong>richesse</strong> invisible de<br />

l’Europe, il ne s’agit pas de mettre sur pied un programme de<br />

recherche sophistiqué mais seulement de respecter trois règles<br />

simples. Nous devons:<br />

• choisir les chercheurs les plus talentueux avec rigueur,<br />

mais équité, même si ce<strong>la</strong> doit heurter une compréhension<br />

pervertie du principe de démocratie;<br />

• leur donner ensuite les moyens nécessaires de manière<br />

ciblée, même s’il en reste moins pour les autres;<br />

• enfin, avoir <strong>la</strong> patience de les <strong>la</strong>isser penser et chercher<br />

librement pendant un temps convenable.<br />

Car <strong>la</strong> véritable <strong>richesse</strong> d’un pays se fonde notamment<br />

sur l’humilité et le respect devant <strong>la</strong> vulnérabilité de <strong>la</strong> force<br />

créatrice de l’être humain.

© Christian Grund, 13photo<br />

© Christian Grund, 13photo<br />

<br />

<br />

<br />

<br />

<br />

<br />

Vontobel Portrait <strong>2013</strong> 13

Faits et chiffres<br />

La diversité mondiale des espèces.<br />

Nombre (estimation)<br />

Source: Rainer Flindt, Biologie in Zahlen (La biologie en chiffres)<br />

Insectes<br />

1’000’000<br />

Papillons<br />

120’000<br />

• Environ deux millions d’espèces animales sont actuellement<br />

connues. Les experts estiment à près de 20 millions<br />

celles qui n’ont pas encore été découvertes.<br />

• Chaque année, on découvre quelque 20’000 espèces<br />

nouvelles.<br />

• Les naturalistes pensent que jusqu’à dix millions d’espèces<br />

vivent dans les mers.<br />

• Au cours des 120 années écoulées, quelque 350 espèces animales<br />

considérées comme disparues ont été redécouvertes.<br />

Source: Beobachter Natur<br />

Prix Nobel de physique<br />

Prix décernés de 1901 à 2011, par pays de résidence<br />

Source: www.nobelprize.org<br />

51 20 19 4<br />

Les cinq plus grandes îles du monde.<br />

Surface en milliers de km 2<br />

Source: The Economist, <strong>2013</strong><br />

Groen<strong>la</strong>nd<br />

2’176<br />

Prix Nobel de chimie<br />

Prix décernés de 1901 à 2011, par pays de résidence<br />

Source: www.nobelprize.org<br />

Baffin<br />

507<br />

Nouvelle-Guinée<br />

809<br />

Bornéo<br />

746<br />

Madagascar<br />

587<br />

45 23<br />

15 6<br />

USA Grande-Bretagne Allemagne Suisse USA Grande-Bretagne Allemagne Suisse<br />

14 Vontobel Portrait <strong>2013</strong><br />

Poissons<br />

20’600<br />

Oiseaux<br />

8’600<br />

Mammifères<br />

3’700

Prix Nobel de médecine<br />

Prix décernés de 1901 à 2011, par pays de résidence<br />

Source: www.nobelprize.org<br />

53 23 15<br />

USA Grande-Bretagne Allemagne Suisse<br />

Dépenses en recherche et développement<br />

en milliards USD<br />

USA 420.10<br />

Japon<br />

183.42<br />

Allemagne<br />

95.52<br />

Corée du Sud 37.92<br />

Suisse 15.78<br />

Suède 15.60<br />

Taïwan 12.47<br />

Israël 9.56<br />

Danemark 9.54<br />

Fin<strong>la</strong>nde 9.23<br />

Les 10 meilleurs dans <strong>la</strong> recherche<br />

et le développement<br />

en % du PIB<br />

1%<br />

2%<br />

3%<br />

4%<br />

5%<br />

Israël<br />

Fin<strong>la</strong>nde<br />

Corée du Sud<br />

Suède<br />

Japon<br />

Danemark<br />

Suisse<br />

Taïwan<br />

USA<br />

Allemagne<br />

Source: The Economist, 2010<br />

6<br />

Les quatre pays les plus innovants du monde<br />

Global Innovation Index Rankings 2012, Score 0–100<br />

Source: The Global Innovation Index/INSEAD, 2012<br />

68 64 63 61<br />

Suisse Suède Singapour Fin<strong>la</strong>nde<br />

Brevets par pays<br />

Nombre de brevets pour 100’000 habitants/pays<br />

Source: The Economist, 2010<br />

Luxembourg<br />

Emirats arabes unis<br />

Ir<strong>la</strong>nde<br />

Suisse<br />

Taïwan<br />

Corée du Sud<br />

Japon<br />

Singapour<br />

Suède<br />

France<br />

L’ETH Zurich –<br />

en réseau avec le monde entier<br />

4’252<br />

2’021<br />

1’768<br />

1’564<br />

1’403<br />

1’296<br />

1’112<br />

970<br />

855<br />

694<br />

• forme actuellement 17’187 étudiants<br />

provenant de 80 pays; 30.8% sont des<br />

étudiantes.<br />

• 36.1% des étudiants viennent de l’étranger.<br />

• attire les meilleurs scientifiques du monde:<br />

68% des 462 professeurs (hommes et<br />

femmes) sont de nationalité étrangère.<br />

• fortement axée sur <strong>la</strong> pratique: quelque 240<br />

«spin-offs» ont été créées entre 1996 et<br />

2011 dans l’environnement de l’ETHZ.<br />

• annonce chaque année environ 80 brevets.<br />

Source: ETHZ, Jahresbericht 2011<br />

Vontobel Portrait <strong>2013</strong> 15

16 Vontobel Portrait <strong>2013</strong><br />

Christophe Bernard<br />

est stratège en chef de Vontobel. Il préside le Comité de p<strong>la</strong>cement<br />

et est, à ce titre, responsable de <strong>la</strong> stratégie de p<strong>la</strong>cement de<br />

<strong>la</strong> banque. Christophe Bernard possède dans ce domaine plus<br />

de vingt ans d’expérience.<br />

<br />

<br />

Christophe Bernard<br />

Stratège en chef de Vontobel<br />

Qui aurait cru, début 2012, que, malgré <strong>la</strong> persistance de <strong>la</strong><br />

crise, les marchés financiers auraient connu une superbe hausse<br />

dans bien des parties du monde? Et que parmi les gagnants,<br />

il y aurait des entreprises en lien avec le marché immobilier<br />

américain ou des obligations de pays européens périphériques<br />

que les investisseurs auraient soigneusement évitées jusqu’il y<br />

a peu? Cette évolution a été déclenchée par les banques centrales<br />

qui ont inondé l’économie – et les marchés – de liquidités<br />

à bas prix. L’année <strong>2013</strong>, <strong>la</strong> sixième depuis l’éc<strong>la</strong>tement de <strong>la</strong><br />

crise, ne devrait pas non plus être avare de surprises. Voyons<br />

d’abord comment se présentent les fondamentaux: en <strong>2013</strong>,<br />

<strong>la</strong> conjoncture mondiale devrait se redresser légèrement. Les<br />

pays émergents joueront le rôle de locomotive et leur produit<br />

intérieur brut croîtra de l’ordre de 5.5% en moyenne.<br />

Envol du dragon chinois<br />

Comparés aux pays occidentaux en proie à de grandes<br />

difficultés, telles que le dé<strong>la</strong>brement des finances publiques<br />

et le vieillissement de <strong>la</strong> popu<strong>la</strong>tion, les pays émergents<br />

semblent être des parangons de stabilité économique. Qui<br />

plus est, leurs banques centrales ont pu réagir à un fléchissement<br />

conjoncturel en abaissant les taux d’intérêt, tandis<br />

que celles de l’Occident n’avaient plus aucune marge de<br />

manœuvre. L’économie mondiale est de plus en plus tributaire<br />

de <strong>la</strong> dynamique des marchés émergents. En effet,<br />

alors que leur contribution à sa croissance était de 30%<br />

environ dans les années 1980, elle atteint aujourd’hui 50%<br />

et devrait encore augmenter à l'avenir.<br />

A cet égard, <strong>la</strong> Chine occupe une position particulière.<br />

Contribuant à hauteur de 14% à <strong>la</strong> performance économique<br />

mondiale, <strong>la</strong> Chine est déjà <strong>la</strong> deuxième économie<br />

mondiale, et, selon les estimations du Fonds monétaire<br />

international (FMI), elle pourrait même se hisser à <strong>la</strong> première<br />

p<strong>la</strong>ce au cours de cette décennie. Certes, il est fort<br />

peu probable que l’Empire du Milieu retrouve des taux de<br />

croissance supérieurs à 9% comme par le passé, mais nous<br />

pensons qu'une croissance de 8% – un chiffre impressionnant<br />

– est possible en <strong>2013</strong>.<br />

Les Etats-Unis ont du potentiel<br />

L’endettement de <strong>la</strong> zone euro préoccupera encore<br />

longtemps les marchés. Le contraste avec les pays émergents<br />

continue de s’accentuer, car ceux-ci sont nombreux<br />

aujourd’hui à cofinancer par le biais du FMI certains pays<br />

industrialisés assaillis par les difficultés de refinancement<br />

de leur dette. Petite digression: au XX e siècle, l’Allemagne<br />

était, après deux guerres mondiales, le plus gros débiteur de<br />

l’Occident. Les créanciers, dont <strong>la</strong> Grèce faisait alors partie,<br />

ont renoncé à une part substantielle de leurs créances, permettant<br />

ainsi le miracle économique des années 1950.<br />

Nous prévoyons pour <strong>2013</strong> une croissance des pays<br />

développés bien plus faible que celle des pays émergents,<br />

dans une fourchette al<strong>la</strong>nt de 0.5% environ pour <strong>la</strong> zone<br />

euro à 1.8% pour les Etats-Unis. Ces derniers sont susceptibles<br />

de nous surprendre agréablement. En effet, selon<br />

toute apparence, le marché du logement y poursuit son<br />

rétablissement. En outre, l’importance grandissante de <strong>la</strong><br />

production de gaz et de pétrole de schiste aux Etats-Unis<br />

va non seulement bouleverser l’approvisionnement énergétique<br />

de <strong>la</strong> plus grande économie du monde, mais aussi<br />

influer sur son déficit extérieur et sa politique industrielle.

Choisir soigneusement les titres<br />

Qu’implique cette situation pour les investisseurs?<br />

Nous leur conseillons de constituer un portefeuille le plus<br />

robuste possible. Conseil banal semble-t-il de prime abord.<br />

Pourtant, il s’agit au premier chef d’éviter les pertes dans le<br />

cadre du budget de risque du client. S’agissant des actions<br />

et d’autres p<strong>la</strong>cements à risque, les perspectives à moyen<br />

et long terme demeurent intactes. En ce qui concerne les<br />

obligations, <strong>la</strong> tendance haussière se poursuit depuis une<br />

trentaine d’années, mais tôt ou tard <strong>la</strong> hausse s’arrêtera.<br />

Quoi qu’il en soit, <strong>la</strong> sélection des titres doit être faite soigneusement.<br />

En tant que gérants actifs, nous voyons du potentiel<br />

dans les sociétés de qualité sous-évaluées. En outre,<br />

nous tentons d’identifier les thèmes prometteurs – dans les<br />

secteurs ou les pays – et d’anticiper les tendances lourdes.<br />

<strong>De</strong> manière générale, les investisseurs devraient miser<br />

sur des titres de qualité offrant de bons rendements et s’assurer<br />

de <strong>la</strong> stabilité des dividendes. En effet, un dividende<br />

élevé ne garantit pas qu’il le restera à l’avenir. Concernant<br />

les obligations, les emprunts d’Etat de <strong>la</strong> zone euro (hors<br />

Allemagne) ne peuvent pas être considérés comme sûrs.<br />

En revanche, les emprunts des pays émergents libellés en<br />

dol<strong>la</strong>rs sont plus intéressants. Leur solvabilité est certes<br />

inférieure, mais sur une trajectoire ascendante, et leur<br />

rendement plus élevé p<strong>la</strong>ide en leur faveur. On peut, par<br />

exemple, préférer aux actions certains emprunts d’entreprise<br />

à rendement élevé.<br />

Les banques centrales en territoire inconnu<br />

En <strong>2013</strong>, il est fort probable que les banques centrales<br />

garderont les robinets des liquidités ouverts. Une partie de<br />

ces liquidités devrait continuer à s’investir sur les marchés<br />

financiers. Mais faire tourner <strong>la</strong> p<strong>la</strong>nche à billets n’est pas<br />

sans conséquences à long terme. Goethe avait déjà abordé<br />

ce sujet. Dans «Faust II», Méphisto conseille à l’empereur<br />

de créer de <strong>la</strong> monnaie papier: «Un tel papier en guise<br />

d’or et de perles est très commode, tout le monde sachant<br />

précisément ce qu’il possède. Avec ce<strong>la</strong>, nulle nécessité<br />

de marchander ou d’échanger, chacun peut s’enivrer à<br />

son gré d’amour et de vin.» En utilisant cette citation en<br />

guise d’avertissement contre des injections trop généreuses<br />

de liquidités, Jens Weidmann, le président de <strong>la</strong> <strong>De</strong>utsche<br />

Bundesbank, a fait fureur dans le milieu des banquiers centraux.<br />

Toujours est-il qu’en agissant de <strong>la</strong> sorte, les instituts<br />

d’émission entrent en territoire inconnu.<br />

En résumé, nous sommes d’un optimisme mesuré pour<br />

l’année <strong>2013</strong>, et pour les investisseurs, tout se jouera dans<br />

<strong>la</strong> sélection des thèmes les plus prometteurs. <<br />

<br />

<br />

<br />

<br />

<br />

Vontobel Portrait <strong>2013</strong> 17

Dr Gerhard Schwarz<br />

La Suisse est un pays riche. Par habitant, son produit intérieur<br />

brut de 50’000 dol<strong>la</strong>rs le p<strong>la</strong>ce au troisième rang du<br />

c<strong>la</strong>ssement mondial (aux prix de 2012). Tandis que <strong>la</strong> fortune<br />

moyenne se situe à 375’000 dol<strong>la</strong>rs, le hissant à <strong>la</strong> tête de tous<br />

les pays; elle est environ cent fois plus élevée qu’en Inde. Neuf<br />

et demi pour cent de <strong>la</strong> popu<strong>la</strong>tion possède une fortune supérieure<br />

à un million de dol<strong>la</strong>rs et seuls Singapour, le Koweït et<br />

le Qatar dépassent un tel montant. Cette <strong>richesse</strong> monétaire<br />

est répartie de manière plus égale que dans d’autres pays,<br />

grâce notamment à une assurance vieillesse (2 e pilier) basée<br />

sur l’épargne plutôt que sur <strong>la</strong> redistribution. Pourtant, <strong>la</strong> Suisse<br />

s’en prévaut rarement, malgré une érosion de <strong>la</strong> culture de <strong>la</strong><br />

litote, tant prisée autrefois, qui se fait jour depuis quelques<br />

décennies sous l’influence des pratiques anglo-saxonnes. Les<br />

vil<strong>la</strong>s de Dal<strong>la</strong>s restent toutefois bien plus grandes que celles<br />

de <strong>la</strong> Suisse, le style des couches sociales supérieures de <strong>la</strong><br />

France ou de l’Espagne plus féodal, le luxe des oligarques<br />

russes plus ostentatoire et l’apparence des cheiks pétroliers plus<br />

tape-à-l’œil.<br />

Images déformées et clichés<br />

Les auteurs de romans policiers, les journalistes de boulevard<br />

et les politiciens du monde entier affectionnent de dessiner<br />

une image déformée et généralement pleine de clichés<br />

d’une Suisse particulièrement riche, qui doit sa prospérité<br />

presque exclusivement aux gnomes quelque peu sulfureux<br />

de Zurich. Certes, sachant que les banques suisses abritent<br />

quelque 2’250 milliards de dol<strong>la</strong>rs de fortune privée, ce<strong>la</strong> représente<br />

tout de même un quart de <strong>la</strong> fortune privée mondiale<br />

sous gestion. En outre, <strong>la</strong> Suisse possède par habitant<br />

plus de grandes entreprises d’envergure p<strong>la</strong>nétaire disposant<br />

d’un patrimoine énorme à l’étranger que d’autres nations.<br />

Le chiffre est deux fois et demie plus élevé que celui des<br />

18 Vontobel Portrait <strong>2013</strong><br />

Dr Gerhard Schwarz<br />

est Directeur du think tank Avenir Suisse depuis 2010. Il travaille pendant près de trente ans à <strong>la</strong><br />

«Neue Zürcher Zeitung», où il occupe différentes fonctions: correspondant économique à Paris, puis<br />

chef de <strong>la</strong> rubrique économique depuis 1994 et rédacteur en chef adjoint de 2008 à 2010. Il obtient<br />

un doctorat en économie de l’Université de Saint-Gall. Pour ses études, il séjourne en Colombie et<br />

aux Etats-Unis, où il reçoit un diplôme de l’Advanced Management Program de <strong>la</strong> Harvard Business<br />

School. Il est, depuis 1989, chargé de cours à l’Université de Zurich.<br />

Pays-Bas qui vient immédiatement après <strong>la</strong> Suisse. Mais n’oublions<br />

pas que dans les deux cas, les propriétaires de ces fortunes<br />

ne sont en général pas des Suisses. On occulte également<br />

le fait que, en matière de prospérité, <strong>la</strong> Suisse a rattrapé, entre<br />

<strong>la</strong> fin du XIX e siècle et <strong>la</strong> Première Guerre mondiale, les Pays-<br />

Bas et <strong>la</strong> Grande-Bretagne, toutes deux puissances coloniales,<br />

à une époque où l’évasion fiscale ne jouait quasiment aucun<br />

rôle. C’est essentiellement l’économie «réelle» qui a permis ce<br />

rattrapage, en particulier l’industrie chimique et pharmaceutique,<br />

celle des produits alimentaires et des machines ainsi que<br />

l’internationalisation précoce de ces quatre secteurs.<br />

Au-delà de tous les chiffres et de toutes les déformations,<br />

en creusant sous <strong>la</strong> surface on voit que <strong>la</strong> vraie <strong>richesse</strong> de <strong>la</strong><br />

Suisse ne réside pas seulement, ni même essentiellement, dans<br />

le patrimoine en mains privées. Ce qui fait de <strong>la</strong> Suisse un pays<br />

apparemment riche ce sont plutôt les facteurs que l’étude de <strong>la</strong><br />

Banque mondiale intitulée «Where is the Wealth of Nations?»<br />

nomme, outre le capital naturel (paysage, matières premières)<br />

et le capital productif (instal<strong>la</strong>tions, bâtiments, infrastructure),<br />

le capital immatériel (formation, conduite politique, qualité des<br />

autorités, système juridique).<br />

Les auteurs de l’étude réalisée en 2006 pour <strong>la</strong> Suisse ont<br />

calculé, sur <strong>la</strong> base de ces trois genres de capital, une fortune<br />

d’environ 700’000 francs par habitant. Ce qui p<strong>la</strong>ce notre pays<br />

au premier rang, loin devant le Danemark, <strong>la</strong> Suède, les Etats-<br />

Unis et l’Allemagne. Alors que dans les pays les plus pauvres,<br />

entre un tiers et <strong>la</strong> moitié de <strong>la</strong> <strong>richesse</strong> provient des ressources<br />

naturelles, dans les pays riches comme <strong>la</strong> Suisse et l’Allemagne,<br />

le capital immatériel domine avec une part de plus de 80%.<br />

On le comprend, mais que dans ces deux nations <strong>la</strong> <strong>richesse</strong><br />

naturelle ne représente qu’à peu près 1% de <strong>la</strong> <strong>richesse</strong> totale<br />

suscite des questions. Qui pourrait penser en effet qu’il n’existe<br />

pas de lien entre <strong>la</strong> Suisse et une nature d’une beauté rare sur

© Christian Grund, 13photo<br />

Vontobel Portrait <strong>2013</strong> 19

un espace aussi petit? Soignée et bichonnée jusqu’au dernier<br />

brin d’herbe, parfois même trop, cette nature finit par apparaître<br />

comme un mé<strong>la</strong>nge de Ballenberg et de Disney<strong>la</strong>nd.<br />

Toutefois, il y a de beaux endroits partout dans le monde.<br />

Par conséquent, <strong>la</strong> Suisse doit avoir une <strong>richesse</strong> encore plus<br />

spécifique que <strong>la</strong> beauté de <strong>la</strong> nature. Celle-là se trouve dans<br />

<strong>la</strong> diversité linguistique, culturelle et religieuse qui existe sur<br />

un très petit espace et p<strong>la</strong>ce le «vivre ensemble» dans un défi<br />

permanent tout en l’enrichissant. Citons encore l’interaction<br />

de traits de caractère dont chacun pris isolément ne peut pas<br />

être décrit comme étant typiquement helvétique, mais qui ensemble<br />

constituent ce que l’on pourrait appeler <strong>la</strong> «suissitude»:<br />

ponctualité (aussi celle des trains), précision, fiabilité, propreté,<br />

amour de l’ordre, discrétion, préservation des ressources, recherche<br />

de <strong>la</strong> qualité et sens de <strong>la</strong> tradition. On peut y ajouter<br />

une infrastructure remarquablement bien développée, qui fait<br />

généralement fi du spectacu<strong>la</strong>ire, notamment architectural,<br />

mais qui fonctionne et se <strong>la</strong>isse entretenir à des coûts raisonnables,<br />

tandis qu’à l’étranger, combien d’objets de prestige<br />

se délitent sous l’action de <strong>la</strong> rouille. La parcimonie, qui frise<br />

parfois l’avarice, de <strong>la</strong> Suisse amène les investissements à tenir<br />

compte, en général, du «pire», c’est-à-dire des coûts d’exploitation<br />

qu’il faut assumer année après année. On ne construit<br />

que ce qui peut être entretenu. Ce qui confère à <strong>la</strong> <strong>richesse</strong> de<br />

<strong>la</strong> Suisse une solide durabilité.<br />

Une cohésion sociale vivante<br />

La cohésion sociale, qui a longtemps été plus forte que<br />

dans les pays limitrophes, fait aussi partie de <strong>la</strong> <strong>richesse</strong> de <strong>la</strong><br />

Suisse. C’est probablement une raison majeure de <strong>la</strong> liberté et<br />

de <strong>la</strong> sécurité qui règnent en Suisse, sans dispositif policier excessif.<br />

Les observateurs étrangers s’étonnent toujours de voir<br />

les membres de notre gouvernement voyager en train ou en<br />

tram sans garde rapprochée ou aller en fin de semaine à l’épicerie<br />

du coin faire leurs emplettes. Ce comportement «normal»<br />

leur paraît être une vraie <strong>richesse</strong>. Nombreux sont les éléments<br />

qui ont contribué à forger cette cohésion sociale: le service militaire<br />

obligatoire, le système de milice qui prévaut dans <strong>la</strong> vie<br />

politique et sociétale, une formation qui offre au moins deux<br />

filières, l’académique et l’apprentissage dual en entreprise, <strong>la</strong><br />

propension au compromis, une nécessité vitale précisément en<br />

20 Vontobel Portrait <strong>2013</strong><br />

raison de <strong>la</strong> diversité, et une distribution nettement plus équitable<br />

des revenus (avant leur redistribution par l’Etat) que par<br />

exemple en Suède. Malheureusement, cette «<strong>richesse</strong> sociale»<br />

a été sérieusement mise à mal par des pratiques sa<strong>la</strong>riales inspirées<br />

des Etats-Unis et de Grande-Bretagne, mais elle n’est pas<br />

encore totalement détruite.<br />

Ce<strong>la</strong> étant, <strong>la</strong> plus grande <strong>richesse</strong> de <strong>la</strong> Suisse demeure <strong>la</strong><br />

conception confédérale de l’Etat, dont découle le système politique<br />

et toutes ses ramifications. La construction décentralisée<br />

de l’appareil étatique basée sur le fédéralisme et l’autonomie<br />

des communes se traduit par une grande proximité du citoyen<br />

et une forte identification à l’Etat. <strong>De</strong> surcroît, cette décentralisation<br />

permet de rechercher les meilleures solutions dans<br />

le cadre d’une concurrence permanente entre les collectivités<br />

territoriales – <strong>la</strong> concurrence fiscale n’étant qu’un des aspects,<br />

certes important, de cette situation. La démocratie directe est<br />

l’expression d’un Etat construit de bas en haut, un Etat au service<br />

des citoyens qui ne fait pas montre d’une souveraineté<br />

excessive. Celui-là ne s’intéresse à leurs comptes bancaires que<br />

lorsqu’il existe le soupçon fondé d’un grave délit.<br />

Cette participation remarquable des citoyens à toutes les<br />

décisions politiques entraîne une responsabilisation plus forte et<br />

les oblige à s’informer continuellement. Que cette participation<br />

représente une <strong>richesse</strong>, d’une certaine manière intérieure, les<br />

résultats d’une étude sur le bonheur réalisée par Bruno S. Frey<br />

et Alois Stutzer («Happiness and Economics», 2002) le confirment.<br />

Les deux chercheurs ont interrogé des personnes qui ont<br />

déménagé de cantons où elles avaient moins de possibilités de<br />

participer pour aller s’installer dans d’autres où <strong>la</strong> démocratie<br />

participative et <strong>la</strong> proximité du citoyen étaient plus manifestes.<br />

Ils ont également comparé des étrangers qui n’avaient pas de<br />

droits politiques avec des Suisses qui en disposaient pleinement.<br />

Les résultats sont c<strong>la</strong>irs: plus le citoyen peut influer directement<br />

sur les décisions politiques, plus il est satisfait.<br />

Les supposées faiblesses sont de véritables forces<br />

Paradoxalement, un aspect du système politique que certains<br />

considèrent comme une faiblesse s’avère l’une des plus<br />

grandes <strong>richesse</strong>s de <strong>la</strong> Suisse. Il s’agit de caractéristiques<br />

comme <strong>la</strong> stabilité, <strong>la</strong> constance et <strong>la</strong> lenteur inhérentes au

La Landsgemeinde en Appenzell. L’archétype de <strong>la</strong> démocratie directe<br />

à <strong>la</strong> mode de Suisse: avoir son mot à dire, participer à <strong>la</strong> décision,<br />

assumer <strong>la</strong> responsabilité du tout.<br />

fédéralisme et à <strong>la</strong> démocratie directe. La lourdeur du système<br />

peut certes entraver ici et là <strong>la</strong> mise en œuvre de réformes urgentes,<br />

mais elle empêche au moins aussi souvent de prendre<br />

des décisions inutiles, voire dommageables. En outre, <strong>la</strong> lourdeur<br />

donne au pays cette stabilité inébran<strong>la</strong>ble que les êtres<br />

humains semblent grandement apprécier tant dans <strong>la</strong> politique<br />

que dans <strong>la</strong> vie privé. Nulle part ailleurs, on <strong>la</strong> trouve liée à ce<br />

point à <strong>la</strong> démocratie et à <strong>la</strong> sécurité juridique.<br />

Ce n’est donc pas par hasard que <strong>la</strong> riche Helvétie occupe<br />

une p<strong>la</strong>ce d’excellence au c<strong>la</strong>ssement international, comme<br />

par exemple dans le «Nation Brand Index» où elle a <strong>la</strong> meilleure<br />

image parmi les petits Etats. Ces excellents résultats ne<br />

se fondent jamais sur sa <strong>richesse</strong> «monétaire» mais toujours et<br />

fortement sur de nombreux facteurs dits «mous» (non quantifiables),<br />

tels que <strong>la</strong> stabilité, <strong>la</strong> bonne conduite du gouvernement,<br />

des conditions-cadres libérales, l’ouverture, le système<br />

de valeurs et <strong>la</strong> qualité de vie. Ce qui vaut pour le domaine<br />

privé vaut aussi dans le domaine politique.<br />

© Matrin Rüetschi, Keystone<br />

Le peuple a le dernier mot. Même les lois édictées par le Parlement à<br />

Berne sont soumises à <strong>la</strong> volonté du peuple par le biais des votations.<br />

«Ce que vous avez hérité de vos ancêtres, il faut le mériter<br />

par vous-même, autrement ce ne sera jamais à vous»,<br />

fait dire Goethe à Faust dans son célèbre monologue. <strong>De</strong><br />

nos jours, <strong>la</strong> Suisse porte trop peu d’attention à sa <strong>richesse</strong><br />

intangible, à ses nombreux facteurs mous qui rendent le pays<br />

unique. Elle risque de se banaliser, de négliger <strong>la</strong> cohésion<br />

sociale, le système politique, <strong>la</strong> constance, <strong>la</strong> stabilité et <strong>la</strong> fiabilité.<br />

Elle court le danger de se niveler par le bas en sacrifiant<br />

aux courants à <strong>la</strong> mode d’un environnement changeant. Ce<br />

faisant, elle mettait également en péril sa <strong>richesse</strong> matérielle,<br />

sa prospérité, car les deux vont de pair. La Suisse serait-elle<br />

véritablement riche si elle ne savait qu’attirer l’argent? Jamais,<br />

elle ne serait devenue aussi riche sans ses particu<strong>la</strong>rismes institutionnels,<br />

culturels et sociaux, qui font de <strong>la</strong> Suisse un pays<br />

riche, aux deux sens du terme.<br />

Vontobel Portrait <strong>2013</strong> 21<br />

© Florian Kalotay, 13photo

Pays, peuple et politique.<br />

Faits et chiffres<br />

C<strong>la</strong>ssement de <strong>la</strong> Suisse parmi les 195 Etats du monde<br />

Source: The Economist, <strong>2013</strong><br />

136e 13e 93e 5e 50e 3e Superficie Popu<strong>la</strong>tion <strong>De</strong>nsité de Economie (PIB) Exportations Liberté Compétitivité Gestion de<br />

<strong>la</strong> popu<strong>la</strong>tion<br />

économique<br />

fortune privée<br />

18<br />

parcs naturels d’importance<br />

nationale, qui représentent<br />

14.7% de <strong>la</strong> superficie du<br />

pays; 3 autres parcs naturels<br />

régionaux ont déposé une<br />

demande.<br />

Piz Basodino<br />

3’272m<br />

22 Vontobel Portrait <strong>2013</strong><br />

0.4%<br />

superficie de <strong>la</strong> Suisse<br />

par rapport à l’Europe;<br />

mais elle possède 5%<br />

des réserves d’eau.<br />

8’875<br />

sommets dans les montagnes<br />

suisses, dont<br />

48 dépassent l’altitude<br />

de 4’000 m.<br />

19 e 1 er<br />

2’408<br />

communes, 26 cantons,<br />

1 Etat fédéral constituent<br />

<strong>la</strong> Suisse.<br />

70<br />

millions d’éplucheurs Rex<br />

vendus à ce jour. L’un des<br />

objets les plus fameux de<br />

l’histoire du design suisse.<br />

Monte Rosa<br />

4’634m<br />

2’181<br />

heures d’ensoleillement<br />

annuel à Cimetta. Ce vil<strong>la</strong>ge<br />

près de Locarno est le plus<br />

ensoleillé de Suisse.<br />

1944<br />

année de <strong>la</strong> création par<br />

Hans Hilfiker de <strong>la</strong> célèbre<br />

horloge qui orne toutes les<br />

gares des Chemins de fer<br />

fédéraux (CFF).<br />

Täschhorn<br />

4’491m

Dom<br />

4’545m<br />

Consommation d’eau potable<br />

La popu<strong>la</strong>tion suisse économise<br />

l’eau: alors que <strong>la</strong> consommation<br />

d’eau potable s’élevait,<br />

il y a 30 ans, à plus de<br />

500 litres par habitant<br />

et par jour,<br />

elle est tombée<br />

aujourd’hui à<br />

325 litres.<br />

Votations nationales, comparaison avec d’autres pays (1970–1990)<br />

Source: Hans Hirter, politologue, Lexique du Parlement<br />

Suisse<br />

Italie<br />

Australie<br />

Ir<strong>la</strong>nde<br />

Danemark<br />

France<br />

158<br />

18<br />

17<br />

9<br />

4<br />

2<br />

déposées<br />

122<br />

Source: Chancellerie fédérale, 2012<br />

Initiatives popu<strong>la</strong>ires<br />

1971–2011<br />

Chastelhorn<br />

2’973m<br />

acceptées<br />

11<br />

La Suisse compte généralement<br />

plus de votations<br />

chaque année que l’ensemble<br />

des autres Etats.<br />

refusées<br />

111<br />

Leckihorn<br />

3’068m<br />

Droits politiques<br />

des citoyens<br />

Suisse UE<br />

Source: Hans Hirter, politologue, Lexique du Parlement; Chancellerie fédérale<br />

Vote: le droit d’élire<br />

Eligibilité: le droit d’être élu<br />

Droit de suffrage: le droit de<br />

voter sur des questions de fond.<br />

Droit d’initiative: le droit de sou-<br />

mettre des propositions visant<br />

à l’é<strong>la</strong>boration ou à <strong>la</strong> modifica-<br />

tion d’actes légis<strong>la</strong>tifs.<br />

Droit de référendum: le droit<br />

de statuer définitivement<br />

sur l’approbation ou le refus<br />

des décisions importantes<br />

de l’Assemblée fédérale.<br />

Droit de pétition: le droit de<br />

toute personne d’adresser des<br />

pétitions aux autorités, qui sont<br />

tenues d’en prendre acte.<br />

34%<br />

des jeunes Suisses âgés de 16 à 25 ans<br />

s’engagent dans des projets à but social.<br />

Vontobel Portrait <strong>2013</strong> 23<br />

© Robert Bösch, Keystone

Georg Schubiger<br />

Responsable Private Banking<br />

La p<strong>la</strong>ce financière suisse est encore et toujours <strong>la</strong> première<br />

adresse au monde pour <strong>la</strong> gestion de fortune: à fin<br />

2012, <strong>la</strong> fortune des déposants étrangers dans les banques<br />

suisses s’élevait à 2’393 milliards de francs, ce qui représentait,<br />

selon les statistiques de <strong>la</strong> Banque nationale suisse, 231<br />

milliards de plus que l’année précédente.<br />

Les défis du private banking<br />

Il n’en reste pas moins que, depuis <strong>la</strong> crise financière, les<br />

changements structurels ont transformé durablement le private<br />

banking: l’endettement croissant des pays industrialisés<br />

et <strong>la</strong> pression qui en résulte pour augmenter les recettes fiscales,<br />

<strong>la</strong> montée des normes régu<strong>la</strong>trices et les exigences plus<br />

élevées de <strong>la</strong> clientèle quant aux prestations et à <strong>la</strong> transparence<br />

p<strong>la</strong>cent notre branche face à de grands défis. En outre,<br />

<strong>la</strong> crise financière a fait c<strong>la</strong>irement apparaître les lignes de<br />

rejet. Même si, pour le moment, l’environnement de marché<br />

semble positif, <strong>la</strong> confiance dans les marchés et l’industrie<br />

financière est toujours ébranlée.<br />

Ces défis ont c<strong>la</strong>irement <strong>la</strong>issé des traces dans l’industrie<br />

du private banking suisse. Même si <strong>la</strong> p<strong>la</strong>ce financière suisse a<br />

peu perdu de son attractivité, il n’en reste pas moins que des<br />

24 Vontobel Portrait <strong>2013</strong><br />

études de marché ont révélé qu’un quart environ des banques<br />

privées suisses ont bouclé 2012 par une perte. La question est<br />

donc de savoir comment relever ces défis activement et avec<br />

succès.<br />

Le client au centre<br />

Les ruptures structurelles conduisent nécessairement à<br />

des changements dans toute l’industrie du private banking.<br />

<strong>De</strong>s exemples d’autres branches montrent c<strong>la</strong>irement que<br />

ceux qui sortiront vainqueurs de tels changements sont les<br />

établissements qui auront perçu et accepté ces changements<br />

de bonne heure et qui se seront adaptés rapidement au nouvel<br />

environnement ou qui auront contribué activement à<br />

modeler ces transformations. C’est pourquoi nous entendons<br />

être les premiers et non les derniers à relever ces défis. Ce<strong>la</strong><br />

étant, les clients se trouvent au centre de notre réflexion et<br />

de notre action. Ils nous confient des biens et s’attendent à<br />

ce que ceux-ci soient protégés dans <strong>la</strong> durée et qu’ils augmentent.<br />

Les clients privés fortunés sont exigeants et ont, à<br />

juste titre, des attentes élevées. Seul mérite leur confiance le<br />

gestionnaire de fortune qui est en mesure de p<strong>la</strong>cer ses clients<br />

au centre de tous ses efforts et qui, chaque jour, s’engage à<br />

nouveau pour leur prospérité.

Georg Schubiger<br />

dirige Private Banking depuis 2012 et est membre de <strong>la</strong> Direction<br />

du Groupe Vontobel. Auparavant, il a assumé pendant dix ans des<br />

fonctions dirigeantes auprès de <strong>la</strong> Danske Bank à Copenhague et du<br />

Groupe Sampo à Helsinki. Il a étudié <strong>la</strong> finance et <strong>la</strong> comptabilité<br />

à l’Université de St-Gall où il a obtenu une licence en économie et<br />

en sciences politiques au Collège d’Europe à Bruges, sanctionnée par<br />

un diplôme.<br />

<br />

<br />

Les besoins des clients changent constamment. Aussi <strong>la</strong><br />

sécurité est-elle un élément fondamental des re<strong>la</strong>tions avec<br />

eux. Dans les domaines des p<strong>la</strong>cements, de <strong>la</strong> gestion des<br />

risques et du conseil, le client exige des compétences élevées;<br />

en d’autres termes, une réponse spécifique à ses exigences.<br />

Pour Vontobel, <strong>la</strong> situation initiale est attractive<br />

Etablissement moderne, fort de plus de 85 ans d’histoire,<br />

disposant d’un solide bi<strong>la</strong>n, de fonds propres élevés et<br />

d’un actionnariat stable, Vontobel est un garant de sécurité.<br />

La banque agit de manière responsable et prévoyante. Nous<br />

pensons à long terme et ne cherchons pas des succès rapides.<br />

La gestion de fortune est notre métier de base. Les compétences<br />

en matière d’investissement et de gestion des risques<br />

en sont l’élément central. Afin de pouvoir réagir rapidement<br />

aux changements dans les marchés et d’assurer les buts qui<br />

ont été définis ensemble, nous utilisons des techniques de<br />

p<strong>la</strong>cement et des concepts modernes ainsi qu’une gestion des<br />

risques dynamique. En outre, grâce à notre modèle d’affaire<br />

intégré, les connaissances et le savoir-faire des meilleurs analystes<br />

et des gérants de portefeuilles institutionnels (asset<br />

management), ainsi que <strong>la</strong> recherche, dont l’excellence a été<br />

maintes fois primée, se trouvent réunis pour que les p<strong>la</strong>cements<br />

de nos clients privés soient couronnés de succès.<br />

Finalement, les compétences dans le conseil, alliées à un<br />

sens élevé du service, deviennent encore plus importantes.<br />

Dans un environnement où les perspectives de rendement ne<br />

cessent de diminuer, <strong>la</strong> plus-value pour les clients doit venir<br />

précisément de solutions individuelles et sur mesure. C’est ici<br />

qu’un processus de conseil global joue un rôle-clé. Il ne s’agit<br />

pas seulement de définir des attentes de rendement/risque<br />

abstraites, mais aussi de tenir compte des intérêts du client,<br />

de ses idées d’investissement et de ses appréhensions. Il s’agit<br />

enfin d’englober dans cette approche les questions re<strong>la</strong>tives<br />

à <strong>la</strong> p<strong>la</strong>nification de <strong>la</strong> fortune, de l’imposition et de <strong>la</strong> prévoyance.<br />

Pour pouvoir nous adapter à des conditions changeantes,<br />

nous développons constamment nos processus, prestations<br />

et compétences. C’est ainsi, par exemple, que notre offre de<br />

conseil en p<strong>la</strong>cements dispose depuis deux ans d’un modèle<br />

de conseil et de surveil<strong>la</strong>nce du portefeuille qui n’a rien perdu<br />

de son caractère innovant. Le mandat de portefeuille, que<br />

nous avons <strong>la</strong>ncé début <strong>2013</strong>, dans <strong>la</strong> gestion de fortune,<br />

se fonde sur une technique de p<strong>la</strong>cement moderne visant à<br />

éviter des pertes élevées. Les risques sont pilotés de manière<br />

dynamique au moyen d’un budget de risque prédéfini.<br />

Prestation et confiance constituent <strong>la</strong> pierre angu<strong>la</strong>ire<br />

des re<strong>la</strong>tions avec <strong>la</strong> clientèle. L’orientation systématique de<br />

nos prestations sur le client, notre action responsable et c<strong>la</strong>irvoyante<br />

nous donnent les moyens nécessaires pour accompagner<br />

ce dernier avec succès dans <strong>la</strong> durée, tout en tenant<br />

compte de ses besoins croissants. <<br />

Vontobel Portrait <strong>2013</strong> 25

Dr Hans Vontobel<br />

Président d’honneur<br />

Nombreuses sont les sources de <strong>richesse</strong>: l’esprit d’entreprendre,<br />

le talent, <strong>la</strong> prise de risque ou le sens de <strong>la</strong> famille.<br />

Cependant, <strong>la</strong> <strong>richesse</strong> peut aussi être due au hasard, à un<br />

héritage ou à des circonstances favorables, personne ne le<br />

conteste.<br />

Pour ma part, j’ai eu, depuis 96 ans, le bonheur<br />

d’apprendre à connaître le monde et les êtres humains. J’ai<br />

donc eu suffisamment de temps pour découvrir combien <strong>la</strong><br />

<strong>richesse</strong> matérielle peut être parfois fugace ou que de grandes<br />

fortunes se forment souvent dans des lieux où on ne les attendait<br />

pas.<br />

Ce temps très long m’a aussi donné <strong>la</strong> joie et <strong>la</strong> satisfaction<br />