Document de référence - Info-financiere.fr

Document de référence - Info-financiere.fr

Document de référence - Info-financiere.fr

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Etat <strong>de</strong> la <strong>de</strong>tte<br />

Au 31 décembre 2010, l’en<strong>de</strong>ttement bancaire du Groupe s’élève à 40 147 K€ dont 31 247 K€ d’emprunts hypothécaires et 8<br />

900 K€ <strong>de</strong> <strong>de</strong>tte corporate.<br />

L’en<strong>de</strong>ttement du Groupe est essentiellement à taux variable et couvert par <strong>de</strong>s contrats <strong>de</strong> couverture <strong>de</strong> taux. Le coût du<br />

financement moyen marge incluse observé sur l’exercice clos au 31 décembre 2010 s’élève à 3,36%.<br />

Maturité <strong>de</strong> la <strong>de</strong>tte, risque <strong>de</strong> liquidité<br />

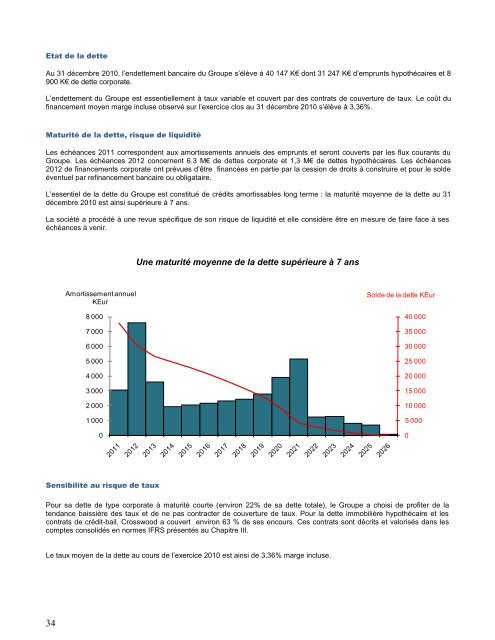

Les échéances 2011 correspon<strong>de</strong>nt aux amortissements annuels <strong>de</strong>s emprunts et seront couverts par les flux courants du<br />

Groupe. Les échéances 2012 concernent 6.3 M€ <strong>de</strong> <strong>de</strong>ttes corporate et 1,3 M€ <strong>de</strong> <strong>de</strong>ttes hypothécaires. Les échéances<br />

2012 <strong>de</strong> financements corporate ont prévues d’être financées en partie par la cession <strong>de</strong> droits à construire et pour le sol<strong>de</strong><br />

éventuel par refinancement bancaire ou obligataire.<br />

L’essentiel <strong>de</strong> la <strong>de</strong>tte du Groupe est constitué <strong>de</strong> crédits amortissables long terme : la maturité moyenne <strong>de</strong> la <strong>de</strong>tte au 31<br />

décembre 2010 est ainsi supérieure à 7 ans.<br />

La société a procédé à une revue spécifique <strong>de</strong> son risque <strong>de</strong> liquidité et elle considère être en mesure <strong>de</strong> faire face à ses<br />

échéances à venir.<br />

Une maturité moyenne <strong>de</strong> la <strong>de</strong>tte supérieure à 7 ans<br />

Amortissement annuel<br />

KEur<br />

8 000<br />

7 000<br />

6 000<br />

5 000<br />

4 000<br />

3 000<br />

2 000<br />

1 000<br />

0<br />

Sol<strong>de</strong> <strong>de</strong> la <strong>de</strong>tte KEur<br />

40 000<br />

35 000<br />

30 000<br />

25 000<br />

20 000<br />

15 000<br />

10 000<br />

5 000<br />

0<br />

Sensibilité au risque <strong>de</strong> taux<br />

Pour sa <strong>de</strong>tte <strong>de</strong> type corporate à maturité courte (environ 22% <strong>de</strong> sa <strong>de</strong>tte totale), le Groupe a choisi <strong>de</strong> profiter <strong>de</strong> la<br />

tendance baissière <strong>de</strong>s taux et <strong>de</strong> ne pas contracter <strong>de</strong> couverture <strong>de</strong> taux. Pour la <strong>de</strong>tte immobilière hypothécaire et les<br />

contrats <strong>de</strong> crédit-bail, Crosswood a couvert environ 63 % <strong>de</strong> ses encours. Ces contrats sont décrits et valorisés dans les<br />

comptes consolidés en normes IFRS présentés au Chapitre III.<br />

Le taux moyen <strong>de</strong> la <strong>de</strong>tte au cours <strong>de</strong> l’exercice 2010 est ainsi <strong>de</strong> 3,36% marge incluse.<br />

34