2013 (PDF) - Revue Technique Luxembourgeoise

2013 (PDF) - Revue Technique Luxembourgeoise

2013 (PDF) - Revue Technique Luxembourgeoise

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

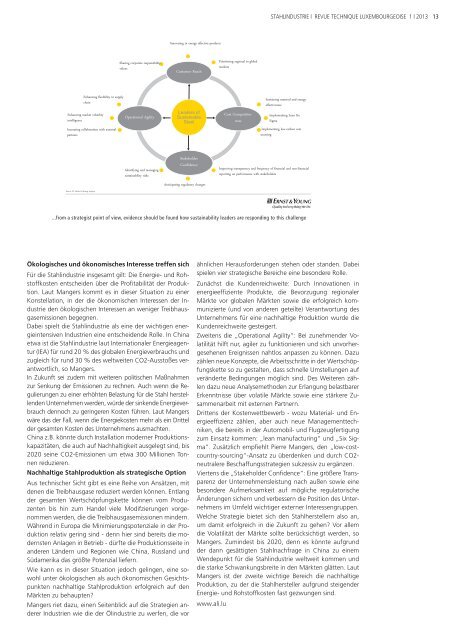

...from a strategist point of view, evidence should be found how sustainability leaders are<br />

responding to this challenge<br />

STAHLINDUSTRIE | REVUE TECHNIQUE LUXEMBOURGEOISE 1 | <strong>2013</strong> 13<br />

Innovating in energy effective products<br />

Sharing corporate responsibility<br />

values<br />

Customer Reach<br />

Prioritizing regional to global<br />

markets<br />

Enhancing flexibility in supply<br />

chain<br />

Sustaining material and energy<br />

effectiveness<br />

Enhancing market volatility<br />

intelligence<br />

Increasing collaboration with external<br />

partners<br />

Operational Agility<br />

Leaders of<br />

Sustainable<br />

Steel<br />

Cost Competitiveness<br />

Implementing Lean Six<br />

Sigma<br />

Implementing low-carbon cost<br />

sourcing<br />

Identifying and managing<br />

sustainability risks<br />

Stakeholder<br />

Confidence<br />

Anticipating regulatory changes<br />

Improving transparency and frequency of financial and non-financial<br />

reporting on performance with stakeholders<br />

Source: EY Metals & Mining Analysis<br />

Page 10<br />

© 2012 EYGM Limited. All Rights Reserved.<br />

...from a strategist point of view, evidence should be found how sustainability leaders are responding to this challenge<br />

Ökologisches und ökonomisches Interesse treffen sich<br />

Für die Stahlindustrie insgesamt gilt: Die Energie- und Rohstoffkosten<br />

entscheiden über die Profitabilität der Produktion.<br />

Laut Mangers kommt es in dieser Situation zu einer<br />

Konstellation, in der die ökonomischen Interessen der Industrie<br />

den ökologischen Interessen an weniger Treibhausgasemissionen<br />

begegnen.<br />

Dabei spielt die Stahlindustrie als eine der wichtigen energieintensiven<br />

Industrien eine entscheidende Rolle. In China<br />

etwa ist die Stahlindustrie laut Internationaler Energieagentur<br />

(IEA) für rund 20 % des globalen Energieverbrauchs und<br />

zugleich für rund 30 % des weltweiten CO2-Ausstoßes verantwortlich,<br />

so Mangers.<br />

In Zukunft sei zudem mit weiteren politischen Maßnahmen<br />

zur Senkung der Emissionen zu rechnen. Auch wenn die Regulierungen<br />

zu einer erhöhten Belastung für die Stahl herstellenden<br />

Unternehmen werden, würde der sinkende Energieverbrauch<br />

dennoch zu geringeren Kosten führen. Laut Mangers<br />

wäre das der Fall, wenn die Energiekosten mehr als ein Drittel<br />

der gesamten Kosten des Unternehmens ausmachten.<br />

China z.B. könnte durch Installation moderner Produktionskapazitäten,<br />

die auch auf Nachhaltigkeit ausgelegt sind, bis<br />

2020 seine CO2-Emissionen um etwa 300 Millionen Tonnen<br />

reduzieren.<br />

Nachhaltige Stahlproduktion als strategische Option<br />

Aus technischer Sicht gibt es eine Reihe von Ansätzen, mit<br />

denen die Treibhausgase reduziert werden können. Entlang<br />

der gesamten Wertschöpfungskette können vom Produzenten<br />

bis hin zum Handel viele Modifzierungen vorgenommen<br />

werden, die die Treibhausgasemissionen mindern.<br />

Während in Europa die Minimierungspotenziale in der Produktion<br />

relativ gering sind - denn hier sind bereits die modernsten<br />

Anlagen in Betrieb - dürfte die Produktionsseite in<br />

anderen Ländern und Regionen wie China, Russland und<br />

Südamerika das größte Potenzial liefern.<br />

Wie kann es in dieser Situation jedoch gelingen, eine sowohl<br />

unter ökologischen als auch ökonomischen Gesichtspunkten<br />

nachhaltige Stahlproduktion erfolgreich auf den<br />

Märkten zu behaupten?<br />

Mangers riet dazu, einen Seitenblick auf die Strategien anderer<br />

Industrien wie die der Ölindustrie zu werfen, die vor<br />

ähnlichen Herausforderungen stehen oder standen. Dabei<br />

spielen vier strategische Bereiche eine besondere Rolle.<br />

Zunächst die Kundenreichweite: Durch Innovationen in<br />

energieeffiziente Produkte, die Bevorzugung regionaler<br />

Märkte vor globalen Märkten sowie die erfolgreich kommunizierte<br />

(und von anderen geteilte) Verantwortung des<br />

Unternehmens für eine nachhaltige Produktion wurde die<br />

Kundenreichweite gesteigert.<br />

Zweitens die „Operational Agility“: Bei zunehmender Volatilität<br />

hilft nur, agiler zu funktionieren und sich unvorhergesehenen<br />

Ereignissen nahtlos anpassen zu können. Dazu<br />

zählen neue Konzepte, die Arbeitsschritte in der Wertschöpfungskette<br />

so zu gestalten, dass schnelle Umstellungen auf<br />

veränderte Bedingungen möglich sind. Des Weiteren zählen<br />

dazu neue Analysemethoden zur Erlangung belastbarer<br />

Erkenntnisse über volatile Märkte sowie eine stärkere Zusammenarbeit<br />

mit externen Partnern.<br />

Drittens der Kostenwettbewerb - wozu Material- und Energieeffizienz<br />

zählen, aber auch neue Managementtechniken,<br />

die bereits in der Automobil- und Flugzeugfertigung<br />

zum Einsatz kommen: „lean manufacturing“ und „Six Sigma“.<br />

Zusätzlich empfiehlt Pierre Mangers, den „low-costcountry-sourcing“-Ansatz<br />

zu überdenken und durch CO2-<br />

neutralere Beschaffungsstrategien sukzessiv zu ergänzen.<br />

Viertens die „Stakeholder Confidence“: Eine größere Transparenz<br />

der Unternehmensleistung nach außen sowie eine<br />

besondere Aufmerksamkeit auf mögliche regulatorische<br />

Änderungen sichern und verbessern die Position des Unternehmens<br />

im Umfeld wichtiger externer Interessengruppen.<br />

Welche Strategie bietet sich den Stahlherstellern also an,<br />

um damit erfolgreich in die Zukunft zu gehen? Vor allem<br />

die Volatilität der Märkte sollte berücksichtigt werden, so<br />

Mangers. Zumindest bis 2020, denn es könnte aufgrund<br />

der dann gesättigten Stahlnachfrage in China zu einem<br />

Wendepunkt für die Stahlindustrie weltweit kommen und<br />

die starke Schwankungsbreite in den Märkten glätten. Laut<br />

Mangers ist der zweite wichtige Bereich die nachhaltige<br />

Produktion, zu der die Stahlhersteller aufgrund steigender<br />

Energie- und Rohstoffkosten fast gezwungen sind.<br />

www.ali.lu