Les immobilisations

Les immobilisations

Les immobilisations

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

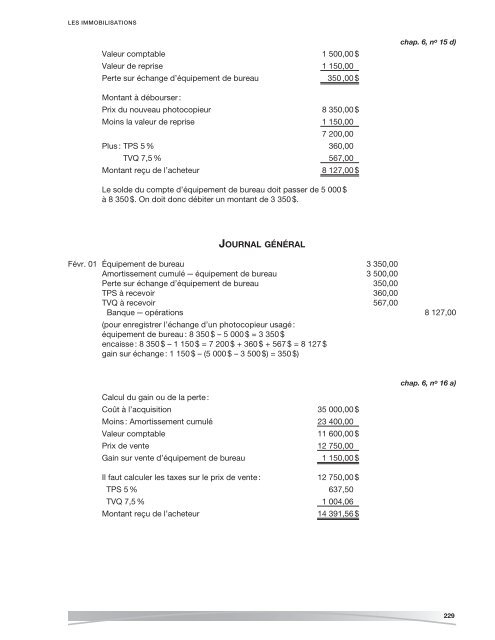

LES IMMOBILISATIONS<br />

Valeur comptable 1 500,00 $<br />

Valeur de reprise 1 150,00<br />

Perte sur échange d’équipement de bureau 350 ,00 $<br />

chap. 6, n o 15 d)<br />

Montant à débourser :<br />

Prix du nouveau photocopieur 8 350,00 $<br />

Moins la valeur de reprise 1 150,00<br />

7 200,00<br />

Plus : TPS 5 % 360,00<br />

TVQ 7,5 % 567,00<br />

Montant reçu de l’acheteur 8 127,00 $<br />

Le solde du compte d’équipement de bureau doit passer de 5 000 $<br />

à 8 350 $. On doit donc débiter un montant de 3 350 $.<br />

JOURNAL GÉNÉRAL<br />

Févr. 01 Équipement de bureau 3 350,00<br />

Amortissement cumulé — équipement de bureau 3 500,00<br />

Perte sur échange d’équipement de bureau 350,00<br />

TPS à recevoir 360,00<br />

TVQ à recevoir 567,00<br />

Banque — opérations 8 127,00<br />

(pour enregistrer l’échange d’un photocopieur usagé :<br />

équipement de bureau : 8 350 $ – 5 000 $ = 3 350 $<br />

encaisse : 8 350 $ – 1 150 $ = 7 200 $ + 360 $ + 567 $ = 8 127 $<br />

gain sur échange : 1 150 $ – (5 000 $ – 3 500 $) = 350 $)<br />

chap. 6, n o 16 a)<br />

Calcul du gain ou de la perte :<br />

Coût à l’acquisition 35 000,00 $<br />

Moins : Amortissement cumulé 23 400,00<br />

Valeur comptable 11 600,00 $<br />

Prix de vente 12 750,00<br />

Gain sur vente d’équipement de bureau 1 150,00 $<br />

Il faut calculer les taxes sur le prix de vente : 12 750,00 $<br />

TPS 5 % 637,50<br />

TVQ 7,5 % 1 004,06<br />

Montant reçu de l’acheteur 14 391,56 $<br />

229