Consulter le document

Consulter le document

Consulter le document

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

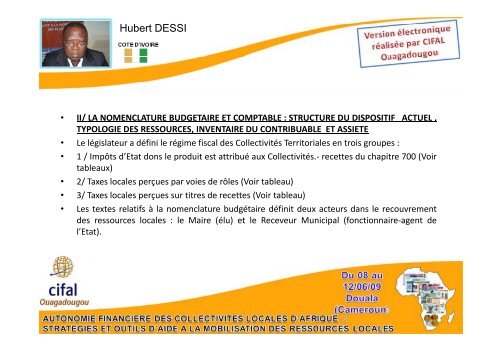

Hubert DESSI• II/ LA NOMENCLATURE BUDGETAIRE ET COMPTABLE : STRUCTURE DU DISPOSITIF ACTUEL ,TYPOLOGIE DES RESSOURCES, INVENTAIRE DU CONTRIBUABLE ET ASSIETE• Le législateur a défini <strong>le</strong> régime fiscal des Col<strong>le</strong>ctivités Territoria<strong>le</strong>s en trois groupes :• 1 / Impôts d’Etat dons <strong>le</strong> produit est attribué aux Col<strong>le</strong>ctivités.‐ recettes du chapitre 700 (Voirtab<strong>le</strong>aux)• 2/ Taxes loca<strong>le</strong>s perçues par voies de rô<strong>le</strong>s (Voir tab<strong>le</strong>au)• 3/ Taxes loca<strong>le</strong>s perçues sur titres de recettes (Voir tab<strong>le</strong>au)• Les textes relatifs à la nomenclature budgétaire définit deux acteurs dans <strong>le</strong> recouvrementdes ressources loca<strong>le</strong>s : <strong>le</strong> Maire (élu) et <strong>le</strong> Receveur Municipal (fonctionnaire‐agent del’Etat).