LES ASSURANCES

LES ASSURANCES

LES ASSURANCES

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

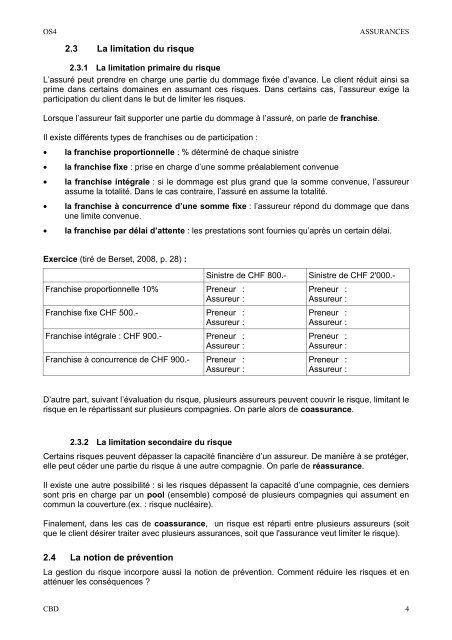

OS4<strong>ASSURANCES</strong>2.3 La limitation du risque2.3.1 La limitation primaire du risqueL’assuré peut prendre en charge une partie du dommage fixée d’avance. Le client réduit ainsi saprime dans certains domaines en assumant ces risques. Dans certains cas, l’assureur exige laparticipation du client dans le but de limiter les risques.Lorsque l’assureur fait supporter une partie du dommage à l’assuré, on parle de franchise.Il existe différents types de franchises ou de participation :• la franchise proportionnelle : % déterminé de chaque sinistre• la franchise fixe : prise en charge d’une somme préalablement convenue• la franchise intégrale : si le dommage est plus grand que la somme convenue, l’assureurassume la totalité. Dans le cas contraire, l’assuré en assume la totalité.• la franchise à concurrence d’une somme fixe : l’assureur répond du dommage que dansune limite convenue.• la franchise par délai d’attente : les prestations sont fournies qu’après un certain délai.Exercice (tiré de Berset, 2008, p. 28) :Franchise proportionnelle 10% Preneur :Assureur :Franchise fixe CHF 500.- Preneur :Assureur :Franchise intégrale : CHF 900.- Preneur :Assureur :Franchise à concurrence de CHF 900.- Preneur :Assureur :Sinistre de CHF 800.-Sinistre de CHF 2'000.-Preneur :Assureur :Preneur :Assureur :Preneur :Assureur :Preneur :Assureur :D’autre part, suivant l’évaluation du risque, plusieurs assureurs peuvent couvrir le risque, limitant lerisque en le répartissant sur plusieurs compagnies. On parle alors de coassurance.2.3.2 La limitation secondaire du risqueCertains risques peuvent dépasser la capacité financière d’un assureur. De manière à se protéger,elle peut céder une partie du risque à une autre compagnie. On parle de réassurance.Il existe une autre possibilité : si les risques dépassent la capacité d’une compagnie, ces dernierssont pris en charge par un pool (ensemble) composé de plusieurs compagnies qui assument encommun la couverture.(ex. : risque nucléaire).Finalement, dans les cas de coassurance, un risque est réparti entre plusieurs assureurs (soitque le client désirer traiter avec plusieurs assurances, soit que l'assurance veut limiter le risque).2.4 La notion de préventionLa gestion du risque incorpore aussi la notion de prévention. Comment réduire les risques et enatténuer les conséquences ?CBD 4