LES ASSURANCES

LES ASSURANCES

LES ASSURANCES

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

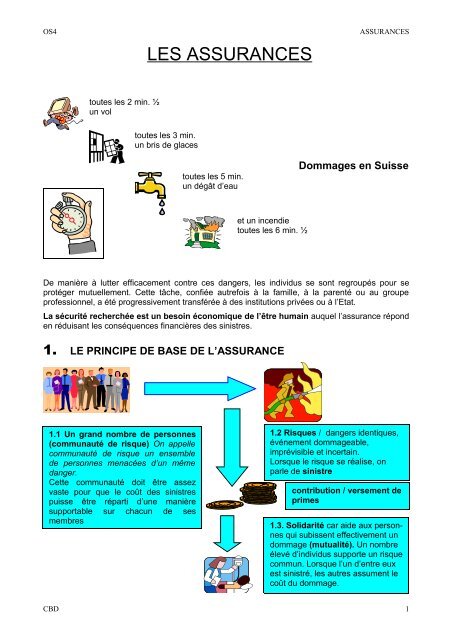

OS4<strong>LES</strong> <strong>ASSURANCES</strong><strong>ASSURANCES</strong>toutes les 2 min. ½un voltoutes les 3 min.un bris de glacestoutes les 5 min.un dégât d’eauDommages en Suisseet un incendietoutes les 6 min. ½De manière à lutter efficacement contre ces dangers, les individus se sont regroupés pour seprotéger mutuellement. Cette tâche, confiée autrefois à la famille, à la parenté ou au groupeprofessionnel, a été progressivement transférée à des institutions privées ou à l’Etat.La sécurité recherchée est un besoin économique de l’être humain auquel l’assurance réponden réduisant les conséquences financières des sinistres.1. LE PRINCIPE DE BASE DE L’ASSURANCE1.1 Un grand nombre de personnes(communauté de risque) On appellecommunauté de risque un ensemblede personnes menacées d’un mêmedanger.Cette communauté doit être assezvaste pour que le coût des sinistrespuisse être réparti d’une manièresupportable sur chacun de sesmembres1.2 Risques / dangers identiques,événement dommageable,imprévisible et incertain.Lorsque le risque se réalise, onparle de sinistrecontribution / versement deprimes1.3. Solidarité car aide aux personnesqui subissent effectivement undommage (mutualité). Un nombreélevé d’individus supporte un risquecommun. Lorsque l’un d’entre euxest sinistré, les autres assument lecoût du dommage.CBD 1

OS4<strong>ASSURANCES</strong>2. LE RISQUE2.1 La gestion du risque ou risk managementLe besoin de sécurité est inhérent à la nature humaine. Il n’a pas la même signification pourchaque individu car les exigences et les situations varient d’une personne à l’autre. Qui prend desrisques non calculés peut y laisser sa chemise, voire sa vie.Dès sa naissance, l’être humain est exposé à de multiples risques et dangers qui jalonneront sonexistence. Il fait ses premières expériences, apprend à connaître les situations dangereuses etcherche à les éviter.Le risk-management (ou la gestion du risque) désigne à la fois la prise de conscience et lagestion du risque.Tiré de LEP (2009), Module 5, AssurancesCBD 2

OS4<strong>ASSURANCES</strong>22 2.2 Les types de risqueLe terme « risque » peut se comprendre comme une entreprise périlleuse ou comme un danger.En termes d’assurances, le risque représente un événement assuré dont la réalisation entraîneune prestation d’assurance.On distingue deux types de risque :• le risque objectif que l’individu ne peut ni modifier ni influencer• le risque subjectif sur lequel l’individu peut agir ou provoquerD’autre part, les risques peuvent être constants ou variables. Le risque maximal définit le plusgrand dommage possible.Exercices1. Parmi les exemples suivants, indiquez ceux qui représentent des risques objectifs ousubjectifs. (Mettez une croix dans la colonne correspondante)Exemples Risque objectif Risque subjectifLa manière de conduireL’âgeLa professionLes habitudes alimentairesL’état civilLe sexeLa force majeureLe comportement socialLa consommation de tabacLa consommation d’alcoolL’absorption de sucreries2. Veuillez indiquer si les exemples suivants relèvent de la notion d’assurance :AssuranceExemples Oui Non JustificationMartine verse CHF 20.-- par mois surson compte d’épargne jeunesse.Vous avez conclu un contratprévoyant un montant de CHF100’000.-- en cas de décès. Vouspayez CHF 45.--/ mois de primes.Votre garagiste vous octroie unegarantie de deux années pour lemoteur de votre véhicule.La commune de Givisiez accorde uneaide matérielle ou financière à seshabitants en cas de catastrophesnaturelles.CBD 3

OS4<strong>ASSURANCES</strong>2.3 La limitation du risque2.3.1 La limitation primaire du risqueL’assuré peut prendre en charge une partie du dommage fixée d’avance. Le client réduit ainsi saprime dans certains domaines en assumant ces risques. Dans certains cas, l’assureur exige laparticipation du client dans le but de limiter les risques.Lorsque l’assureur fait supporter une partie du dommage à l’assuré, on parle de franchise.Il existe différents types de franchises ou de participation :• la franchise proportionnelle : % déterminé de chaque sinistre• la franchise fixe : prise en charge d’une somme préalablement convenue• la franchise intégrale : si le dommage est plus grand que la somme convenue, l’assureurassume la totalité. Dans le cas contraire, l’assuré en assume la totalité.• la franchise à concurrence d’une somme fixe : l’assureur répond du dommage que dansune limite convenue.• la franchise par délai d’attente : les prestations sont fournies qu’après un certain délai.Exercice (tiré de Berset, 2008, p. 28) :Franchise proportionnelle 10% Preneur :Assureur :Franchise fixe CHF 500.- Preneur :Assureur :Franchise intégrale : CHF 900.- Preneur :Assureur :Franchise à concurrence de CHF 900.- Preneur :Assureur :Sinistre de CHF 800.-Sinistre de CHF 2'000.-Preneur :Assureur :Preneur :Assureur :Preneur :Assureur :Preneur :Assureur :D’autre part, suivant l’évaluation du risque, plusieurs assureurs peuvent couvrir le risque, limitant lerisque en le répartissant sur plusieurs compagnies. On parle alors de coassurance.2.3.2 La limitation secondaire du risqueCertains risques peuvent dépasser la capacité financière d’un assureur. De manière à se protéger,elle peut céder une partie du risque à une autre compagnie. On parle de réassurance.Il existe une autre possibilité : si les risques dépassent la capacité d’une compagnie, ces dernierssont pris en charge par un pool (ensemble) composé de plusieurs compagnies qui assument encommun la couverture.(ex. : risque nucléaire).Finalement, dans les cas de coassurance, un risque est réparti entre plusieurs assureurs (soitque le client désirer traiter avec plusieurs assurances, soit que l'assurance veut limiter le risque).2.4 La notion de préventionLa gestion du risque incorpore aussi la notion de prévention. Comment réduire les risques et enatténuer les conséquences ?CBD 4

OS4<strong>ASSURANCES</strong>Exemple de la grippe :Réduire le risqueAtténuer les conséquencesLEP (2009), Module 5, Assurances3. PRINCIPE DE SOLIDARITE - MUTUALITEwww.herodote.net/Images/PhenicieSidonbateau.Environ 3'000 AC, les marchands phénicienscréèrent des associations ayant pour but desupporter en commun les charges financièresrésultant de la perte de navires en mer.Tous les marchands étaient menacés du mêmedanger qui pouvaient les ruiner. En s'associant,chacun ne prenait à sa charge qu'une partie dudommage éventuel (coût du dommage assumépar la contribution de chacun – prime -). Ainsinaquit une communauté de risques.Cette notion fut reprise par les Babyloniens pourcouvrir le risque encouru par les caravanes.LEP (2009), Module 5, AssurancesCBD 5

OS4<strong>ASSURANCES</strong>4. CONTRAT D'ASSURANCEL'assurance est un contrat par lequel l'assureur, contre payement d'une prime, promet aupreneur de l'assurance de servir une prestation financière au bénéficiaire en cas de réalisationd'un événement dommageable (objet du contrat).Exemple: une mère contracte une assurance par laquelle son fils touche un capital au décès deson père.AssureurPreneurBénéficiaireObjetPolicePrime Les parties contractantesLe preneurL'assuranceLe client détermine la couverture d'assurance et paie la primeDroit à la prime et fournit les prestations (Agent ou courtier)Phases de contraction d'une assuranceCBD 6

OS4<strong>ASSURANCES</strong>Et quand le risque se réalise...LEP (2009), Module 5, AssurancesNotions complémentairesLe proposantLa propositionCGA (Conditionsgénérales d'assurance) ATTENTIVEMENTL'acceptationCouverture d'assuranceLa police d'assurancePrimeSomme assuréeSinistreFutur preneur d'assuranceDocument par lequel le client demande une couverture d’assuranceLié pendant 14 joursSigné par les deux partiesRèglent les dispositions applicables (droits et obligations) entre lesparties contractantes (Annexe 1).Font partie du contrat et doivent être remises au preneur d’assurance.Le contrat d’assurance est conclu par l’acceptation écrite ou orale del’assureur dans le délai susmentionné. Le proposant est délié de sonoffre si l’acceptation de l’assureur ne lui parvient pas avant l’expirationdu délai.Risques couverts par l'assurancePreuve que le contrat existe. Seule la signature de l’assurance yfigure (Annexe 2).Le client est tenu de vérifier le contenu et a 4 semaines pourannoncer un rectificatif.Contient : le risque, ce qui est exposé au risque, la prime, laprestation d’assurance, le début et la fin du contrat, la franchise.Montant que le preneur d’assurance doit payer afin de couvrir lerisque assuré.Montant maximal que la compagnie d’assurance versera en cas desinistre.Réalisation effective du risque assuréCBD 7

OS4FranchisePrestation d'assuranceFaute graveRéticenceSous-assurance (lacune d'assurance)Sur-assurance Double assurance Fin du contratParticipation de l’assuré lors de chaque sinistre.Fixé dans le contratButs : 1) L’assurance n’est pas dérangée dans les petits cas.2) Prise de conscience du preneur d’assurance.<strong>ASSURANCES</strong>Prestation convenue en cas de sinistre.Pour bénéficier de la prestation il faut déclarer le sinistre.La compagnie d’assurance est obligée de verser la prestations dansles 4 semaines.Lorsque l’assuré a causé un dommage sans prendre les mesures deprécautions essentielles ==> L’assurance est en droit de réduire saprestation en proportion de la faute grave.Lorsque le preneur d’assurance omet de déclarer un fait importantdans le questionnaire de prise d’assurance ==> L’assurance est endroit de résilier le contrat.La somme assurée est inférieure à la valeur d’assurance ==>Entraîne une diminution de l’indemnité.La somme assurée est supérieure à la valeur d’assurance ==> Encas de sinistre c’est la valeur de remplacement qui sera prise enconsidération. Vous payez trop de prime.Les mêmes objets sont assurés contre le même risque par plus d’unassureur. Licite mais inutile (vous payer double prime mais nepercevrez qu'une fois la prestation, sinon: enrichissement illégitime !)Le contrat d’assurance prend fin en général à l’échéance convenue.Souvent, les contrats prévoient une clause de renouvellement qui, sielle n’est pas dédite, les reconduit automatiquement.Après chaque sinistre pour lequel une prestation est due, les deuxparties ont le droit de se départir du contrat. Lorsque le preneurd’assurance rompt le contrat, le solde de la prime annuelle n’est pasremboursé.Exemple : Sous-assurancePaul a conclu, pour son appartement de 2,5 pièces, une assurance ménage de CHF40'000.--. Entre-temps, il a acheté de nouveaux meubles et une chaîne hi-fi pour unmontant de CHF 10'000.--. Un incendie se déclare dans l’immeuble et une épaisse fuméeendommage certains objets de Paul. L’assureur expertise et évalue les dégâts (vêtementset meubles) à CHF 20'000.--. L’expert constate que la police mentionne un dégât assuréà CHF 40'000.— alors que la valeur actuelle est de CHF 50'000.--. L’assurance va réduirel’indemnité selon cette formule :CBD 8

OS4<strong>ASSURANCES</strong>6. <strong>LES</strong> BRANCHES D'<strong>ASSURANCES</strong>assurances de choses :qui couvrent les objetsmobiliers et immobiliersassurances de patrimoine :qui couvrent les dégâtsoccasionnés aux tiersassurances de personnes :qui touchent les individus6.1 Les assurances de choseCes assurances couvrent les risques menaçant les objets mobiliers ou immobiliers encouvrant l’endommagement, la détérioration ou la perte des biens assurés. Elle couvre tous lesdommages qui sont dans un rapport de causalité adéquate avec l’événement assuré.6.1.1 Les assurancesAssurancesDescriptionL’assurance incendie Les dommages couverts par cette assurance sont nombreux :l’incendie, la fumée, la foudre, les explosions, les événementsnaturels (inondations, tempêtes, avalanches,…), la chuted’aéronefs, de véhicules spatiaux,…Outre les biens endommagés ou détruits, l’assurance peut couvrir,parfois moyennant une prime complémentaire :• les frais de déblaiement et d’élimination de la chose assurée;• le revenu de la location du bâtiment assuré;• les pertes d’exploitationL’assurance dégâts des eauxL’assurance bris de glaceL’assurance volL’assurance cascoElle couvre les dégâts provoqués par l’eau ou par le gelElle couvre les dommages causés aux vitrages (vitres, vitrines,…)Pour les ménages, tous les types de vol peuvent être couverts, parcontre, les commerçants ne peuvent pas s’assurer contre le vol àl’étalage (vol simple).Ici, il faut encore distinguer la casco complète de la casco partielle,dont les couvertures respectives diffèrent beaucoup :CBD 10

OS4<strong>ASSURANCES</strong>6.2 Les assurances de patrimoineCes assurances couvrent les risques menaçant le patrimoine, c'est-à-dire l’ensemble de la fortunede l’assuré, lorsqu’il est appelé à réparer un dommage. Ceci se produit lorsque la responsabilitécivile de l’assuré est mise en cause, puisqu’il y aura prétentions de tiers à l’égard d’une personnecar celui qui a causé d’une manière illicite, un dommage à autrui, soit intentionnellement soitpar négligence ou imprudence, est tenu de le réparer .En général, elle couvre :• les lésions corporelles;• le tort moral;• les dégâts matériels.De par la loi (cherchez l'article de loi correspondant : .....................................................), chacunest donc responsable des dommages qu’il cause à autrui. C’est ce qu’on appelle la responsabilitécivile.1. acte illicite + dommage + faute+ causalité faute-dommage2. dédommagementFautifFigure 1 : La responsabilité du fautifVictimeCette obligation de réparer peut résulter d’une faute, mais on peut aussi être tenu pourresponsable sans avoir commis soi-même le dommage : il s’agit là de la responsabilité causale.1. au service eten service4. recours2. acte illicite +dommage + faute+ causalité fautedommageEmployeurFautifFigure 2 : La responsabilité causale3. dédommagementVictimeOn distingue :• la responsabilité liée à un devoir de surveillance (du chef de famille sur ses enfants, del’employeur sur ses employés, du détenteur d’animaux).• la responsabilité découlant d’un risque créé (responsabilité du détenteur de véhiculeautomobile, des compagnies de chemin de fer,…)• la responsabilité du propriétaire d’immeuble.CBD 12

OS4<strong>ASSURANCES</strong>En fonction des différents risques, plusieurs types d’assurances existent :• l’assurance RC du particulier;• l’assurance RC des entreprises et des professions libérales;• l’assurance RC du propriétaire d’immeuble;…Exercices1. Au mois de janvier 2009, il a fortement neigé. Les toits étaient recouverts d’une épaissecouche de neige. Suite à un réchauffement de l’atmosphère, des plaques de neige glissèrentdu toit et blessèrent grièvement un passant, qui se retrouva dans l’incapacité de travaillerdurant une période de trois mois, dont un mois en hospitalisation. Dans ce cas, qui répareraen premier lieu le dommage ?Cochez la bonne réponse.La RC du conciergeL’assurance accident du passantLa RC du propriétaire de l’immeubleL’assurance accident du propriétaire de l’immeuble2. Sur le chemin de l’école, Pauline essaie le briquet qu’elle a trouvé à la maison.Malheureusement, elle allume la paille du talus. Un brasier prend forme et s’étend jusqu’àune remise de foin située plus haut. Qui doit réparer les dommages ?Le père de PaulineL’assurance incendie du propriétaire de la remiseLa RC de la commune, propriétaire du talus mal entretenuLa RC du père de Pauline3. John, en rentrant de l’école, inaugure sa nouvelle trottinette, en effectuant du slalom entreles voitures parquées dans son quartier. Un véhicule roulant à faible allure le happe et leblesse. John doit être conduit à l’hôpital pour y recevoir des soins. Qui répond de l’accident ?L’assurance accident de l’enfantLa RC privée de l’automobilisteLa RC automobile du détenteur de véhiculeLa famille de John, qui n’a pas pris toutes les mesures de sécurité et de surveillanceCBD 13

OS4<strong>ASSURANCES</strong>6.3 Les assurances de personnes.Elles couvrent les risques menaçant l’intégrité physique des assurés, ainsi que leur aptitude àpercevoir un gain. Elles touchent un domaine très vaste que l’on peut diviser en deux grandvolets : la prévoyance sociale et les autres assurances sociales.6.3.1 La prévoyance sociale suisseLe but de cette prévoyance est de permettre à l’assuré de conserver un revenu à la fin de sa vieprofessionnelle ou de préserver les moyens d’existence de sa famille en cas de décès oud’invalidité. En Suisse, ce système repose sur le principe dit « des trois piliers »PREVOYANCEpremier pilier :Elle représente laprévoyance étatique sousla forme de l’AVS et l’AI.Elle est de conceptionuniversaliste.Sa mission est d’assurerles moyens d’existence(minimum vital) de toutindividu dans leséventualités suivantes :• vieillesse• invalidité• survivantsminimum vitaldeuxième pilier :Il a été conçu afin demaintenir avec le premierpilier le niveau de viehabituel. Elle oblige lessalariés à constituer unecaisse de retraite. lesrègles dépendent de la loisur la prévoyanceprofessionnelle (LPP). Sacouverture est :• vieillesse• invalidité• survivantstroisième pilier :Il représente laprévoyanceindividuellepermettant deprendre des mesuresde prévoyanceadaptés à sesbesoins particuliers(maintien du train devie habituel)env. 60 % du salaire moyen 5 dernières années,min.train de vie auquel ils étaient habituésCBD 14

OS4<strong>ASSURANCES</strong>a. Le premier pilier : l’AVS et l’AIAssuranceAVSAIRisquescouverts- vieillesse- décèsinvaliditééconomiqueAssurés Financement Prestationstoutes lespersonnestoutes lespersonnessalariés et employeurs (1/2),indépendants; dès l’année des18 ans; l'Etatidemrente vieillesseet survivantà la demandede l'assurémesures deréadaptation;rentesb) Le deuxième pilier : la LPPAssuranceLPPRisquescouvertsvieillesse,décès etinvaliditéAssurés Financement Prestationscertains salariésobligatoirement, lesautres et indépendantsfacultativementsalariés et employeurs(1/2)dès l’année des 18 anspour le risque décès etinvalidité et dès l’annéedes 25 pour le risquevieillesse.rentescapital○c) L’assurance-vie (souvent comme 3ème pilier)En concluant une telle assurance, l’assuré cherche, en plus des assurances obligatoires (AVS,LPP), à constituer une épargne pour sa retraite ou à procurer à sa famille une sécurité en cas dedécès prématuré.A l’heure actuelle, le système des assurances sociales en Suisse est tel qu’une assurance-vies'adresse essentiellement aux personnes dont le décès risquerait de mettre la famille en difficulté,comme les propriétaires de leur propre habitation, les propriétaires d’entreprises, etc.AssurancesL’assurance derisque au décès(risque pur)DescriptionEn cas de décès uniquement de l’assuré pendant la durée du contrat, unesomme (fixe ou décroissante) est versée par l’assureur aux bénéficiairesdésignés par le preneur. Si, à l’échéance du contrat, l’assuré est en vie,aucune prestation n’est versée.Comme il n'y a pas d'épargne, la prime est modique.CBD 15

OS4L’assurance en casde vie(risque épargne oucapital)<strong>ASSURANCES</strong>A l’échéance du contrat, si l’assuré est en vie, l’assureur lui verse unesomme fixe prévue par le contrat. En cas de décès avant l’échéance,seules les primes versées seront remboursées.L’assurance mixteComme il n’y a pas de capital en cas de décès, la prime est moinsélevée que pour une assurance mixte (voir ci-après).C’est une combinaison des deux formes précédentes. Un capital est payési le décès intervient entre la date de début (D) et l’échéance (E) ou si lepreneur est en vie à la date (E), à la fin du contrat la somme assurée estdue.L’assurance à termefixeLes assurancescomplémentairesComme il y a EPARGNE la prime est élevée.La somme assurée est payable à l’expiration de la durée convenue, quel’assuré soit encore en vie ou non. En cas de décès prématuré, les primesn’ont plus à être verséesElles peuvent être prévues pour compléter les assurances précédentes pardes prestations telle que :• le paiement d’un capital doublé en cas de décès accidentel;• la libération du paiement des primes, le paiement d’une rente ou d’uncapital en cas d’invalidité;6.3.2 Les assurances socialesEn plus de la prévoyance qui fixe des buts déterminés, il existe d’autres domaines connaissant uncaractère vital pour les individus. Cette caractéristique a contraint l’Etat à prendre en chargedirectement ou indirectement certaines d’entre elles.a. L’assurance perte de gain (APG)Assurance Risques couverts Assurés Financement PrestationsAPG perte de gain pdt serv.militaire/civile ou/Croixrouge, maternitémilitaire, Croixrouge, PC,J&S, mèressalariés etemployeurs (1/2),indépendantsallocations(jusqu’à 80% durevenu)CBD 16

OS4<strong>ASSURANCES</strong>b. L’assurance chômage (AC)Assurance Risques couverts Assurés Financement PrestationsAC chômage, réduction detravail, intempéries,tous lessalariés;salariés etemployeurs (1/2)conseil,placement,insolvabilités depas lesindemnitésl'employeurindépendantsdiversesAssuranceLAmalc. L’assurance-maladie (LAmal)RisquescouvertsFrais médicauxet hospitalier,traitementAssurés Financement PrestationsLe preneurd'assurance(obligatoire dès le1.1.96)le preneurd'assurance,possibilité d'aidecantonaleFrais de traitementambulatoire ethospitalier, indemnitéspour perte de gaind. L’assurance accident (LAA)Assurance Risques couverts Assurés Financement PrestationsLAA Accidentsprofessionnels et nonprofessionnels; maladieprofessionnellesToustravailleursEmployeurs;employé pour laprime non professionnelleaumaximumRentes invalidité etdécès, indemnitéspour frais médicauxet perte de gainCBD 17

OS4<strong>ASSURANCES</strong>7. LA LEGISLATION EN MATIÈRE D'ASSURANCEOn connaît en Suisse un certain nombre de lois réglementant l’activité commerciale desassurances, dont le but est de garantir aux assurés le respect des conditions contractuelles.7.1 La loi sur la surveillance des assurancesElle règle le champ d’application de la surveillance des assurances qui a pour but de contrôler lesopérations des compagnies d’assurances en Suisse. L’OFAP en est l’organe d’exécution. Ilcontrôle le plan d’exploitation des compagnies d’assurances et le tarif des primes.Cette loi a pour mission de protéger le client contre :• l’insolvabilité de la compagnie• le déséquilibre des rapports contractuels : la prime doit être la juste contrepartie de laprestation. Les contrats doivent être transparents et les dispositions clairs.• les abus : afin de préserver la confiance des assurés à l’égard des assurances.7.2 La loi sur les contrats d'assurance (LCA)La LCA est supplée au CO et CCS. Si un cas n’est pas réglementé par la LCA, c’est le CO ouCCS qui s’applique. S’il y a divergence entre LCA et CO, c’est la loi spéciale qui s’applique, soit laLCA.CBD 18

OS4<strong>ASSURANCES</strong>Annexe 1CBD 19

OS4<strong>ASSURANCES</strong>Annexe 2CBD 20