vznews, Suisse français, février 2018, édition 109

vz news vous informe cinq fois par an sur la retraite, les placements, les hypothèques, les impôts et la succession. Avec des pages spéciales pour les entreprises et les caisses de pension.

vz news vous informe cinq fois par an sur la retraite, les placements, les hypothèques, les impôts et la succession. Avec des pages spéciales pour les entreprises et les caisses de pension.

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Page 4 vz news <strong>109</strong> / <strong>février</strong> <strong>2018</strong><br />

Déclaration fiscale : profitez de votre<br />

potentiel d’épargne<br />

Avec uniquement un certificat de salaire et une fortune modeste, la déclaration fiscale est vite remplie.<br />

Mais dès que des biens immobiliers, des titres ou des avoirs de prévoyance entrent en jeu, la tâche devient<br />

vite plus délicate.<br />

Lorsque l’on possède des<br />

biens immobiliers, place de<br />

l’argent ou retire des avoirs<br />

de prévoyance, la déclaration<br />

fiscale est complexe et<br />

difficile. Ces conseils vous<br />

aideront à exploiter au<br />

mieux les avantages fiscaux :<br />

Immobilier : Le propriétaire<br />

d’un logement peut<br />

déduire les primes d’assurance<br />

et les frais d’entretien<br />

et d’administration par des<br />

tiers en faisant valoir un<br />

forfait ou les frais effectifs.<br />

Dans ces derniers, les primes<br />

pour les assurances choses<br />

et responsabilité civile sont<br />

souvent oubliées. Les propriétaires<br />

par étage peuvent<br />

déduire leurs versements<br />

dans le fonds de rénovation.<br />

Assainissement : Les<br />

investissements de maintien<br />

de valeur peuvent être déduits<br />

du revenu imposable,<br />

contrairement aux investissements<br />

qui génèrent une<br />

plus-value. Toutefois, la<br />

distinction entre les deux<br />

est parfois difficile à opérer.<br />

Avant d’entreprendre<br />

d’importantes rénovations,<br />

il est donc recommandé<br />

de déterminer précisément<br />

quelles déductions sont acceptées.<br />

La Confédération<br />

et de nombreux cantons acceptent<br />

même les premiers<br />

investissements comme<br />

frais d’entretien lorsqu’ils<br />

réduisent la consommation<br />

d’énergie ou contribuent<br />

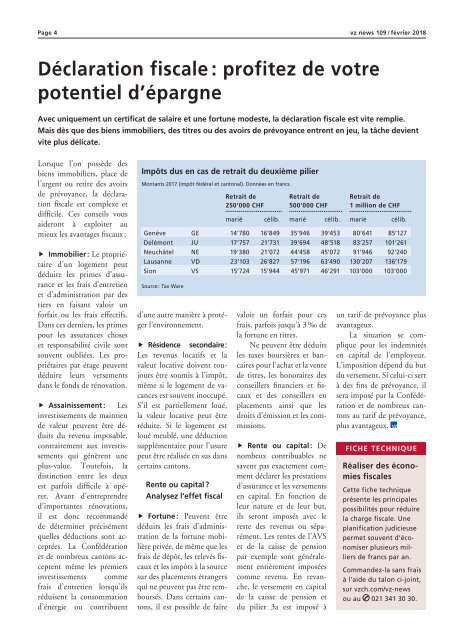

Impôts dus en cas de retrait du deuxième pilier<br />

Montants 2017 (impôt fédéral et cantonal). Données en francs.<br />

d’une autre manière à protéger<br />

l’environnement.<br />

Résidence secondaire :<br />

Les revenus locatifs et la<br />

valeur locative doivent toujours<br />

être soumis à l’impôt,<br />

même si le logement de vacances<br />

est souvent inoccupé.<br />

S’il est partiellement loué,<br />

la valeur locative peut être<br />

réduite. Si le logement est<br />

loué meublé, une déduction<br />

supplémentaire pour l’usure<br />

peut être réalisée en sus dans<br />

certains cantons.<br />

Rente ou capital ?<br />

Analysez l’effet fiscal<br />

Fortune : Peuvent être<br />

déduits les frais d’administration<br />

de la fortune mobilière<br />

privée, de même que les<br />

frais de dépôt, les relevés fiscaux<br />

et les impôts à la source<br />

sur des placements étrangers<br />

qui ne peuvent pas être remboursés.<br />

Dans certains cantons,<br />

il est possible de faire<br />

Retrait de<br />

250‘000 CHF<br />

Retrait de<br />

500‘000 CHF<br />

valoir un forfait pour ces<br />

frais, parfois jusqu’à 3 ‰ de<br />

la fortune en titres.<br />

Ne peuvent être déduits<br />

les taxes boursières et bancaires<br />

pour l’achat et la vente<br />

de titres, les honoraires des<br />

conseillers financiers et fiscaux<br />

et des conseillers en<br />

placements ainsi que les<br />

droits d’émission et les commissions.<br />

Rente ou capital : De<br />

nombeux contribuables ne<br />

savent pas exactement comment<br />

déclarer les prestations<br />

d’assurance et les versements<br />

en capital. En fonction de<br />

leur nature et de leur but,<br />

ils seront imposés avec le<br />

reste des revenus ou séparément.<br />

Les rentes de l’AVS<br />

et de la caisse de pension<br />

par exemple sont généralement<br />

entièrement imposées<br />

comme revenu. En revanche,<br />

le versement en capital<br />

de la caisse de pension et<br />

du pilier 3a est imposé à<br />

Retrait de<br />

1 million de CHF<br />

marié célib. marié célib. marié célib.<br />

Genève GE 14’780 16’849 35’946 39’453 80’641 85’127<br />

Delémont JU 17’757 21’731 39’694 48’518 83’257 101’261<br />

Neuchâtel NE 19’380 21’072 44’458 45’072 91’946 92’240<br />

Lausanne VD 23’103 26’827 57’196 63’490 130’207 136’179<br />

Sion VS 15’724 15’944 45’971 46’291 103’000 103’000<br />

Source : Tax Ware<br />

un tarif de prévoyance plus<br />

avantageux.<br />

La situation se complique<br />

pour les indemnités<br />

en capital de l’employeur.<br />

L’imposition dépend du but<br />

du versement. Si celui-ci sert<br />

à des fins de prévoyance, il<br />

sera imposé par la Confédération<br />

et de nombreux cantons<br />

au tarif de prévoyance,<br />

plus avantageux.<br />

FICHE TECHNIQUE<br />

Réaliser des économies<br />

fiscales<br />

Cette fiche technique<br />

présente les principales<br />

possibilités pour réduire<br />

la charge fiscale. Une<br />

planification judicieuse<br />

permet souvent d’économiser<br />

plusieurs milliers<br />

de francs par an.<br />

Commandez-la sans frais<br />

à l’aide du talon ci-joint,<br />

sur vzch.com/vz-news<br />

ou au 021 341 30 30.