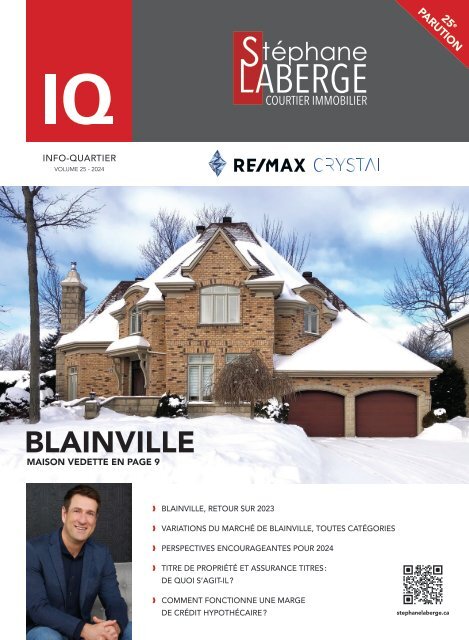

IQ_LABERGE_BLAINVILLE_VOL25_v4

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

25 e<br />

PARUTION<br />

COURTIER IMMOBILIER<br />

INFO-QUARTIER<br />

VOLUME 25 - 2024<br />

<strong>BLAINVILLE</strong><br />

MAISON VEDETTE EN PAGE 9<br />

❱ <strong>BLAINVILLE</strong>, RETOUR SUR 2023<br />

❱ VARIATIONS DU MARCHÉ DE <strong>BLAINVILLE</strong>, TOUTES CATÉGORIES<br />

❱ PERSPECTIVES ENCOURAGEANTES POUR 2024<br />

❱ TITRE DE PROPRIÉTÉ ET ASSURANCE TITRES :<br />

DE QUOI S’AGIT-IL ?<br />

❱ COMMENT FONCTIONNE UNE MARGE<br />

DE CRÉDIT HYPOTHÉCAIRE ?<br />

stephanelaberge.ca

Blainville,<br />

Retour sur 2023<br />

Chers résidents/es<br />

de Blainville,<br />

C’est avec fierté que nous<br />

célébrons, mon équipe et<br />

moi, cette 25 e parution de<br />

mon magazine Info-Quartier<br />

Blainville ! C’est un réel plaisir,<br />

depuis de nombreuses années,<br />

de travailler à vous offrir ce<br />

magazine informatif sur le<br />

marché immobilier. Merci de<br />

votre confiance et de tous vos<br />

bons commentaires à chaque<br />

édition !<br />

Bonne lecture !<br />

STÉPHANE <strong>LABERGE</strong><br />

Courtier immobilier<br />

RE/MAX CRYSTAL<br />

Sans grande surprise, avec l’inflation et la hausse des taux hypothécaires,<br />

l’année 2023 s’est conclue avec un recul des ventes résidentielles dans toute la<br />

province de Québec, et une légère accumulation de propriétés sur le marché;<br />

mais avec un niveau d’inventaire tout de même historiquement bas, cette<br />

accumulation n’est pas suffisante pour faire basculer le marché en faveur des<br />

acheteurs. On assiste plutôt à une stabilité des prix dans l’ensemble.<br />

Du côté de Blainville, l’année 2023 a affiché une baisse de 10 % du nombre de<br />

ventes de propriétés unifamiliales et une baisse de 29 % des copropriétés.<br />

Quant au prix de vente médian des propriétés unifamiliales à Blainville, il a connu<br />

un recul de 7 %, mais du côté des copropriétés, l’année s’est terminée avec une<br />

hausse de 3 %.<br />

Il faut également garder en perspective l’évolution du marché de Blainville depuis<br />

les cinq dernières années, qui a connu une hausse de 62 % du prix de vente<br />

médian des propriétés unifamiliales. Pour bien des propriétaires, c’est un retour<br />

sur investissement exceptionnel.<br />

PRIX<br />

MÉDIAN DES<br />

PROPRIÉTÉS<br />

UNIFAMILIALES<br />

VENDUES<br />

À <strong>BLAINVILLE</strong><br />

2019 2020 2021 2022 2023<br />

376 000 $ 487 500 $ 545 500 $ 650 000 $ 607 500 $<br />

(une augmentation de 62 % en 5 ans)<br />

AJOUTER PHOTO<br />

2

Pour le marché de Blainville, à l’affichage des prix de vente aujourd’hui, nous ne sommes pratiquement plus dans des cas de<br />

surenchère. Les propriétés se vendent relativement bien, mais dans un délai un peu plus long.<br />

Le délai de vente moyen des propriétés unifamiliales à Blainville est passé à 46 jours en 2023, comparativement à 26 jours en<br />

2022. Malgré cette impression de lenteur du marché post-pandémique, nous sommes toutefois loin du délai de vente moyen<br />

de 72 jours en 2019, qui passait même à 227 jours pour les propriétés de 1 million de dollars et plus.<br />

Plusieurs acheteurs et vendeurs ont mis leur projet sur pause en 2023, dans l’attente de conditions plus favorables et dans<br />

l’expectative de baisse des taux d’intérêt en 2024.<br />

VENTES PROPRIÉTÉS UNIFAMILIALES<br />

<strong>BLAINVILLE</strong> - 1 er janvier au 31 décembre<br />

Nombre vendues<br />

PAR TRANCHE DE PRIX 2019 2020 2021 2022 2023<br />

- DE 500 000 $ 499 457 270 114 152<br />

500 000 $ - 699 000 $ 110 213 179 194 149<br />

700 000 $ - 899 000 $ 51 129 86 98 80<br />

900 000 $ - 1 099 000 $ 7 46 60 58 53<br />

1 100 000 $ - 1 299 000 $ 8 14 35 32 36<br />

1 300 000 $ ET + 3 20 35 54 28<br />

TOTAL 678 879 665 550 498<br />

3

Variations du marché de<br />

Blainville, toutes catégories<br />

TOTAL ANNÉE 2023 TOTAL ANNÉE 2022<br />

UNIFAMILIALE<br />

VENTES 498 -10% 550 -17%<br />

NOUVELLES INSCRIPTIONS 770 -3% 795 11 %<br />

PRIX MÉDIAN 607 500 $ -7% 650 000 $ 19 %<br />

DÉLAI DE VENTE MOYEN (JOURS) 46 20 26 -1<br />

RATIO MOYEN PRIX DE VENTE VS PRIX INSCRIT 99 % 106 %<br />

RATIO MOYEN PRIX DE VENTE VS ÉVALUATION MUNICIPALE 154 % 157 %<br />

TOTAL ANNÉE 2023 TOTAL ANNÉE 2022<br />

COPROPRIÉTÉ<br />

VENTES 113 -29% 158 -8%<br />

NOUVELLES INSCRIPTIONS 189 -16% 224 21 %<br />

PRIX MÉDIAN 395 000 $ 3 % 380 000 $ 19 %<br />

DÉLAI DE VENTE MOYEN (JOURS) 61 35 26 -5<br />

RATIO MOYEN PRIX DE VENTE VS PRIX INSCRIT 98 % 105 %<br />

RATIO MOYEN PRIX DE VENTE VS ÉVALUATION MUNICIPALE 149 % 152 %<br />

TOTAL ANNÉE 2023 TOTAL ANNÉE 2022<br />

PLEX (2 À 5 LOGEMENTS)<br />

VENTES 29 -12% 33 -36%<br />

NOUVELLES INSCRIPTIONS 52 -15% 61 -2%<br />

PRIX MÉDIAN 2-PLEX 592 000 $ 6% 557 250 $ 17 %<br />

PRIX MÉDIAN 3-PLEX 708 500 $ -1% 713 250 $ 14 %<br />

Les taux de variation sont calculés par rapport à la même période de l’année précédente.<br />

4<br />

4

Perspectives encourageantes<br />

pour 2024<br />

L’année 2024 s’est amorcée avec plus de stabilité. Ce sentiment de fin des augmentations des taux d’intérêt et cette<br />

perspective de baisse à l’horizon ont un effet positif sur le marché immobilier. Un vent d’optimisme s’est déjà fait<br />

sentir en ce début d’année avec la hausse des demandes pour les visites et également du nombre de propriétés en<br />

vente, signe que plusieurs acheteurs ont réactivé leur projet d’achat.<br />

La dernière augmentation du taux directeur au<br />

pays remonte au mois de juillet dernier. Celui-ci était alors<br />

passé de 4,75 % à 5 %, et est resté au même niveau depuis.<br />

Certains économistes prédisaient, il y a quelques mois,<br />

une baisse possible dès la fin du premier trimestre 2024,<br />

mais ils mentionnent que l’attente d’une baisse pourrait<br />

s’étirer jusqu’au deuxième, voire même jusqu’au début du<br />

troisième trimestre. Néanmoins, la menace d’une hausse<br />

prochaine semble écartée selon ces experts.<br />

Selon les prévisions, le marché devrait se réactiver en 2024.<br />

On ne s’attend toutefois pas à une reprise aussi vigoureuse<br />

qu’en 2021, qui fait figure d’exception, mais aussitôt que<br />

la Banque du Canada va indiquer une réduction à venir de<br />

son taux directeur, le marché devrait reprendre de façon<br />

importante.<br />

Un point non négligeable en 2024 est que l’immigration<br />

devrait également nourrir la demande de maisons. Le<br />

Québec a accueilli près de 260 000 nouveaux arrivants en<br />

2022-2023. Ceux-ci ne se contenteront pas tous du statut<br />

de locataire, selon un sondage Léger.<br />

De plus, le faible niveau de construction de maisons et de<br />

condos contraint les acheteurs à regarder du côté de la<br />

revente. Les salaires sont en hausse et le chômage restera<br />

à un niveau raisonnable durant l’année, prévoit l’APC<strong>IQ</strong>,<br />

ce qui rajoute aux conditions de reprise du marché<br />

en 2024.<br />

Vous désirez en savoir davantage sur le positionnement<br />

de votre propriété dans le marché 2024 ? En tant que<br />

professionnel en immobilier, n’hésitez pas à me contacter,<br />

il me fera plaisir de répondre à toutes vos questions.<br />

STÉPHANE <strong>LABERGE</strong><br />

Courtier immobilier<br />

RE/MAX CRYSTAL<br />

❱<br />

Sources pages 2 à 5 : Statistiques Centris,<br />

Association professionnelle des courtiers immobiliers du Québec (APC<strong>IQ</strong>)<br />

5

Notaire<br />

Titre de propriété et<br />

assurance titres : de quoi s’agit-il ?<br />

L’un des rôles du notaire en matière d’immobilier consiste à examiner la « chaîne de titres » d’une propriété. L’objectif ?<br />

Établir que chacune des ventes successives de celle-ci a transféré tous les droits de propriété du vendeur à l’acheteur. Que<br />

faire si le notaire constate des irrégularités ? C’est alors qu’entre en jeu l’assurance titres. Découvrez tout ce que vous<br />

devez savoir avant votre rencontre chez le notaire.<br />

Qu’est-ce que l’examen des titres<br />

de propriété au Québec ?<br />

En réalisant diverses vérifications, le notaire s’assure que le<br />

vendeur est le véritable propriétaire et vérifie si :<br />

• le vendeur possède le droit et la capacité<br />

de vendre la propriété;<br />

• une autre personne doit consentir à la vente;<br />

• le certificat de localisation est conforme.<br />

Le certificat de localisation permettra, entre autres, de<br />

confirmer si les dimensions du terrain sont exactes,<br />

si l’habitation a été construite selon les règlements<br />

municipaux et les lois en matière de zonage et s’il existe<br />

des droits de passage.<br />

Grâce à l’examen des titres, le notaire pourra déceler les<br />

éléments susceptibles d’affecter, de limiter ou de dévaluer<br />

votre droit de propriété. Vous aurez alors l’assurance que<br />

la propriété est libre de tout droit, qu’elle est libérée<br />

des hypothèques l’affectant, qu’elle ne fait pas l’objet<br />

d’un empiètement par un tiers et qu’elle ne viole aucune<br />

limitation du droit public.<br />

Vous pouvez consulter un titre de propriété sur le site du<br />

Registre foncier du Québec en ligne en ayant en main la<br />

circonscription foncière, le nom du cadastre, le numéro de<br />

lot et la désignation secondaire de la propriété convoitée.<br />

À quoi sert une assurance titres ?<br />

Il s’agit d’une assurance de dommages qui a pour but<br />

d’indemniser un assuré qui subit un dommage en lien<br />

avec un risque couvert. Elle offre une protection, mais ne<br />

corrige pas une irrégularité. Elle n’est pas obligatoire, mais<br />

elle est recommandée par de nombreux notaires.<br />

Comme tout produit d’assurance, l’assurance titres<br />

comporte des inclusions, des exclusions et des conditions<br />

relatives à la réclamation. Voici quelques exemples de<br />

risques couverts :<br />

• les vices dans les titres de propriété;<br />

• la non-conformité à la réglementation municipale;<br />

• l’empiètement sur un lot voisin;<br />

• la fraude, la falsification ou l’usurpation d’identité;<br />

• les dettes du propriétaire précédent garanties<br />

par l’immeuble;<br />

• les hypothèques légales issues de la construction<br />

et de travaux antérieurs;<br />

• l’existence de servitudes inconnues;<br />

• les erreurs dans le plan d’arpentage;<br />

• les fautes commises au cours de la recherche<br />

et de l’examen des titres.<br />

Pour une assurance titres, le prix est déterminé en fonction<br />

de plusieurs facteurs, dont la valeur marchande au<br />

moment de l’achat, la couverture et le niveau de risque. Le<br />

coût est d’environ 375 $ pour les habitations de moins de<br />

500 000 $. L’assuré est l’acheteur de la propriété, mais<br />

c’est habituellement le vendeur qui assume le paiement<br />

unique de la prime.<br />

Afin d’éviter les mauvaises surprises au moment de<br />

signer l’acte de propriété, faites équipe avec un courtier<br />

immobilier qui vous accompagnera dans vos recherches<br />

tout en effectuant les vérifications essentielles au bon<br />

déroulement de la transaction.<br />

❱<br />

Source : Centris<br />

6

Finances<br />

Comment fonctionne une marge<br />

de crédit hypothécaire ?<br />

Que ce soit pour financer des rénovations ou régler une situation urgente, la marge de crédit hypothécaire, ou refinancement<br />

hypothécaire, est souvent une solution plus avantageuse qu’un retrait dans un compte REER. Parcourez cet article pour<br />

découvrir en quoi cela consiste et la meilleure manière d’en tirer profit.<br />

Qu’est-ce qu’une marge de crédit<br />

hypothécaire ?<br />

Une marge de crédit hypothécaire est un produit de<br />

crédit garanti qui permet d’accéder à la valeur nette<br />

d’une propriété pour financer d’autres projets. Elle est<br />

généralement offerte aux propriétaires qui possèdent un<br />

prêt hypothécaire traditionnel dont la mise de fonds est<br />

supérieure à 20 % du prix d’achat.<br />

En outre, la limite d’une marge de crédit hypothécaire<br />

ne peut excéder 65 % du prix d’achat ou de la valeur<br />

marchande de la maison. Fait intéressant : les sommes<br />

disponibles augmentent au fur et à mesure que vous<br />

remboursez l’hypothèque, jusqu’à ce que le maximum soit<br />

atteint.<br />

Par ailleurs, le refinancement hypothécaire n’implique<br />

pas le paiement de capital mensuel fixe puisque seuls les<br />

intérêts sur les sommes empruntées sont exigés. Il s’agit<br />

donc d’un prêt ouvert pouvant être remboursé, en partie<br />

ou en totalité, au moment qui vous convient. Pour y avoir<br />

droit, vous devrez toutefois satisfaire diverses conditions<br />

et passer un test de résistance hypothécaire.<br />

Comment utiliser ce type<br />

de financement ?<br />

Contrairement à un prêt conventionnel, une marge<br />

de crédit hypothécaire peut être utilisée comme un<br />

compte bancaire, et ce, même si le prêt hypothécaire est<br />

entièrement remboursé.<br />

Dans certains cas, elle peut aussi servir à financer une<br />

nouvelle propriété en étant combinée à une hypothèque<br />

à terme fixe. La mise de fonds minimale ou la valeur nette<br />

de la maison devra alors être d’au moins 20 % et la marge<br />

de crédit ainsi utilisée ne pourra excéder 65 % du prix<br />

d’achat ou de la valeur marchande de l’habitation.<br />

Avantages du refinancement<br />

hypothécaire<br />

Bien que le taux d’intérêt d’une marge de crédit<br />

hypothécaire soit habituellement plus élevé que celui<br />

d’un prêt hypothécaire traditionnel, il est souvent plus<br />

avantageux que celui de la plupart des prêts personnels.<br />

C’est pourquoi certaines personnes choisissent d’en<br />

profiter pour :<br />

• acheter une voiture;<br />

• rénover leur habitation;<br />

• acquérir une résidence secondaire;<br />

• maximiser leurs REER.<br />

Inconvénients d’une marge<br />

de crédit hypothécaire<br />

Cependant, le refinancement hypothécaire comporte<br />

certains risques :<br />

• Cette solution demande de la discipline, car seul le<br />

paiement des intérêts mensuels est exigé.<br />

• Les risques d’endettement sont plus importants<br />

puisque les liquidités sont facilement accessibles.<br />

• Le remboursement de la totalité de la marge de<br />

crédit hypothécaire peut être réclamé avant le<br />

transfert de l’hypothèque à une autre banque ou<br />

institution financière.<br />

• En cas de défaut de paiement, la propriété peut faire<br />

l’objet d’une reprise de finance.<br />

Vous souhaitez avoir recours au refinancement<br />

hypothécaire pour réaliser vos projets ? Évaluez d’abord<br />

vos besoins de crédit et assurez-vous d’avoir un plan<br />

détaillé de l’utilisation que vous en ferez. Ainsi, vous<br />

profiterez au maximum des avantages qui s’offrent à vous,<br />

tout en minimisant les risques.<br />

❱<br />

Source : Centris<br />

7

Mon offre de service<br />

Un plan clair et précis<br />

L’évaluation de la valeur marchande de votre<br />

propriété représente l’élément déterminant d’une<br />

bonne mise en marché. Je vous présente une analyse<br />

détaillée avec mes recommandations, appuyées sur<br />

des données et des statistiques fiables. Vous aurez<br />

l’heure juste.<br />

Ce sera un plaisir de vous rencontrer afin de vous faire<br />

part de mon plan de mise en marché et ce, sans frais<br />

ni obligation de votre part.<br />

Des outils de marketing puissants<br />

Une vision et des outils avant-gardistes qui ont fait<br />

leurs preuves:<br />

• Site internet à la fine pointe<br />

• Brochures illustrées de votre propriété<br />

• Présence constante sur les médias sociaux<br />

• Publicités ciblées, montage promotionnel<br />

Une mise en marché inégalée<br />

Pour susciter en un coup d’oeil l’intérêt des acheteurs,<br />

je coordonne une équipe multidisciplinaire pour une<br />

mise en valeur optimale de votre propriété. Rien n’est<br />

laissé au hasard. Mon équipe spécialisée en mise en<br />

marché s’occupe de vous:<br />

• Spécialiste en Home Staging<br />

• Spécialiste en marketing et rédaction<br />

• Photographe professionnel (magnifiques photos<br />

HDR, visite virtuelle 3D et photos par drone)<br />

Une tranquillité d’esprit<br />

Je vous offre un accompagnement soutenu avant,<br />

pendant et après votre transaction immobilière.<br />

• Présence à toutes les visites<br />

• Comptes rendus et suivis fréquents<br />

• Protections exclusives à RE/MAX<br />

C. 514 893 5119 • B. 450 430 4207 • stephanelaberge.ca<br />

Courtier immobilier d’expérience<br />

dans le marché des propriétés<br />

haut de gamme à Blainville<br />

Parmi les meilleurs courtiers<br />

RE/MAX au Québec<br />

Prise en charge inégalée<br />

Service bilingue<br />

Taux de commission<br />

compétitif<br />

8

COURTIER IMMOBILIER<br />

stephanelaberge.ca<br />

MAISON VEDETTE<br />

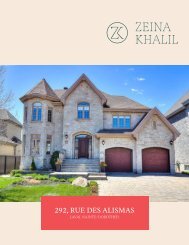

COUR INTIME ORIENTÉE SOLEIL - SALLE FAMILIALE AVEC PLAFOND EN BOIS 18 PI.<br />

SOUS-SOL IDÉAL POUR BUREAU À DOMICILE - 4 CÔTÉS MAÇONNERIE<br />

<strong>BLAINVILLE</strong>, FONTAINEBLEAU - 6 RUE DE SERVANDO MLS 9460064 1 289 000 $<br />

9

COURTIER IMMOBILIER<br />

stephanelaberge.ca<br />

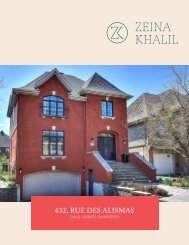

<strong>BLAINVILLE</strong>, FONTAINEBLEAU - 7 RUE DE MAINTENON MLS 19145181 1 275 000 $<br />

<strong>BLAINVILLE</strong>, FONTAINEBLEAU - 20 RUE DE FRANCHIMONT MLS 18489337 1 289 000 $<br />

10

COURTIER IMMOBILIER<br />

stephanelaberge.ca<br />

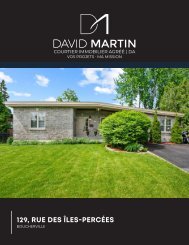

<strong>BLAINVILLE</strong>, FONTAINEBLEAU - 14 RUE DE LINDOSO MLS 19767959 1 045 000 $<br />

<strong>BLAINVILLE</strong>, FONTAINEBLEAU - 31 RUE DE MAINTENON MLS 28891904 998 000 $<br />

11

COURTIER IMMOBILIER<br />

stephanelaberge.ca<br />

ÉVALUATION SANS FRAIS<br />

Agence immobilière<br />

Stéphane Laberge inc.<br />

Société par actions d’un courtier immobilier<br />

C. 514 893 5119 • B. 450 430 4207<br />

228, boul. Curé-Labelle, Sainte-Thérèse, Qc J7E 2X7