(EC) Pénzügyi szolgáltatásokra vonatkozó ágazati kiegészítés

(EC) Pénzügyi szolgáltatásokra vonatkozó ágazati kiegészítés

(EC) Pénzügyi szolgáltatásokra vonatkozó ágazati kiegészítés

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Pénzügyi</strong> <strong>szolgáltatásokra</strong> <strong>vonatkozó</strong> <strong>ágazati</strong> <strong>kiegészítés</strong><br />

<strong>EC</strong> indikátorprotokollok<br />

IP<br />

<strong>EC</strong>1 A keletkezett és felosztott közvetlen<br />

gazdasági érték, beleértve a bevételeket,<br />

működési költségeket, munkavállalói<br />

jövedelmet, adományokat és egyéb<br />

közösségi befektetéseket, a visszatartott<br />

nyereséget, a befektetőknek és az<br />

államnak teljesített kifizetéseket.<br />

1. Jelentőség<br />

A gazdasági érték megtermelésére és felosztására <strong>vonatkozó</strong><br />

adatok elárulják, hogyan teremti meg a szervezet a jólétet<br />

érintettjei számára. A megtermelt és felosztott gazdasági<br />

érték (angolul: Economic Value Generated and Distributed,<br />

továbbiakban EVG&D) táblázat több összetevője szintén<br />

gazdaságilag jellemzi a szervezetet, ami hasznos lehet egyéb<br />

teljesítménymutatók rendszerezésekor. Ha országonkénti<br />

bontásban nézzük az adatokat, az EVG&D hasznos képet<br />

ad az egyes országokban előállított közvetlen hozzáadott<br />

pénzügyi értékről.<br />

2. Összeállítás<br />

hogy a gazdasági értékre <strong>vonatkozó</strong> adatokat<br />

az alábbi táblázathoz hasonlóan, az időbeli<br />

elhatárolások megjelölésével mutassuk be úgy,<br />

hogy a táblázat tartalmazza a szervezet globális<br />

működésének alapelemeit. Az adatokat indokolt<br />

esetben pénzforgalom alapján is bemutathatjuk.<br />

Ekkor az alábbi táblázatban található fő elemek<br />

szerint csoportosítsuk őket.<br />

A helyi gazdasági hatások jobb értékelésének<br />

érdekében, az EVG&D-t országokra, régiókra és piaci<br />

okra lebontva kell bemutatni, ahol ez lényeges. A<br />

jelentéstevő szervezeteknek meg kell adniuk és meg<br />

kell magyarázniuk, mely jellegzetes kritériumok<br />

alapján döntik el, hogy mi számít lényegesnek.<br />

2.2 Útmutató az EVG&D táblázat sorainak kitöltéséhez<br />

a) Bevételek:<br />

• <br />

A nettó értékesítés a termékek és<br />

szolgáltatások értékesítéséből származó<br />

bruttó bevétel mínusz visszáruk,<br />

árengedmények, visszatérítések.<br />

2.1 Az adatok bemutatása:<br />

• Ahol lehetséges, az EVG&D adatait a<br />

szervezet auditált pénzügyi vagy eredménykimutatásaiból<br />

vagy a vezetők számára készített,<br />

belsőleg auditált kimutatásokból származó<br />

adatokból kell összeállítani. Szintén javasolt,<br />

• <br />

A pénzügyi befektetésekből származó<br />

bevétel részei: a pénzügyi kölcsönök<br />

kamata, a részvények után kapott osztalék,<br />

jogdíjakból származó bevételek (royalty),<br />

valamint a vagyontárgyakból származó<br />

közvetlen bevételek (pl. az ingatlanok<br />

bérbeadásából származó bevétel).<br />

FS<br />

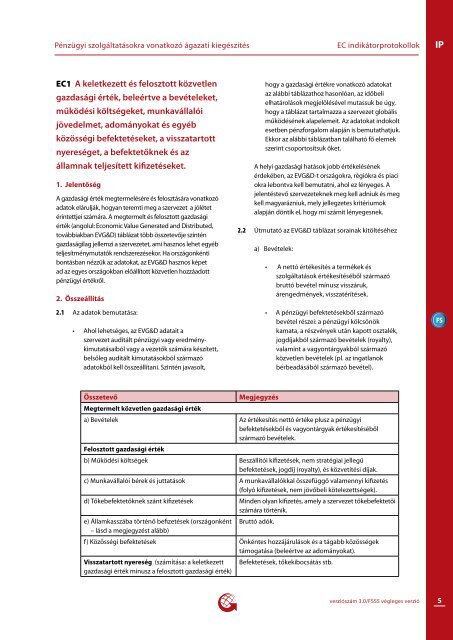

Összetevő<br />

Megjegyzés<br />

Megtermelt közvetlen gazdasági érték<br />

a) Bevételek Az értékesítés nettó értéke plusz a pénzügyi<br />

befektetésekből és vagyontárgyak értékesítéséből<br />

származó bevételek.<br />

Felosztott gazdasági érték<br />

b) Működési költségek Beszállítói kifizetések, nem stratégiai jellegű<br />

befektetések, jogdíj (royalty), és közvetítési díjak.<br />

c) Munkavállalói bérek és juttatások A munkavállalókkal összefüggő valamennyi kifizetés<br />

(folyó kifizetések, nem jövőbeli kötelezettségek).<br />

d) Tőkebefektetőknek szánt kifizetések Minden olyan kifizetés, amely a szervezet tőkebefektetői<br />

számára történik.<br />

e) Államkasszába történő befizetések (országonként Bruttó adók.<br />

– lásd a megjegyzést alább)<br />

f) Közösségi befektetések Önkéntes hozzájárulások és a tágabb közösségek<br />

támogatása (beleértve az adományokat).<br />

Visszatartott nyereség (számítása: a keletkezett Befektetések, tőkekibocsátás stb.<br />

gazdasági érték mínusz a felosztott gazdasági érték)<br />

verziószám 3.0/FSSS végleges verzió<br />

5