Laporan Tahunan - Matahari

Laporan Tahunan - Matahari

Laporan Tahunan - Matahari

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CATATAN ATAS LAPORAN KEUANGAN<br />

31 DESEMBER 2010, 2009 DAN 2008<br />

(Dinyatakan dalam jutaan Rupiah,<br />

kecuali dinyatakan lain)<br />

PT MATAHARI DEPARTMENT STORE Tbk<br />

(Dahulu/Formerly PT PACIFIC UTAMA Tbk)<br />

Halaman 5/26 Schedule<br />

10. PERPAJAKAN (lanjutan) 10. TAXATION (continued)<br />

NOTES TO THE FINANCIAL STATEMENTS<br />

31 DECEMBER 2010, 2009 AND 2008<br />

(Expressed in million Rupiah,<br />

unless otherwise stated)<br />

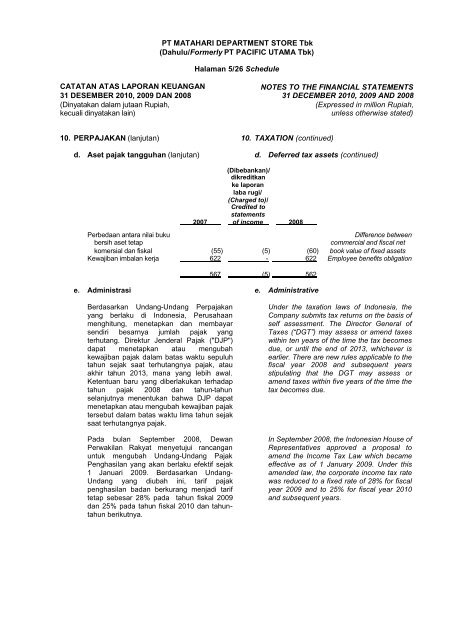

d. Aset pajak tangguhan (lanjutan) d. Deferred tax assets (continued)<br />

(Dibebankan)/<br />

dikreditkan<br />

ke laporan<br />

laba rugi/<br />

(Charged to)/<br />

Credited to<br />

statements<br />

2007 of income 2008<br />

Perbedaan antara nilai buku Difference between<br />

bersih aset tetap commercial and fiscal net<br />

komersial dan fiskal (55) (5) (60) book value of fixed assets<br />

Kewajiban imbalan kerja 622 - 622 Employee benefits obligation<br />

567 (5) 562<br />

e. Administrasi e. Administrative<br />

Berdasarkan Undang-Undang Perpajakan<br />

yang berlaku di Indonesia, Perusahaan<br />

menghitung, menetapkan dan membayar<br />

sendiri besarnya jumlah pajak yang<br />

terhutang. Direktur Jenderal Pajak ("DJP")<br />

dapat menetapkan atau mengubah<br />

kewajiban pajak dalam batas waktu sepuluh<br />

tahun sejak saat terhutangnya pajak, atau<br />

akhir tahun 2013, mana yang lebih awal.<br />

Ketentuan baru yang diberlakukan terhadap<br />

tahun pajak 2008 dan tahun-tahun<br />

selanjutnya menentukan bahwa DJP dapat<br />

menetapkan atau mengubah kewajiban pajak<br />

tersebut dalam batas waktu lima tahun sejak<br />

saat terhutangnya pajak.<br />

Pada bulan September 2008, Dewan<br />

Perwakilan Rakyat menyetujui rancangan<br />

untuk mengubah Undang-Undang Pajak<br />

Penghasilan yang akan berlaku efektif sejak<br />

1 Januari 2009. Berdasarkan Undang-<br />

Undang yang diubah ini, tarif pajak<br />

penghasilan badan berkurang menjadi tarif<br />

tetap sebesar 28% pada tahun fiskal 2009<br />

dan 25% pada tahun fiskal 2010 dan tahuntahun<br />

berikutnya.<br />

Under the taxation laws of Indonesia, the<br />

Company submits tax returns on the basis of<br />

self assessment. The Director General of<br />

Taxes (“DGT”) may assess or amend taxes<br />

within ten years of the time the tax becomes<br />

due, or until the end of 2013, whichever is<br />

earlier. There are new rules applicable to the<br />

fiscal year 2008 and subsequent years<br />

stipulating that the DGT may assess or<br />

amend taxes within five years of the time the<br />

tax becomes due.<br />

In September 2008, the Indonesian House of<br />

Representatives approved a proposal to<br />

amend the Income Tax Law which became<br />

effective as of 1 January 2009. Under this<br />

amended law, the corporate income tax rate<br />

was reduced to a fixed rate of 28% for fiscal<br />

year 2009 and to 25% for fiscal year 2010<br />

and subsequent years.