laporan ketua audit negara badan berkanun persekutuan tahun 2005

laporan ketua audit negara badan berkanun persekutuan tahun 2005

laporan ketua audit negara badan berkanun persekutuan tahun 2005

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

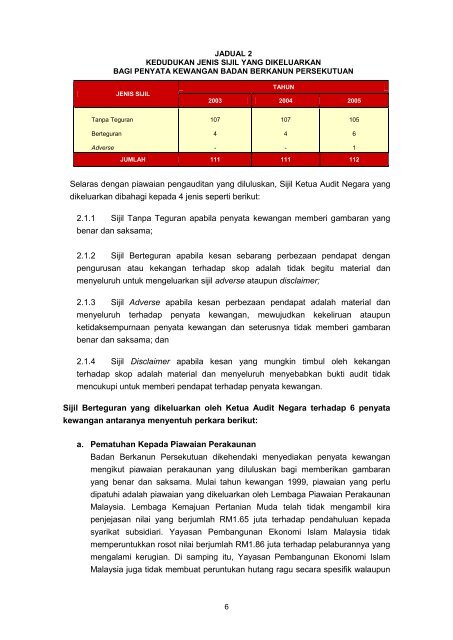

JADUAL 2<br />

KEDUDUKAN JENIS SIJIL YANG DIKELUARKAN<br />

BAGI PENYATA KEWANGAN BADAN BERKANUN PERSEKUTUAN<br />

JENIS SIJIL<br />

TAHUN<br />

2003 2004 <strong>2005</strong><br />

Tanpa Teguran<br />

107<br />

107<br />

105<br />

Berteguran<br />

4<br />

4<br />

6<br />

Adverse<br />

-<br />

-<br />

1<br />

JUMLAH 111 111 112<br />

Selaras dengan piawaian peng<strong>audit</strong>an yang diluluskan, Sijil Ketua Audit Negara yang<br />

dikeluarkan dibahagi kepada 4 jenis seperti berikut:<br />

2.1.1 Sijil Tanpa Teguran apabila penyata kewangan memberi gambaran yang<br />

benar dan saksama;<br />

2.1.2 Sijil Berteguran apabila kesan sebarang perbezaan pendapat dengan<br />

pengurusan atau kekangan terhadap skop adalah tidak begitu material dan<br />

menyeluruh untuk mengeluarkan sijil adverse ataupun disclaimer;<br />

2.1.3 Sijil Adverse apabila kesan perbezaan pendapat adalah material dan<br />

menyeluruh terhadap penyata kewangan, mewujudkan kekeliruan ataupun<br />

ketidaksempurnaan penyata kewangan dan seterusnya tidak memberi gambaran<br />

benar dan saksama; dan<br />

2.1.4 Sijil Disclaimer apabila kesan yang mungkin timbul oleh kekangan<br />

terhadap skop adalah material dan menyeluruh menyebabkan bukti <strong>audit</strong> tidak<br />

mencukupi untuk memberi pendapat terhadap penyata kewangan.<br />

Sijil Berteguran yang dikeluarkan oleh Ketua Audit Negara terhadap 6 penyata<br />

kewangan antaranya menyentuh perkara berikut:<br />

a. Pematuhan Kepada Piawaian Perakaunan<br />

Badan Berkanun Persekutuan dikehendaki menyediakan penyata kewangan<br />

mengikut piawaian perakaunan yang diluluskan bagi memberikan gambaran<br />

yang benar dan saksama. Mulai <strong>tahun</strong> kewangan 1999, piawaian yang perlu<br />

dipatuhi adalah piawaian yang dikeluarkan oleh Lembaga Piawaian Perakaunan<br />

Malaysia. Lembaga Kemajuan Pertanian Muda telah tidak mengambil kira<br />

penjejasan nilai yang berjumlah RM1.65 juta terhadap pendahuluan kepada<br />

syarikat subsidiari. Yayasan Pembangunan Ekonomi Islam Malaysia tidak<br />

memperuntukkan rosot nilai berjumlah RM1.86 juta terhadap pelaburannya yang<br />

mengalami kerugian. Di samping itu, Yayasan Pembangunan Ekonomi Islam<br />

Malaysia juga tidak membuat peruntukan hutang ragu secara spesifik walaupun<br />

6