Buku Panduan C1 2011 - Lembaga Hasil Dalam Negeri

Buku Panduan C1 2011 - Lembaga Hasil Dalam Negeri

Buku Panduan C1 2011 - Lembaga Hasil Dalam Negeri

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

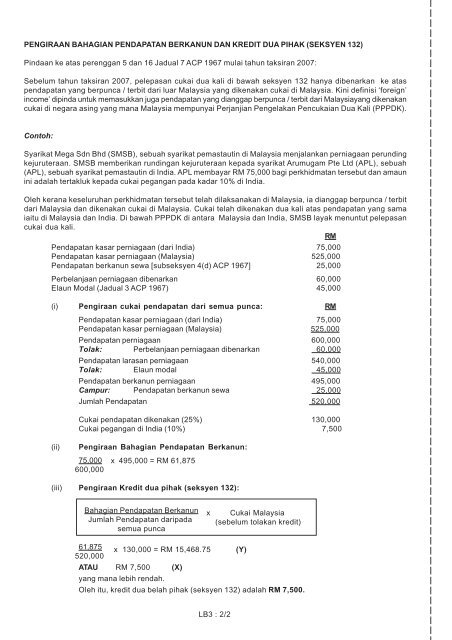

PENGIRAAN BAHAGIAN PENDAPATAN BERKANUN DAN KREDIT DUA PIHAK (SEKSYEN 132)Pindaan ke atas perenggan 5 dan 16 Jadual 7 ACP 1967 mulai tahun taksiran 2007:Sebelum tahun taksiran 2007, pelepasan cukai dua kali di bawah seksyen 132 hanya dibenarkan ke ataspendapatan yang berpunca / terbit dari luar Malaysia yang dikenakan cukai di Malaysia. Kini definisi ‘foreign’income’ dipinda untuk memasukkan juga pendapatan yang dianggap berpunca / terbit dari Malaysiayang dikenakancukai di negara asing yang mana Malaysia mempunyai Perjanjian Pengelakan Pencukaian Dua Kali (PPPDK).Contoh:Syarikat Mega Sdn Bhd (SMSB), sebuah syarikat pemastautin di Malaysia menjalankan perniagaan perundingkejuruteraan. SMSB memberikan rundingan kejuruteraan kepada syarikat Arumugam Pte Ltd (APL), sebuah(APL), sebuah syarikat pemastautin di India. APL membayar RM 75,000 bagi perkhidmatan tersebut dan amaunini adalah tertakluk kepada cukai pegangan pada kadar 10% di India.Oleh kerana keseluruhan perkhidmatan tersebut telah dilaksanakan di Malaysia, ia dianggap berpunca / terbitdari Malaysia dan dikenakan cukai di Malaysia. Cukai telah dikenakan dua kali atas pendapatan yang samaiaitu di Malaysia dan India. Di bawah PPPDK di antara Malaysia dan India, SMSB layak menuntut pelepasancukai dua kali.RMPendapatan kasar perniagaan (dari India) 75,000Pendapatan kasar perniagaan (Malaysia) 525,000Pendapatan berkanun sewa [subseksyen 4(d) ACP 1967] 25,000Perbelanjaan perniagaan dibenarkan 60,000Elaun Modal (Jadual 3 ACP 1967) 45,000(i) Pengiraan cukai pendapatan dari semua punca: RMPendapatan kasar perniagaan (dari India) 75,000Pendapatan kasar perniagaan (Malaysia) 525,000Pendapatan perniagaan 600,000Tolak: Perbelanjaan perniagaan dibenarkan 60,000Pendapatan larasan perniagaan 540,000Tolak: Elaun modal 45,000Pendapatan berkanun perniagaan 495,000Campur: Pendapatan berkanun sewa 25,000Jumlah Pendapatan 520,000Cukai pendapatan dikenakan (25%) 130,000Cukai pegangan di India (10%) 7,500(ii)Pengiraan Bahagian Pendapatan Berkanun:75,000600,000x 495,000 = RM 61,875(iii) Pengiraan Kredit dua pihak (seksyen 132):Bahagian Pendapatan BerkanunJumlah Pendapatan daripadasemua puncaxCukai Malaysia(sebelum tolakan kredit)61,875 x 130,000 = RM 15,468.75 (Y)520,000ATAU RM 7,500 (X)yang mana lebih rendah.Oleh itu, kredit dua belah pihak (seksyen 132) adalah RM 7,500.LB3 : 2/2