Formula 1 - Credit Suisse eMagazine

Formula 1 - Credit Suisse eMagazine

Formula 1 - Credit Suisse eMagazine

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

zionali scendono sempre più spesso in<br />

campo nella guerra dei prezzi, questi continueranno<br />

a perdere quota, riducendo ineluttabilmente<br />

i margini di profitto di tutte le<br />

imprese del settore. A media scadenza, i<br />

margini di profitto per l’esercizio di una compagnia<br />

a basso costo non dovrebbero superare<br />

il 10 percento.<br />

Costi contenuti abbinati a elevata produttività<br />

Il segreto del successo delle linee a basso<br />

costo risiede nel loro modello aziendale<br />

che si articola intorno a tre elementi essenziali:<br />

prodotto relativamente semplice<br />

(senza servizio a bordo), elevata produttività<br />

(tempi brevi per il trasbordo in aeroporti<br />

secondari, esclusivamente voli diretti)<br />

e costi di esercizio moderati (personale<br />

ridotto).<br />

L’irlandese Ryanair rimane in testa alla<br />

classifica di questo segmento in termini di<br />

contenimento delle spese. I costi di esercizio<br />

(fissi e variabili) per passeggero ammontano<br />

a 42 euro, contro i 138 di British<br />

Airways. Le maggiori economie sono effettuate<br />

sui fondi allocati alle risorse umane:<br />

poiché la Ryanair rinuncia ai regolari servizi a<br />

bordo e vende circa il 90 percento dei biglietti<br />

via Internet, necessita di assai meno personale<br />

di cabina e di vendita rispetto a una<br />

compagnia aerea tradizionale.<br />

La scelta sistematica di aeroporti secondari<br />

produce ulteriori notevoli vantaggi in termini<br />

di costo; essendo generalmente ubicati<br />

nella periferia suburbana delle grandi<br />

metropoli, questi prelevano tasse di decollo<br />

e atterraggio fino al 70 percento più a buon<br />

mercato. L’elevata produttività di Ryanair ge-<br />

Le grandi minacciano di fagocitare le piccole<br />

In un’ottica di risparmio, le linee a basso costo si limitano a gestire uno o due tipi di velivoli e<br />

scelgono aeroporti secondari che prelevano tasse poco elevate. Un’ulteriore concentrazione<br />

del mercato a lungo termine è comunque ineluttabile. Fonte: dati forniti dalle aziende, dati CS Group<br />

62 <strong>Credit</strong> <strong>Suisse</strong> Bulletin 1-03<br />

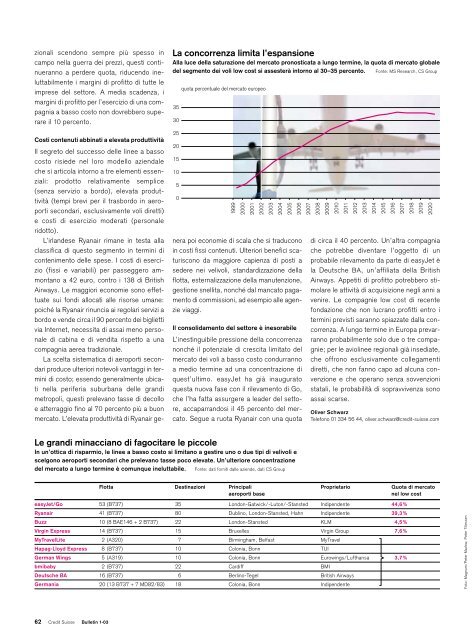

La concorrenza limita l’espansione<br />

Alla luce della saturazione del mercato pronosticata a lungo termine, la quota di mercato globale<br />

del segmento dei voli low cost si assesterà intorno al 30–35 percento. Fonte: MS Research, CS Group<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

quota percentuale del mercato europeo<br />

Flotta Destinazioni Principali Proprietario Quota di mercato<br />

aeroporti base nel low cost<br />

easyJet/Go 53 (B737) 35 London-Gatwick/-Luton/-Stansted Indipendente 44,6%<br />

Ryanair 41 (B737) 80 Dublino, London-Stansted, Hahn Indipendente 39,3%<br />

Buzz 10 (8 BAE146 + 2 B737) 22 London-Stansted KLM 4,5%<br />

Virgin Express 14 (B737) 15 Bruxelles Virgin Group 7,6%<br />

MyTravelLite 2 (A320) 7 Birmingham, Belfast MyTravel<br />

Hapag-Lloyd Express 8 (B737) 10 Colonia, Bonn TUI<br />

German Wings 5 (A319) 10 Colonia, Bonn Eurowings/Lufthansa 3,7%<br />

bmibaby 2 (B737) 22 Cardiff BMI<br />

Deutsche BA 16 (B737) 6 Berlino-Tegel British Airways<br />

Germania 20 (13 B737 + 7 MD82/83) 18 Colonia, Bonn Indipendente<br />

1999<br />

2000<br />

2001<br />

2002<br />

2003<br />

2004<br />

2005<br />

2006<br />

nera poi economie di scala che si traducono<br />

in costi fissi contenuti. Ulteriori benefici scaturiscono<br />

da maggiore capienza di posti a<br />

sedere nei velivoli, standardizzazione della<br />

flotta, esternalizzazione della manutenzione,<br />

gestione snellita, nonché dal mancato pagamento<br />

di commissioni, ad esempio alle agenzie<br />

viaggi.<br />

Il consolidamento del settore è inesorabile<br />

L’inestinguibile pressione della concorrenza<br />

nonché il potenziale di crescita limitato del<br />

mercato dei voli a basso costo condurranno<br />

a medio termine ad una concentrazione di<br />

quest’ultimo. easyJet ha già inaugurato<br />

questa nuova fase con il rilevamento di Go,<br />

che l’ha fatta assurgere a leader del settore,<br />

accaparrandosi il 45 percento del mercato.<br />

Segue a ruota Ryanair con una quota<br />

2007<br />

2008<br />

2009<br />

2010<br />

2011<br />

2012<br />

2013<br />

2014<br />

2015<br />

2016<br />

2017<br />

2018<br />

2019<br />

2020<br />

di circa il 40 percento. Un’altra compagnia<br />

che potrebbe diventare l’oggetto di un<br />

probabile rilevamento da parte di easyJet è<br />

la Deutsche BA, un’affiliata della British<br />

Airways. Appetiti di profitto potrebbero stimolare<br />

le attività di acquisizione negli anni a<br />

venire. Le compagnie low cost di recente<br />

fondazione che non lucrano profitti entro i<br />

termini previsti saranno spiazzate dalla concorrenza.<br />

A lungo termine in Europa prevarranno<br />

probabilmente solo due o tre compagnie;<br />

per le aviolinee regionali già insediate,<br />

che offrono esclusivamente collegamenti<br />

diretti, che non fanno capo ad alcuna convenzione<br />

e che operano senza sovvenzioni<br />

statali, le probabilità di sopravvivenza sono<br />

assai scarse.<br />

Oliver Schwarz<br />

Telefono 01 334 56 44, oliver.schwarz@credit-suisse.com<br />

Foto: Magnum/Peter Marlow, Peter Tillessen