Esercizi II parte 2008 - Ateneonline

Esercizi II parte 2008 - Ateneonline

Esercizi II parte 2008 - Ateneonline

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

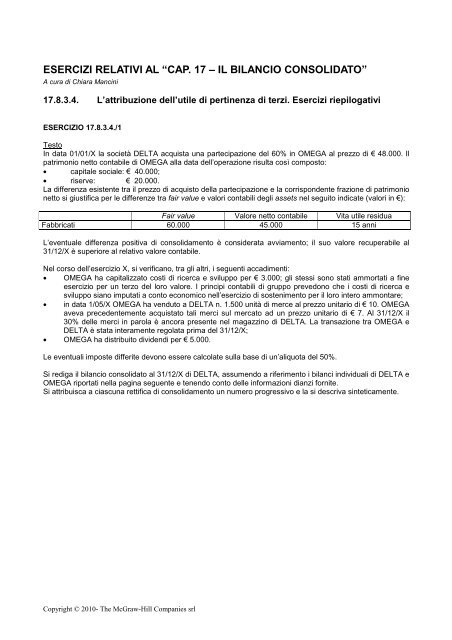

ESERCIZI RELATIVI AL “CAP. 17 – IL BILANCIO CONSOLIDATO”<br />

A cura di Chiara Mancini<br />

17.8.3.4. L’attribuzione dell’utile di pertinenza di terzi. <strong>Esercizi</strong> riepilogativi<br />

ESERCIZIO 17.8.3.4./1<br />

Testo<br />

In data 01/01/X la società DELTA acquista una <strong>parte</strong>cipazione del 60% in OMEGA al prezzo di € 48.000. Il<br />

patrimonio netto contabile di OMEGA alla data dell’operazione risulta così composto:<br />

• capitale sociale: € 40.000;<br />

• riserve: € 20.000.<br />

La differenza esistente tra il prezzo di acquisto della <strong>parte</strong>cipazione e la corrispondente frazione di patrimonio<br />

netto si giustifica per le differenze tra fair value e valori contabili degli assets nel seguito indicate (valori in €):<br />

Fair value Valore netto contabile Vita utile residua<br />

Fabbricati 60.000 45.000 15 anni<br />

L’eventuale differenza positiva di consolidamento è considerata avviamento; il suo valore recuperabile al<br />

31/12/X è superiore al relativo valore contabile.<br />

Nel corso dell’esercizio X, si verificano, tra gli altri, i seguenti accadimenti:<br />

• OMEGA ha capitalizzato costi di ricerca e sviluppo per € 3.000; gli stessi sono stati ammortati a fine<br />

esercizio per un terzo del loro valore. I principi contabili di gruppo prevedono che i costi di ricerca e<br />

sviluppo siano imputati a conto economico nell’esercizio di sostenimento per il loro intero ammontare;<br />

• in data 1/05/X OMEGA ha venduto a DELTA n. 1.500 unità di merce al prezzo unitario di € 10. OMEGA<br />

aveva precedentemente acquistato tali merci sul mercato ad un prezzo unitario di € 7. Al 31/12/X il<br />

30% delle merci in parola è ancora presente nel magazzino di DELTA. La transazione tra OMEGA e<br />

DELTA è stata interamente regolata prima del 31/12/X;<br />

• OMEGA ha distribuito dividendi per € 5.000.<br />

Le eventuali imposte differite devono essere calcolate sulla base di un’aliquota del 50%.<br />

Si rediga il bilancio consolidato al 31/12/X di DELTA, assumendo a riferimento i bilanci individuali di DELTA e<br />

OMEGA riportati nella pagina seguente e tenendo conto delle informazioni dianzi fornite.<br />

Si attribuisca a ciascuna rettifica di consolidamento un numero progressivo e la si descriva sinteticamente.<br />

Copyright © 2010- The McGraw-Hill Companies srl

DELTA OMEGA AGGREGATO<br />

(DELTA + OMEGA)<br />

CONTO ECONOMICO<br />

Ricavi operativi 280.000 240.000 520.000<br />

Costi operativi (inclusa variaz. rim.) 220.000 190.000 410.000<br />

Risultato operativo 60.000 50.000 110.000<br />

Proventi finanziari 3.000 2.000 5.000<br />

Oneri finanziari 40.000 35.000 75.000<br />

Reddito ante imposte 23.000 17.000 40.000<br />

Oneri fiscali 11.000 8.000 19.000<br />

Risultato netto dell’esercizio 12.000 9.000 21.000<br />

DI CUI<br />

Risultato netto di pertinenza di<br />

terzi<br />

STATO PATRIMONIALE<br />

Attività<br />

Attività non correnti<br />

Fabbricati 30.000 45.000 75.000<br />

Macchinari 15.000 20.000 35.000<br />

Spese di ricerca e sviluppo 2.000 2.000<br />

Avviamento<br />

Partecipazioni 66.000 66.000<br />

Attività correnti<br />

Rimanenze 6.000 14.000 20.000<br />

Crediti (anche per imp. diff. attive) 8.000 16.000 24.000<br />

TOTALE ATTIVITA’ 125.000 97.000 222.000<br />

Patrimonio netto e passività<br />

Patr. netto della capogruppo<br />

Capitale sociale 72.000 40.000 112.000<br />

Riserve 18.000 15.000 33.000<br />

Risultato netto dell’esercizio 12.000 9.000 21.000<br />

Patrimonio netto dei terzi<br />

Capitale sociale e riserve<br />

Risultato netto dell’esercizio<br />

Passività non correnti<br />

Fondi (anche per imposte differite)<br />

Passività correnti<br />

Debiti 23.000 33.000 56.000<br />

TOTALE P. NETTO e PASSIVITA’ 125.000 97.000 222.000<br />

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl<br />

1 2 3 4 5 6 7 BILANCIO<br />

CONSOLIDATO

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Note di commento alla soluzione:<br />

1) elisione del valore della <strong>parte</strong>cipazione contro la relativa quota di patrimonio netto, iscrizione dei<br />

plusvalori e determinazione della differenza di consolidamento; attribuzione della quota di patrimonio<br />

netto ai soci di minoranza;<br />

2) ammortamento dei plusvalori su fabbricati e rilevazione del relativo effetto fiscale latente;<br />

3) omogeneizzazione ai principi contabili di gruppo (costi di ricerca e sviluppo);<br />

4) storno di ricavi e costi infragruppo;<br />

5) storno dell’utile infragruppo non realizzato con terzi (15.000 -10.500) * 30% = 1.350;<br />

6) storno dei dividendi infragruppo;<br />

7) attribuzione del risultato di esercizio ai soci di minoranza = 40% * (9.000 – 500 – 1.000 - 675) = 40% *<br />

(6.825) = 2.730.<br />

ESERCIZIO 17.8.3.4./2<br />

Testo<br />

In data 01/01/X la società ALFA acquista una <strong>parte</strong>cipazione del 60% in BETA al prezzo di € 50.000. Il<br />

patrimonio netto contabile di BETA alla data dell’operazione risulta così composto:<br />

• capitale sociale: € 50.000;<br />

• riserve: € 10.000.<br />

La differenza esistente tra il prezzo di acquisto della <strong>parte</strong>cipazione e la corrispondente frazione di patrimonio<br />

netto si giustifica per le differenze tra fair value e valori contabili degli assets nel seguito indicate (valori in €):<br />

Fair value Valore netto contabile Vita utile residua<br />

Immobili 80.000 65.000 15 anni<br />

L’eventuale differenza positiva di consolidamento è considerata avviamento; il suo valore recuperabile al<br />

31/12/X è superiore al relativo valore contabile.<br />

Nel corso dell’esercizio X, si verificano, tra gli altri, i seguenti accadimenti:<br />

• BETA ha capitalizzato costi di ricerca e sviluppo per € 6.000; gli stessi sono stati ammortati a fine<br />

esercizio per un terzo del loro valore. I principi contabili di gruppo prevedono che i costi di ricerca e<br />

sviluppo siano imputati a conto economico nell’esercizio di sostenimento per il loro intero ammontare;<br />

• in data 1/05/X ALFA ha venduto a BETA n. 1.000 unità di merce al prezzo unitario di € 15. BETA aveva<br />

precedentemente acquistato tali merci sul mercato ad un prezzo unitario di € 11. Al 31/12/X il 40%<br />

delle merci in parola è ancora presente nel magazzino di BETA. La transazione tra ALFA e BETA è<br />

stata interamente regolata prima del 31/12/X;<br />

• BETA ha distribuito dividendi per € 3.000.<br />

Le eventuali imposte differite devono essere calcolate sulla base di un’aliquota del 50%.<br />

Si rediga il bilancio consolidato al 31/12/X di ALFA, assumendo a riferimento i bilanci individuali di ALFA e<br />

BETA riportati nella pagina seguente e tenendo conto delle informazioni dianzi fornite.<br />

Si attribuisca a ciascuna rettifica di consolidamento un numero progressivo e la si descriva sinteticamente.<br />

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Note di commento alla soluzione:<br />

1) elisione del valore della <strong>parte</strong>cipazione contro la relativa quota di patrimonio netto, iscrizione dei<br />

plusvalori e determinazione della differenza di consolidamento; attribuzione della quota di patrimonio<br />

netto ai soci di minoranza;<br />

2) ammortamento dei plusvalori su immobili e rilevazione del relativo effetto fiscale latente;<br />

3) omogeneizzazione ai principi contabili di gruppo (costi di ricerca e sviluppo);<br />

4) storno di ricavi e costi intragruppo;<br />

5) storno dell’utile intragruppo non realizzato con terzi (15.000 -11.000) * 40% = 1.600;<br />

6) storno dei dividendi intragruppo;<br />

7) attribuzione del risultato di esercizio ai soci di minoranza = 40% * (8.800 – 500 – 2.000) = 2.520.<br />

ESERCIZIO 17.8.3.4./3<br />

Testo<br />

In data 1 gennaio X la società EPSILON acquista una <strong>parte</strong>cipazione totalitaria nel capitale sociale della<br />

società TETA pagando un prezzo di € 180.000. Il patrimonio netto contabile alla data di acquisto di TETA<br />

ammonta a € 144.000 (capitale sociale € 108.000 e riserve € 36.000).<br />

Il fair value delle attività e passività di TETA, alla stessa data, coincide con i valori contabili fatta eccezione<br />

per quanto segue:<br />

Valore contabile Fair value Vita utile residua<br />

Immobili 72.000 90.000 20 anni<br />

Macchinari 24.000 30.000 10 anni<br />

L’ammortamento degli eventuali plusvalori è da effettuarsi a quote costanti.<br />

L’eventuale differenza positiva di consolidamento è considerata avviamento. Alla data di consolidamento, il<br />

valore recuperabile dell’avviamento è superiore al suo valore contabile.<br />

Nel corso dell’esercizio X si verificano, tra gli altri, i seguenti accadimenti:<br />

• a fine dicembre la società EPSILON dispone un bonifico bancario a favore di TETA per € 9.000 a titolo<br />

di finanziamento a medio-lungo termine. Al 31.12.X TETA non ha ancora ricevuto comunicazione<br />

dell’avvenuto finanziamento;<br />

• TETA valuta le proprie rimanenze finali di merci con il criterio del costo medio ponderato mentre il<br />

criterio di valutazione stabilito a livello di gruppo è il FIFO. Se il magazzino di TETA fosse valutato al<br />

31.12.X con il FIFO il relativo valore risulterebbe incrementato di € 1.800;<br />

• TETA vende per € 12.000 alla controllante EPSILON un impianto iscritto in contabilità al costo storico<br />

di € 20.000 e ammortato per € 10.000. A fine esercizio il bene risulta ancora contabilizzato nel bilancio<br />

di EPSILON. TETA ammortava l’immobilizzazione materiale con l’aliquota annua del 5% (quote<br />

costanti); la controllante EPSILON ammorta il bene con un’aliquota del 10% annuo (quote costanti);<br />

• al 31.12.X EPSILON ha già pagato a TETA il corrispettivo della transazione di cui al punto precedente<br />

e TETA ha rilevato l’avvenuto pagamento;<br />

• EPSILON ha distribuito dividendi per € 20.000 e TETA per complessivi € 12.000.<br />

Le eventuali imposte differite devono essere calcolate sulla base di un’aliquota del 50%.<br />

Si rediga il bilancio consolidato al 31/12/X di EPSILON, assumendo a riferimento i bilanci individuali di<br />

EPSILON e TETA riportati nella pagina seguente e tenendo conto delle informazioni dianzi fornite.<br />

Si attribuisca a ciascuna rettifica di consolidamento un numero progressivo e la si descriva sinteticamente.<br />

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Note di commento alla soluzione:<br />

1) elisione della <strong>parte</strong>cipazione di EPSILON in TETA contro il patrimonio netto contabile di TETA, con<br />

riconoscimento dei plusvalori sugli immobili e impianti, del relativo effetto fiscale latente e iscrizione<br />

dell’avviamento;<br />

2) ammortamento dei plusvalori su immobili e impianti e rilevazione del relativo effetto fiscale latente;<br />

3) riconciliazione dei valori intragruppo tramite la rilevazione dell’avvenuto incasso, da <strong>parte</strong> di TETA, del<br />

finanziamento ricevuto da EPSILON;<br />

4) eliminazione dei crediti/debiti finanziari intragruppo tra EPSILON e TETA;<br />

5) omogeneizzazione del criterio di valutazione delle rimanenze finali delle merci di TETA (al FIFO invece<br />

che al costo medio ponderato);<br />

6) eliminazione degli utili infragruppo inclusi nelle immobilizzazioni (plusvalenza per 2.000), eliminazione<br />

dei maggiori ammortamenti (1.200-1.000) e rilevazione del relativo effetto fiscale differito;<br />

7) eliminazione dei dividendi infragruppo.<br />

ESERCIZIO 17.8.3.4./4<br />

Testo<br />

In data 1 gennaio X la società ALFA acquista una <strong>parte</strong>cipazione totalitaria nel capitale sociale della società<br />

BETA pagando un prezzo di € 30.000. Il patrimonio netto contabile alla data di acquisto di BETA ammonta a<br />

€ 24.000 (capitale sociale € 18.000 e riserve € 6.000).<br />

Il fair value delle attività e passività di BETA, alla stessa data, coincide con i valori contabili fatta eccezione<br />

per quanto segue (i plusvalori sono da intendersi al lordo del relativo effetto fiscale differito):<br />

Valore contabile Fair value Vita utile residua<br />

Immobili 12.000 15.000 20 anni<br />

Impianti 4.000 5.000 10 anni<br />

L’ammortamento degli eventuali plusvalori è da effettuarsi a quote costanti.<br />

L’eventuale differenza positiva di consolidamento residua è considerata avviamento; alla data di<br />

consolidamento il valore recuperabile dell’avviamento è superiore al suo valore contabile.<br />

Nel corso dell’esercizio X si verificano, tra gli altri, i seguenti accadimenti:<br />

• BETA valuta le proprie rimanenze finali di materie prime con il criterio del costo medio ponderato<br />

mentre il criterio di valutazione stabilito a livello di gruppo è il FIFO. Se il magazzino di BETA fosse<br />

valutato al 31.12.X con il FIFO il relativo valore risulterebbe incrementato di € 600;<br />

• a fine dicembre la società ALFA dispone un bonifico bancario a favore di BETA per € 1.500 a titolo di<br />

finanziamento a medio-lungo termine. Al 31.12.X BETA non ha ancora ricevuto comunicazione<br />

dell’avvenuto finanziamento;<br />

• BETA vende per € 6.000 alla controllante ALFA un macchinario iscritto in contabilità al costo storico di<br />

€ 10.000 e ammortato per € 5.000. A fine esercizio il bene risulta ancora contabilizzato nel bilancio di<br />

ALFA. BETA ammortava l’immobilizzazione materiale con l’aliquota annua del 5% (quote costanti); la<br />

controllante ALFA ammorta il bene con un’aliquota del 10% annuo (quote costanti);<br />

• al 31.12.X ALFA ha già pagato a BETA il corrispettivo della transazione di cui al punto precedente e<br />

BETA ha rilevato il pagamento in parola;<br />

• ALFA ha distribuito dividendi per € 5.000 e BETA per complessivi € 2.000.<br />

Le eventuali imposte differite devono essere calcolate sulla base di un’aliquota del 50%.<br />

Si rediga il bilancio consolidato al 31/12/X di ALFA, assumendo a riferimento i bilanci individuali di ALFA e<br />

BETA riportati nella pagina seguente e tenendo conto delle informazioni dianzi fornite.<br />

Si attribuisca a ciascuna rettifica di consolidamento un numero progressivo e la si descriva sinteticamente.<br />

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl

Note di commento alla soluzione:<br />

1) elisione della <strong>parte</strong>cipazione di ALFA in BETA contro il patrimonio netto contabile di BETA, con<br />

riconoscimento dei plusvalori sugli immobili e impianti, del relativo effetto fiscale latente e iscrizione<br />

dell’avviamento;<br />

2) ammortamento dei plusvalori su immobili e impianti e rilevazione del relativo effetto fiscale latente;<br />

3) omogeneizzazione del criterio di valutazione delle rimanenze finali (al FIFO invece che al costo medio<br />

ponderato);<br />

4) riconciliazione dei valori intragruppo tramite la rilevazione dell’avvenuto incasso, da <strong>parte</strong> di BETA, del<br />

finanziamento ricevuto da ALFA;<br />

5) eliminazione dei crediti/debiti finanziari intragruppo tra ALFA e BETA;<br />

6) eliminazione degli utili intragruppo inclusi nelle immobilizzazioni (plusvalenza per 1.000), eliminazione<br />

dei maggiori ammortamenti (600-500) e rilevazione del relativo effetto fiscale differito;<br />

7) eliminazione dei dividendi intragruppo.<br />

ESERCIZIO 17.8.3.4./5<br />

Testo<br />

In data 01/01/X la società ALFA acquista una <strong>parte</strong>cipazione del 80% in BETA al prezzo di € 50.000. Il<br />

patrimonio netto contabile di BETA alla data dell’operazione risulta così composto:<br />

• capitale sociale: € 40.000;<br />

• riserve: € 13.000.<br />

La differenza esistente tra il prezzo di acquisto della <strong>parte</strong>cipazione e la corrispondente frazione di patrimonio<br />

netto si giustifica per le differenze tra fair value e valori contabili degli assets nel seguito indicate (valori in €):<br />

Fair value Valore netto contabile Vita utile residua<br />

Macchinari 20.000 15.000 10 anni<br />

L’eventuale differenza positiva di consolidamento è considerata avviamento; il suo valore recuperabile al<br />

31/12/X è superiore al relativo valore contabile.<br />

Nel corso dell’esercizio X, si verificano, tra gli altri, i seguenti accadimenti:<br />

1) BETA ha capitalizzato costi di ricerca e sviluppo per € 6.000; gli stessi sono stati ammortati a fine<br />

esercizio per un terzo del loro valore. I principi contabili di gruppo prevedono che i costi di ricerca e<br />

sviluppo siano imputati a conto economico nell’esercizio di sostenimento per il loro intero ammontare;<br />

2) in data 10/11/X BETA ha venduto ad ALFA merce per un prezzo complessivo di € 3.000. BETA aveva<br />

precedentemente acquistato tali merci sul mercato ad un prezzo complessivo di € 2.000. Al 31/12/X il<br />

30% delle merci in parola è ancora presente nel magazzino di ALFA;<br />

3) la transazione tra BETA e ALFA di cui al punto 2) è stata interamente regolata prima del 31/12/X;<br />

4) in data 1/09/X ALFA ha venduto a BETA al prezzo di € 30.000 (per semplicità si prescinda dall’IVA) un<br />

fabbricato iscritto in contabilità al costo storico di € 40.000 e ammortato per € 15.000. A fine esercizio il<br />

bene risulta ancora contabilizzato nel bilancio di BETA. ALFA ammortava l’immobilizzazione con<br />

l’aliquota annua del 5% (quote costanti); BETA ammorta il bene con un’aliquota del 10% annuo (quote<br />

costanti);<br />

5) al 31/12/X BETA non ha ancora pagato (neppure in <strong>parte</strong>) il debito nei confronti di ALFA originato dalla<br />

transazione di cui al punto 4);<br />

6) ALFA ha distribuito dividendi per € 4.000 e BETA ha distribuito dividendi per € 3.000.<br />

Le eventuali imposte differite devono essere calcolate sulla base di un’aliquota del 50%.<br />

Si rediga il bilancio consolidato al 31/12/X di ALFA, assumendo a riferimento i bilanci individuali di ALFA e<br />

BETA riportati nella pagina seguente e tenendo conto delle informazioni dianzi.<br />

Si attribuisca a ciascuna rettifica di consolidamento un numero progressivo e la si descriva sinteticamente.<br />

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 13

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 14

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 15

Note di commento alla soluzione:<br />

1) elisione del valore della <strong>parte</strong>cipazione contro la relativa quota di patrimonio netto, iscrizione dei<br />

plusvalori e determinazione della differenza di consolidamento, attribuzione della quota di patrimonio<br />

netto ai soci di minoranza;<br />

2) ammortamento dei plusvalori su macchinari e rilevazione del relativo effetto fiscale latente;<br />

3) omogeneizzazione ai principi contabili di gruppo (costi di ricerca e sviluppo);<br />

4) storno di ricavi e costi intragruppo;<br />

5) storno dell’utile intragruppo non realizzato con terzi incluso nel valore delle rimanenze = (3.000 -2.000)<br />

* 30% = 300;<br />

6) eliminazione degli utili intragruppo inclusi nelle immobilizzazioni (plusvalenza per 5.000), eliminazione<br />

dei maggiori ammortamenti (1.000) e rilevazione del relativo effetto fiscale differito;<br />

7) storno di debiti e crediti intragruppo;<br />

8) storno dei dividendi intragruppo;<br />

9) attribuzione del risultato di esercizio ai soci di minoranza = 20% * (4.500 – 250 – 2.000 – 150 + 500) =<br />

520.<br />

ESERCIZIO 17.8.3.4./6<br />

Testo<br />

In data 01/01/X la società DELTA acquista una <strong>parte</strong>cipazione del 80% in GAMMA al prezzo di € 75.000. Il<br />

patrimonio netto contabile di GAMMA alla data dell’operazione risulta così composto:<br />

• capitale sociale: € 60.000;<br />

• riserve: € 19.500.<br />

La differenza esistente tra il prezzo di acquisto della <strong>parte</strong>cipazione e la corrispondente frazione di patrimonio<br />

netto si giustifica per le differenze tra fair value e valori contabili degli assets nel seguito indicate (valori in €):<br />

Fair value Valore netto contabile Vita utile residua<br />

Attrezzature 30.000 22.500 10 anni<br />

L’eventuale differenza positiva di consolidamento è considerata avviamento; il suo valore recuperabile al<br />

31/12/X è superiore al relativo valore contabile.<br />

Nel corso dell’esercizio X, si verificano, tra gli altri, i seguenti accadimenti:<br />

1) GAMMA ha capitalizzato costi di pubblicità per € 9.000; gli stessi sono stati ammortati a fine esercizio<br />

per un terzo del loro valore. I principi contabili di gruppo prevedono che i costi di ricerca e sviluppo<br />

siano imputati a conto economico nell’esercizio di sostenimento per il loro intero ammontare;<br />

2) in data 9/8/X GAMMA ha venduto ad DELTA merce per un prezzo complessivo di € 4.500. GAMMA<br />

aveva precedentemente acquistato tali merci sul mercato ad un prezzo complessivo di € 3.000. Al<br />

31/12/X DELTA ha venduto tutta la merce acquistata da GAMMA;<br />

3) la transazione tra GAMMA e DELTA di cui al punto 2) è stata interamente regolata prima del 31/12/X;<br />

4) in data 1/11/X DELTA ha venduto a GAMMA al prezzo di € 45.000 (per semplicità si prescinda<br />

dall’IVA) un fabbricato iscritto in contabilità al costo storico di € 60.000 e ammortato per € 22.500. A<br />

fine esercizio il bene risulta ancora contabilizzato nel bilancio di GAMMA. DELTA ammortava<br />

l’immobilizzazione con l’aliquota annua del 5% (quote costanti); GAMMA ammorta il bene con<br />

un’aliquota del 10% annuo (quote costanti);<br />

5) al 31/12/X GAMMA non ha ancora pagato (neppure in <strong>parte</strong>) il debito nei confronti di DELTA originato<br />

dalla transazione di cui al punto 4);<br />

6) DELTA ha distribuito dividendi per € 6.000 e GAMMA ha distribuito dividendi per € 4.500.<br />

Le eventuali imposte differite devono essere calcolate sulla base di un’aliquota del 50%.<br />

Si rediga il bilancio consolidato al 31/12/X di DELTA, assumendo a riferimento i bilanci individuali di DELTA e<br />

GAMMA riportati nella pagina seguente e tenendo conto delle informazioni dianzi fornite.<br />

Si attribuisca a ciascuna rettifica di consolidamento un numero progressivo e la si descriva sinteticamente.<br />

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 16

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 17

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 18

Note di commento alla soluzione:<br />

1) elisione del valore della <strong>parte</strong>cipazione contro la relativa quota di patrimonio netto, iscrizione dei<br />

plusvalori e determinazione della differenza di consolidamento, attribuzione della quota di patrimonio<br />

netto ai soci di minoranza;<br />

2) ammortamento dei plusvalori su attrezzature e rilevazione del relativo effetto fiscale latente;<br />

3) omogeneizzazione ai principi contabili di gruppo (costi di pubblicità);<br />

4) storno di ricavi e costi intragruppo;<br />

5) storno dell’utile intragruppo non realizzato con terzi incluso nel valore delle rimanenze (le merci sono<br />

state interamente vendute a terzi);<br />

6) storno degli utili intragruppo inclusi nelle immobilizzazioni (plusvalenza per 7.500), eliminazione dei<br />

maggiori ammortamenti (1.500) e rilevazione del relativo effetto fiscale differito;<br />

7) storno di debiti e crediti intragruppo;<br />

8) storno dei dividendi intragruppo;<br />

9) attribuzione del risultato di esercizio ai soci di minoranza = 20% * (6.750 – 375 – 3.000 + 750) = 825.<br />

ESERCIZIO 17.8.3.4./7<br />

Testo<br />

In data 01/01/X la società ALFA acquista una <strong>parte</strong>cipazione del 80% in BETA al prezzo di € 25.000. Il<br />

patrimonio netto contabile di BETA alla data dell’operazione risulta così composto:<br />

• capitale sociale: € 20.000;<br />

• riserve: € 6.500.<br />

La differenza esistente tra il prezzo di acquisto della <strong>parte</strong>cipazione e la corrispondente frazione di patrimonio<br />

netto si giustifica per le differenze tra fair value e valori contabili degli assets nel seguito indicate (valori in €):<br />

Fair value Valore netto contabile Vita utile residua<br />

Macchinari 10.000 7.500 10 anni<br />

L’eventuale differenza positiva di consolidamento è considerata avviamento; il suo valore recuperabile al<br />

31/12/X è superiore al relativo valore contabile.<br />

Nel corso dell’esercizio X, si verificano, tra gli altri, i seguenti accadimenti:<br />

1) BETA ha capitalizzato costi di ricerca e sviluppo per € 3.000; gli stessi sono stati ammortati a fine<br />

esercizio per un terzo del loro valore. I principi contabili di gruppo prevedono che i costi di ricerca e<br />

sviluppo siano imputati a conto economico nell’esercizio di sostenimento per il loro intero ammontare;<br />

2) in data 1/9/X BETA ha venduto ad ALFA merce per un prezzo complessivo di € 1.500. BETA aveva<br />

precedentemente acquistato tali merci sul mercato ad un prezzo complessivo di € 1.000. Al 31/12/X il<br />

30% delle merci in parola è ancora presente nel magazzino di ALFA;<br />

3) la transazione tra BETA e ALFA di cui al punto 2) è stata interamente regolata prima del 31/12/X;<br />

4) in data 1/11/X ALFA ha venduto a BETA al prezzo di € 15.000 (per semplicità si prescinda dall’IVA) un<br />

fabbricato iscritto in contabilità al costo storico di € 20.000 e ammortato per € 7.500. A fine esercizio il<br />

bene risulta ancora contabilizzato nel bilancio di BETA. ALFA ammortava l’immobilizzazione con<br />

l’aliquota annua del 5% (quote costanti); BETA ammorta il bene con un’aliquota del 10% annuo (quote<br />

costanti);<br />

5) al 31/12/X BETA non ha ancora pagato (neppure in <strong>parte</strong>) il debito nei confronti di ALFA originato dalla<br />

transazione di cui al punto 4);<br />

6) ALFA ha distribuito dividendi per € 4.000 e BETA ha distribuito dividendi per € 1.500.<br />

Le eventuali imposte differite devono essere calcolate sulla base di un’aliquota del 50%.<br />

Si rediga il bilancio consolidato al 31/12/X di ALFA, assumendo a riferimento i bilanci individuali di ALFA e<br />

BETA riportati nella pagina seguente e tenendo conto delle informazioni dianzi fornite.<br />

Si attribuisca a ciascuna rettifica di consolidamento un numero progressivo e la si descriva sinteticamente.<br />

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 19

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 20

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl 21

Note di commento alla soluzione:<br />

1) elisione del valore della <strong>parte</strong>cipazione contro la relativa quota di patrimonio netto, iscrizione dei<br />

plusvalori e determinazione della differenza di consolidamento; attribuzione della quota di patrimonio<br />

netto ai soci di minoranza;<br />

2) ammortamento dei plusvalori su macchinari e rilevazione del relativo effetto fiscale latente;<br />

3) omogeneizzazione ai principi contabili di gruppo (costi di ricerca e sviluppo);<br />

4) storno di ricavi e costi intragruppo;<br />

5) storno dell’utile intragruppo non realizzato con terzi incluso nel valore delle rimanenze = (1.500 -1.000)<br />

* 30% = 150;<br />

6) storno dell’utile intragruppo incluso nelle immobilizzazioni (plusvalenza per 2.500), eliminazione dei<br />

maggiori ammortamenti (500) e rilevazione del relativo effetto fiscale latente;<br />

7) storno debiti e crediti intragruppo;<br />

8) storno dei dividendi intragruppo;<br />

9) attribuzione del risultato di esercizio ai soci di minoranza = 20% * (2.250 – 125 – 1.000 – 75 + 250) =<br />

260.<br />

Copyright © <strong>2008</strong>- The McGraw-Hill Companies srl