Analisi di bilancio per indici e finanziamenti bancari - Pianetascuola

Analisi di bilancio per indici e finanziamenti bancari - Pianetascuola

Analisi di bilancio per indici e finanziamenti bancari - Pianetascuola

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>di</strong> Nello Agusani<br />

docente<br />

<strong>di</strong> Economia aziendale<br />

Strumenti 38 SETTEMBRE/OTTOBRE 2006<br />

<strong>Analisi</strong> <strong>di</strong> <strong>bilancio</strong><br />

<strong>per</strong> in<strong>di</strong>ci e <strong>finanziamenti</strong><br />

<strong>bancari</strong><br />

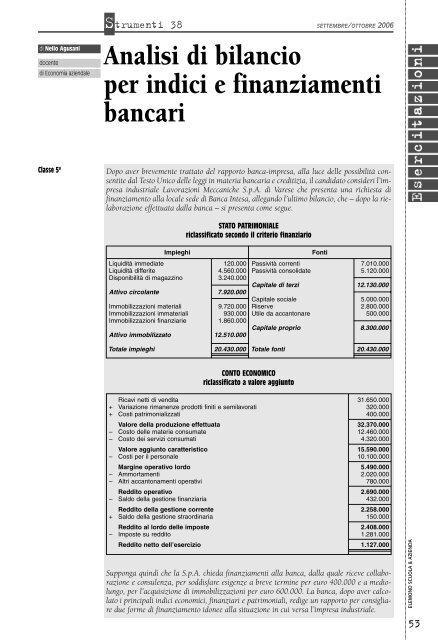

Classe 5ª Dopo aver brevemente trattato del rapporto banca-impresa, alla luce delle possibilità consentite<br />

dal Testo Unico delle leggi in materia <strong>bancari</strong>a e cre<strong>di</strong>tizia, il can<strong>di</strong>dato consideri l’impresa<br />

industriale Lavorazioni Meccaniche S.p.A. <strong>di</strong> Varese che presenta una richiesta <strong>di</strong><br />

finanziamento alla locale sede <strong>di</strong> Banca Intesa, allegando l’ultimo <strong>bilancio</strong>, che – dopo la rielaborazione<br />

effettuata dalla banca – si presenta come segue.<br />

Liqui<strong>di</strong>tà imme<strong>di</strong>ate<br />

Liqui<strong>di</strong>tà <strong>di</strong>fferite<br />

Disponibilità <strong>di</strong> magazzino<br />

Attivo circolante<br />

Immobilizzazioni materiali<br />

Immobilizzazioni immateriali<br />

Immobilizzazioni finanziarie<br />

Attivo immobilizzato<br />

Totale impieghi<br />

STATO PATRIMONIALE<br />

riclassificato secondo il criterio finanziario<br />

Impieghi Fonti<br />

120.000<br />

4.560.000<br />

3.240.000<br />

7.920.000<br />

9.720.000<br />

930.000<br />

1.860.000<br />

12.510.000<br />

20.430.000<br />

Ricavi netti <strong>di</strong> ven<strong>di</strong>ta<br />

+ Variazione rimanenze prodotti finiti e semilavorati<br />

+ Costi patrimonializzati<br />

Valore della produzione effettuata<br />

– Costo delle materie consumate<br />

– Costo dei servizi consumati<br />

Valore aggiunto caratteristico<br />

– Costi <strong>per</strong> il <strong>per</strong>sonale<br />

Margine o<strong>per</strong>ativo lordo<br />

– Ammortamenti<br />

– Altri accantonamenti o<strong>per</strong>ativi<br />

Red<strong>di</strong>to o<strong>per</strong>ativo<br />

– Saldo della gestione finanziaria<br />

Red<strong>di</strong>to della gestione corrente<br />

+ Saldo della gestione straor<strong>di</strong>naria<br />

Red<strong>di</strong>to al lordo delle imposte<br />

– Imposte su red<strong>di</strong>to<br />

Red<strong>di</strong>to netto dell’esercizio<br />

Passività correnti<br />

Passività consolidate<br />

Capitale <strong>di</strong> terzi<br />

Capitale sociale<br />

Riserve<br />

Utile da accantonare<br />

Capitale proprio<br />

Totale fonti<br />

CONTO ECONOMICO<br />

riclassificato a valore aggiunto<br />

7.010.000<br />

5.120.000<br />

12.130.000<br />

5.000.000<br />

2.800.000<br />

500.000<br />

8.300.000<br />

20.430.000<br />

31.650.000<br />

320.000<br />

400.000<br />

32.370.000<br />

12.460.000<br />

4.320.000<br />

15.590.000<br />

10.100.000<br />

5.490.000<br />

2.020.000<br />

780.000<br />

2.690.000<br />

432.000<br />

2.258.000<br />

150.000<br />

2.408.000<br />

1.281.000<br />

1.127.000<br />

Supponga quin<strong>di</strong> che la S.p.A. chieda <strong>finanziamenti</strong> alla banca, dalla quale riceve collaborazione<br />

e consulenza, <strong>per</strong> sod<strong>di</strong>sfare esigenze a breve termine <strong>per</strong> euro 400.000 e a me<strong>di</strong>olungo,<br />

<strong>per</strong> l’acquisizione <strong>di</strong> immobilizzazioni <strong>per</strong> euro 600.000. La banca, dopo aver calcolato<br />

i principali in<strong>di</strong>ci economici, finanziari e patrimoniali, re<strong>di</strong>ge un rapporto <strong>per</strong> consigliare<br />

due forme <strong>di</strong> finanziamento idonee alla situazione in cui versa l’impresa industriale.<br />

ELEMOND SCUOLA & AZIENDA<br />

53

ELEMOND SCUOLA & AZIENDA<br />

54<br />

Strumenti 38 SETTEMBRE/OTTOBRE 2006<br />

Parte teorica introduttiva<br />

Negli ultimi decenni l’attività <strong>bancari</strong>a si è andata despecializzando, uscendo dagli<br />

angusti limiti del cre<strong>di</strong>to a breve termine, e ha assunto un crescente carattere d’impresa,<br />

attraverso processi <strong>di</strong> privatizzazione delle banche pubbliche. La banca moderna,<br />

pur svolgendo un ruolo rilevante a sostegno dell’economia, non o<strong>per</strong>a più nel “pubblico<br />

interesse” ma come soggetto privatistico (la ragione giuri<strong>di</strong>ca più <strong>di</strong>ffusa è ormai la<br />

società <strong>per</strong> azioni), con particolare attenzione a conseguire una red<strong>di</strong>tività che remuneri<br />

adeguatamente il capitale <strong>di</strong> rischio, al controllo dei costi e in particolare delle <strong>per</strong><strong>di</strong>te<br />

su cre<strong>di</strong>ti, a o<strong>per</strong>are in regime <strong>di</strong> concorrenza elaborando politiche <strong>di</strong> estensione e<br />

rinnovamento della gamma dei prodotti ecc.<br />

Tale processo, che è andato attuandosi prima in modo strisciante, ha subito un<br />

acceleramento alla fine degli anni Ottanta del Novecento, in coincidenza con l’approvazione<br />

della II <strong>di</strong>rettiva CEE sul cre<strong>di</strong>to, che ha introdotto il Mercato unico<br />

europeo <strong>bancari</strong>o e ha reso protagonista un nuovo soggetto: la cosiddetta “banca<br />

universale”, ossia un ente cre<strong>di</strong>tizio caratterizzato da una vasta o<strong>per</strong>atività e da un<br />

capitale sufficientemente elevato da garantire contro i rischi (<strong>per</strong>mettendo alle<br />

autorità cre<strong>di</strong>tizie <strong>di</strong> attuare delle politiche <strong>di</strong> deregolamentazione tese a favorire<br />

la concorrenza e la trasparenza).<br />

La “legge Amato” del 1990, che ha consentito ai privati <strong>di</strong> acquisire quote delle banche<br />

pubbliche favorendo la ricapitalizzazione e la concentrazione del settore, e il d.lgs.<br />

14/12/1992 n. 481, che ha recepito nel nostro or<strong>di</strong>namento le innovazioni emerse a<br />

livello europeo, hanno stimolato la revisione dell’intera legislazione <strong>bancari</strong>a italiana,<br />

avvenuta con il nuovo Testo Unico delle leggi in materia <strong>bancari</strong>a e cre<strong>di</strong>tizia – il d.lgs.<br />

1° settembre 1993 n. 385 – che ha sancito l’abbandono della specializzazione cre<strong>di</strong>tizia<br />

tipica del sistema <strong>bancari</strong>o inglese <strong>per</strong> adottare quella del sistema <strong>bancari</strong>o despecializzato<br />

<strong>di</strong> tipo tedesco.<br />

Siccome l’es<strong>per</strong>ienza storica delle banche italiane era improntata alla gestione del cre<strong>di</strong>to<br />

a breve termine, mentre il cre<strong>di</strong>to a me<strong>di</strong>o-lungo termine veniva erogato dagli istituti<br />

speciali <strong>di</strong> cre<strong>di</strong>to e i nuovi servizi para<strong>bancari</strong> erano gestiti da società para<strong>bancari</strong>e,<br />

la Banca d’Italia – <strong>per</strong> non creare problemi alle banche italiane – ha proposto agli<br />

istituti <strong>di</strong> cre<strong>di</strong>to italiani, fin dal 1989, <strong>di</strong> svolgere tutte le o<strong>per</strong>azioni ammesse al<br />

mutuo riconoscimento in Europa attraverso gruppi <strong>bancari</strong> plurifunzionali creati dall’ente<br />

cre<strong>di</strong>tizio. In pratica, la banca madre – già specializzata nel cre<strong>di</strong>to a breve termine<br />

– continua a o<strong>per</strong>are in tale settore in cui <strong>di</strong>spone <strong>di</strong> es<strong>per</strong>ienza consolidata,<br />

mentre <strong>per</strong> il cre<strong>di</strong>to a me<strong>di</strong>o-lungo, i servizi para<strong>bancari</strong>, l’attività <strong>di</strong> merchant<br />

banking ecc. si avvale <strong>di</strong> società specializzate, create e controllate dalla banca madre,<br />

rientranti nel gruppo.<br />

Ne <strong>di</strong>scende che ora, anche se in<strong>di</strong>rettamente – ossia tramite altri soggetti giuri<strong>di</strong>ci –,<br />

le banche italiane sono in grado <strong>di</strong> svolgere una molteplicità <strong>di</strong> o<strong>per</strong>azioni e quin<strong>di</strong> <strong>di</strong><br />

sod<strong>di</strong>sfare tutte le esigenze delle imprese connesse al capitale <strong>di</strong> cre<strong>di</strong>to (<strong>per</strong> tutte le scadenze)<br />

e <strong>di</strong> rischio (inclusa l’assunzione <strong>di</strong> partecipazioni fino al 15% del capitale delle<br />

imprese commerciali). La banca può <strong>di</strong>ventare così un partner stabile dell’impresa e<br />

assumere anche partecipazioni in essa (in tal modo può conoscere meglio la situazione<br />

dell’azienda ed effettuare un monitoraggio più accurato dei rischi), instaurando una collaborazione<br />

stabile e costruttiva. In questo contesto uno dei servizi più richiesti è quello<br />

della consulenza (<strong>per</strong> i <strong>finanziamenti</strong>, gli investimenti, l’esportazione, gli adempimenti<br />

fiscali ecc.).<br />

Parte pratica<br />

SVOLGIMENTO<br />

Principali in<strong>di</strong>ci <strong>di</strong> <strong>bilancio</strong> e breve commento<br />

ROE = Utile netto d’esercizio 100 = 1.127.000 100 = 14,45%<br />

Capitale sociale + Riserve 7.800.000

Strumenti 38 SETTEMBRE/OTTOBRE 2006<br />

La red<strong>di</strong>tività netta dei mezzi propri è buona e nettamente più elevata del ren<strong>di</strong>mento<br />

degli investimenti sicuri a breve termine (titoli, depositi <strong>bancari</strong> ecc.).<br />

ROI = Red<strong>di</strong>to o<strong>per</strong>ativo 100 = 2.690.000 100 = 13,17%<br />

Impieghi 20.430.000<br />

La red<strong>di</strong>tività lorda caratteristica sugli impieghi è <strong>di</strong>screta e allineata al costo dei <strong>finanziamenti</strong><br />

<strong>bancari</strong>, <strong>per</strong> cui l’impresa potrebbe finanziare gli investimenti con capitale <strong>di</strong><br />

cre<strong>di</strong>to anche se il margine è molto esiguo (considerando un costo del denaro nominale<br />

del 10% ed effettivo dell’11-12%).<br />

ROS = Red<strong>di</strong>to o<strong>per</strong>ativo 100 = 2.690.000 100 = 8,50%<br />

Ricavi <strong>di</strong> ven<strong>di</strong>ta 31.650.000<br />

La red<strong>di</strong>tività lorda caratteristica sulle ven<strong>di</strong>te sembra <strong>di</strong>screta o comunque accettabile,<br />

ma una lettura significativa <strong>di</strong> tale in<strong>di</strong>ce può essere fatta solo confrontando il ROS ottenuto<br />

con quello me<strong>di</strong>o del settore, <strong>di</strong> cui le banche <strong>di</strong>spongono tramite la Centrale dei<br />

bilanci.<br />

Incidenza della gestione non caratteristica<br />

Utile netto d’esercizio 100 = 1.127.000 100 = 41,90%<br />

Red<strong>di</strong>to o<strong>per</strong>ativo 2.690.000<br />

Come d’altra parte risultava dal Conto economico riclassificato, l’incidenza delle gestioni<br />

extracaratteristiche è negativa: ovviamente, non ci si riferisce tanto alla gestione fiscale<br />

– che incide sempre negativamente – ma alle gestioni finanziaria (decisamente negativa)<br />

e straor<strong>di</strong>naria (positiva).<br />

Leverage = Totale impieghi = 20.430.000 = 2,46<br />

Capitale proprio 8.300.000<br />

Ogni euro 2,46 <strong>di</strong> impieghi l’impresa ne finanzia 1 con il capitale proprio e 1,46 (2,46<br />

– 1) ricorrendo al capitale <strong>di</strong> terzi. L’indebitamento è abbastanza sostenuto, anche se la<br />

situazione è molto <strong>di</strong>ffusa nella realtà delle imprese e non assume ancora aspetti patologici.<br />

Co<strong>per</strong>tura generale delle immobilizzazioni<br />

Capitale <strong>per</strong>manente = 8.300.000 + 5.120.000 = 1,07<br />

Immobilizzazioni 12.510.000<br />

Le fonti <strong>per</strong>manenti (Capitale proprio + Passività consolidate) coprono, anche se in<br />

stretta misura, gli investimenti fissi; ciò significa che il margine <strong>di</strong> struttura allargato<br />

è positivo e denota un’accettabile equilibrio patrimoniale, ma l’autoco<strong>per</strong>tura<br />

(con il solo Capitale proprio) – o margine <strong>di</strong> struttura ristretto – risulta ampiamente<br />

negativo.<br />

Attivo circolante<br />

Elasticità degli impieghi = = 7.920.000 = 0,63<br />

Attivo immobilizzato 12.510.000<br />

Per ogni euro <strong>di</strong> investimenti fissi l’azienda ne ha 0,63 <strong>di</strong> investimenti smobilizzabili<br />

(che possono essere convertiti in liqui<strong>di</strong>tà entro il termine <strong>di</strong> un anno); gli immobilizzi<br />

sono prevalenti e il grado <strong>di</strong> elasticità basso, tuttavia, trattandosi <strong>di</strong> un’impresa industriale,<br />

può considerarsi quasi normale.<br />

In<strong>di</strong>ce <strong>di</strong> <strong>di</strong>sponibilità = Attivo circolante = 7.920.000 = 1,13<br />

Passività correnti 7.010.000<br />

Il patrimonio circolante netto risulta positivo, poiché l’attivo a breve su<strong>per</strong>a il passivo a<br />

breve, ma in termini <strong>di</strong> liqui<strong>di</strong>tà corrente il risultato è scarso (ottimale sarebbe 2).<br />

ELEMOND SCUOLA & AZIENDA<br />

55

ELEMOND SCUOLA & AZIENDA<br />

56<br />

Strumenti 38 SETTEMBRE/OTTOBRE 2006<br />

In<strong>di</strong>ce <strong>di</strong> liqui<strong>di</strong>tà = Liqui<strong>di</strong>tà imme<strong>di</strong>ate + <strong>di</strong>fferite = 120.000 + 4.560.000 = 0,67<br />

Passività correnti 7.010.000<br />

La liqui<strong>di</strong>tà imme<strong>di</strong>ata non è elevata, in quanto la solvibilità dell’azienda (ossia, la capacità<br />

<strong>di</strong> assolvere agli impegni a breve contando sulle sole liqui<strong>di</strong>tà) si avrebbe con l’in<strong>di</strong>ce<br />

pari a 1.<br />

Rapporto dell’Ufficio Fi<strong>di</strong><br />

Spett. Direzione finanziaria “Ingrosso Tessuti”S.p.A.,<br />

il nostro Ufficio Fi<strong>di</strong> ha esaminato la Vs. richiesta <strong>di</strong> <strong>finanziamenti</strong>, provvedendo<br />

a riclassificare l’ultimo <strong>bilancio</strong> da Voi presentato e a calcolare i più significativi<br />

in<strong>di</strong>ci <strong>per</strong> comprendere la situazione economica, finanziaria e patrimoniale.<br />

Ci sembra che l’equilibrio patrimoniale e la red<strong>di</strong>tività siano accettabili, anche<br />

se quest’ultima può essere compromessa dall’indebitamento abbastanza<br />

sostenuto e dal risultato negativo della gestione finanziaria. L’accensione <strong>di</strong><br />

ulteriori debiti potrebbe risultare problematica, anche tenendo conto del ROI,<br />

che si colloca a ridosso del costo dei <strong>finanziamenti</strong>.<br />

Tuttavia, considerando che dovete migliorare la liqui<strong>di</strong>tà ed effettuare investimenti<br />

<strong>per</strong> aumentare l’efficienza produttiva, occorre risolvere i Vs problemi<br />

attraverso forme <strong>di</strong> finanziamento che non aumentino l’indebitamento in essere.<br />

A tale scopo la nostra banca, che intrattiene positivi rapporti con la Vs<br />

azienda da anni e intende intensificarli ulteriormente, si <strong>per</strong>mette <strong>di</strong><br />

consigliarVi le seguenti forme <strong>di</strong> finanziamento:<br />

• <strong>per</strong> il fabbisogno a breve, in considerazione delle elevate liqui<strong>di</strong>tà <strong>di</strong>fferite <strong>di</strong><br />

cui <strong>di</strong>sponete, ci sembra opportuno optare <strong>per</strong> una forma tecnica <strong>di</strong> smobilizzo<br />

cre<strong>di</strong>ti, come gli anticipi su fatture. Per questa particolare a<strong>per</strong>tura <strong>di</strong><br />

cre<strong>di</strong>to, garantita dai cre<strong>di</strong>ti ceduti ed eventualmente dal pegno sulle somme<br />

riscosse, il nostro istituto pratica dei tassi <strong>di</strong> interesse contenuti, allineati al<br />

“prime rate”;<br />

• <strong>per</strong> il fabbisogno a me<strong>di</strong>o-lungo, in alternativa a un mutuo, che comporterebbe<br />

l’accensione <strong>di</strong> ipoteca e spese legali, proponiamo un contratto <strong>di</strong> leasing<br />

finanziario con la società “Italeasing” S.p.A. <strong>di</strong> Milano, che rientra nel ns<br />

gruppo <strong>bancari</strong>o. In tal modo potete sia ridurre gli investimenti e il relativo<br />

immobilizzo, sia contenere l’indebitamento sottraendoVi alle incognite dei<br />

tassi variabili <strong>di</strong> un mutuo. Le attrezzature Vi saranno fornite e potrete utilizzarle<br />

ed eventualmente alla scadenza riscattarle, corrispondendo canoni<br />

<strong>per</strong>io<strong>di</strong>ci; inoltre,come ben sapete, Vi coprite contro il rischio <strong>di</strong> obsolescenza<br />

e ottenete un risparmio fiscale <strong>per</strong> la deducibilità dei canoni leasing maggiori<br />

rispetto alle quote d’ammortamento (ferma restando la durata del contratto<br />

pari almeno alla metà del <strong>per</strong>iodo d’ammortamento).<br />

S<strong>per</strong>ando che le nostre proposte risultino gra<strong>di</strong>te,Vi inviamo cor<strong>di</strong>ali saluti e<br />

restiamo in attesa <strong>di</strong> un Vs riscontro.<br />

Banca Intesa - Ufficio Fi<strong>di</strong>