3 Slides Programmazione e controllo - Economia Aziendale Online

3 Slides Programmazione e controllo - Economia Aziendale Online

3 Slides Programmazione e controllo - Economia Aziendale Online

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

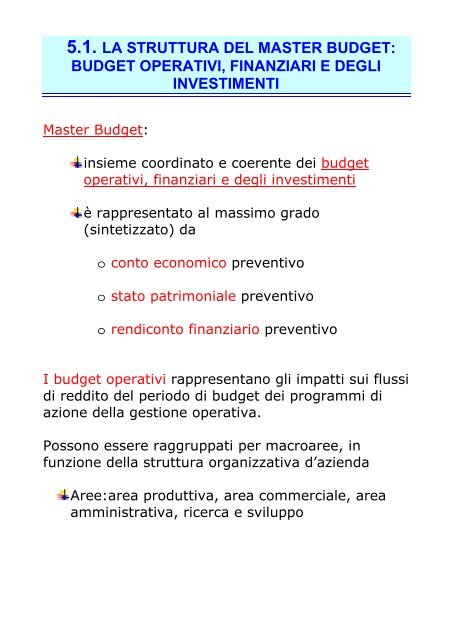

5.1. LA STRUTTURA DEL MASTER BUDGET:<br />

BUDGET OPERATIVI, FINANZIARI E DEGLI<br />

INVESTIMENTI<br />

Master Budget:<br />

insieme coordinato e coerente dei budget<br />

operativi, finanziari e degli investimenti<br />

è rappresentato al massimo grado<br />

(sintetizzato) da<br />

o conto economico preventivo<br />

o stato patrimoniale preventivo<br />

o rendiconto finanziario preventivo<br />

I budget operativi rappresentano gli impatti sui flussi<br />

di reddito del periodo di budget dei programmi di<br />

azione della gestione operativa.<br />

Possono essere raggruppati per macroaree, in<br />

funzione della struttura organizzativa d’azienda<br />

Aree:area produttiva, area commerciale, area<br />

amministrativa, ricerca e sviluppo

LA STRUTTURA DEL MASTER BUDGET (SEGUE)<br />

Budget operativi<br />

La numerosità e articolazione dei budget operativi<br />

dipende anche dalla struttura di impresa e dalle<br />

scelte effettuate nella progettazione del sistema di<br />

<strong>controllo</strong>. I budget operativi comprendono:<br />

budget delle vendite<br />

piano di produzione e il budget dei costi di<br />

produzione, articolato in<br />

o budget della manodopera (Mo) diretta<br />

o budget dei consumi di materie prime<br />

o budget dei costi indiretti di fabbricazione<br />

o il budget delle rimanenze finali di materie<br />

prime, semilavorati, prodotti finiti<br />

budget degli acquisti di materie prime

LA STRUTTURA DEL MASTER BUDGET (SEGUE)<br />

budget dei costi operativi<br />

o budget dei costi di marketing o commerciali<br />

o budget dei costi di ricerca e sviluppo<br />

o budget delle spese generali e amministrative<br />

conto economico preventivo<br />

Budget degli investimenti<br />

E’ collegato ai piani di investimento di medio lungo<br />

periodo, di cui costituisce un dettaglio<br />

Misura, nel periodo di riferimento, l’impatto<br />

economico finanziario delle decisioni di investimento<br />

per l’anno di budget per:<br />

tipologia di investimento<br />

area di destinazione<br />

momento temporale di impegno<br />

momento temporale di effettuazione

LA STRUTTURA DEL MASTER BUDGET (SEGUE)<br />

I budget finanziari<br />

Preventivano gli impatti sulla dinamica finanziaria<br />

dei programmi operativi, degli investimenti e dei<br />

finanziamenti. I budget finanziari tipici sono<br />

budget di cassa<br />

stato patrimoniale preventivo<br />

rendiconto finanziario preventivo<br />

Nota. Secondo altri autori sono budget finanziari:<br />

budget di cassa<br />

budget degli investimenti<br />

rendiconto finanziario preventivo<br />

(o budget delle fonti e degli impieghi)

5.2. ELABORAZIONE DEL MASTER BUDGET<br />

I passi per la preparazione del master budget sono:<br />

definizione delle linee guida (budget guidelines)<br />

Le linee guida sono norme di attuazione dei piani<br />

strategici e indicazioni per le unità organizzative.<br />

Sono predisposte dal Comitato di budget<br />

preparazione del budget delle vendite<br />

Il budget delle vendite è il punto di partenza per<br />

l’elaborazione degli altri budget, e funge da<br />

budget guida<br />

preparazione di massima degli altri budget<br />

negoziazione tra superiori e inferiori gerarchici<br />

coordinamento e revisione delle singole<br />

componenti del budget complessivo<br />

approvazione finale<br />

distribuzione del budget approvato

MEMO: LE CONSIDERAZIONI DI DETTAGLIO<br />

RIGUARDANTI L’ELABORAZIONE DEI BUDGET<br />

OPERATIVI E DEI BUDGET DI SINTESI SONO<br />

CONTENUTE NELLE “NOTE INTEGRATIVE SUL<br />

CONTENUTO E STRUTTURA DEL MASTER BUDGET E<br />

DEI BUDGET OPERATIVI E FINANZIARI”<br />

5.3. BUDGET DELLE VENDITE E RICAVI , PIANO<br />

DELLE VENDITE, BUDGET COMMERCIALE<br />

Sono budget dell’area funzionale marketing o<br />

commerciale:<br />

budget delle vendite e ricavi e piano delle<br />

vendite<br />

budget dei costi di marketing o commerciali<br />

(costi di vendita, costi di distribuzione, costi di<br />

pubblicità e promozione)<br />

budget degli investimenti di marketing o<br />

commerciali<br />

Talvolta i budget sopra indicati sono articolazioni di<br />

un complessivo budget di marketing o budget<br />

commerciale

BUDGET DELLE VENDITE (SEGUE)<br />

Budget delle vendite e ricavi<br />

Scopo: programmare i ricavi di vendita, valorizzando<br />

i programmi di vendita espressi in quantità nel<br />

piano delle vendite .<br />

Il piano delle vendite è l’input delle quantità al<br />

budget delle vendite.<br />

(Budget delle vendite e piano delle vendite possono<br />

costituire un unico documento)<br />

Piano delle vendite: programma che indica in unità<br />

le quantità da vendere<br />

I volumi di vendita sono input fondamentale per il<br />

piano di produzione e la determinazione dei costi di<br />

produzione<br />

Le decisioni fondamentali per il budget delle<br />

vendite e ricavi da elaborare sono tre:<br />

prezzi dei prodotti<br />

mix dei prodotti<br />

quantità da vendere<br />

Le previsione delle vendite dei prodotti in quantità e<br />

mix e la successiva programmazione delle quantità e<br />

la programmazione dei prezzi sono tra le decisioni<br />

più complesse da formulare nella elaborazione del<br />

budget aziendale.

BUDGET DELLE VENDITE (SEGUE)<br />

Piano delle vendite e budget delle vendite possono<br />

essere articolati in varia maniera in funzione degli<br />

obiettivi operativi:<br />

per prodotto / linea di prodotto<br />

per mercato<br />

per mix di vendita<br />

per area geografica<br />

per canali di vendita<br />

………………………<br />

Budget dei costi di marketing o commerciali<br />

Scopo: programmare i costi da sostenere per le<br />

attività vendita , di distribuzione dei prodotti e per<br />

promozione e pubblicità<br />

Sono costi di marketing: i costi di vendita (stipendi<br />

ai venditori, provvigioni, altri costi della rete di<br />

vendita), i costi di distribuzione, i costi per servizi<br />

connessi ai prodotti, i costi per attività<br />

promozionali, i costi di pubblicità.<br />

I costi elementari programmati in questo budget<br />

dipendono:

BUDGET DELLE VENDITE (SEGUE)<br />

• dalle modalità di vendita ( direttamente, tramite<br />

agenti, ecc.)<br />

• dall’inclusione nella struttura organizzativa di<br />

marketing di funzioni amministrative (es.<br />

fatturazione, gestione crediti )<br />

I costi possono essere distinti per sub-aree<br />

funzionali della Funzione Marketing.<br />

Budget degli investimenti di marketing o<br />

commerciali<br />

Il budget degli investimenti avente carattere<br />

commerciale dettaglia per l’anno di budget il piano<br />

degli investimenti di marketing di medio – lungo<br />

periodo (es. apertura di nuove filiali, acquisizione<br />

immobili, acquisizione mezzi di trasporto, ecc).<br />

Possono essere inclusi negli investimenti<br />

(immateriali) anche rilevanti costi per la promozione<br />

dell’immagine di marca, per campagne pubblicitarie<br />

rilevanti, ecc. che si ritiene di dover capitalizzare<br />

Gli impegni previsti confluiranno nel budget degli<br />

investimenti<br />

Relazioni del budget delle vendite e dei budget dei<br />

costi commerciali e degli investimenti commerciali<br />

con altri budget operativi

BUDGET DELLE VENDITE (SEGUE)<br />

Budget di vendita<br />

e piano di vendita → piano di produzione<br />

→ rimanenze finali prodotti finiti<br />

→ entrate monetarie e crediti<br />

vs. clienti<br />

Budget dei costi<br />

di marketing<br />

→ budget dei costi operativi<br />

Budget degli investimenti → budget degli<br />

di marketing<br />

investimenti

5.4. BUDGET DI PRODUZIONE E PIANO<br />

DI PRODUZIONE<br />

Il piano di produzione è un programma il cui scopo<br />

è:<br />

indicare le quantità da prodursi nel periodo di<br />

budget<br />

utilizzare in modo efficiente le risorse di<br />

produzione<br />

assicurando la continuità delle consegne e<br />

tenendo conto della politica delle scorte di<br />

prodotto finito<br />

Il piano di produzione deve essere verificato<br />

prioritariamente nella sua nella sua fattibilità<br />

tecnica<br />

o rispetto alla capacità e bilanciamento delle<br />

linee produttive ed al loro uso efficiente<br />

o rispetto alla disponibilità di manodopera<br />

o rispetto all’esistenza di eventuali vincoli<br />

produttivi (es. colli di bottiglia)

BUDGET DI PRODUZIONE (SEGUE)<br />

La verifica di fattibilità tecnica puo’ comportare:<br />

la revisione dei piani di vendita<br />

la revisione della politica delle scorte di prodotti<br />

finiti<br />

(se inevitabile) investimenti nell’ampliamento<br />

della capacità produttiva o l’esternalizzazione<br />

totale o parziale di fasi del processo produttivo<br />

La verifica del piano di produzione viene di solito<br />

articolata anche per fase produttiva per evidenziare<br />

i colli di bottiglia<br />

Definita la fattibilità del piano di produzione si<br />

possono sviluppare:<br />

il budget dei costi di manodopera diretta (mod)<br />

il budget dei consumi di materie prime<br />

il budget dei costi indiretti di fabbricazione

5.5. BUDGET DELLA MOD E DEI FABBISOGNI<br />

(CONSUMI) DELLE MATERIE PRIME<br />

Il budget della Manodopera diretta (mod)<br />

Scopo: programmare i costi di manodopera diretta<br />

La quantità di mod diretta si ottiene moltiplicando i<br />

volumi di prodotto per la quantità programmata di<br />

mod necessaria a produrre una unità di prodotto<br />

La valorizzazione si ottiene moltiplicando le ore<br />

necessarie per il costo (orario) unitario<br />

programmato<br />

Relazioni del budget della mod<br />

→ budget di cassa (pagamento salari)<br />

Il budget dei fabbisogni (consumi) delle materie<br />

prime<br />

Scopo: programmare i costi di materie<br />

Semplificando molto:<br />

le quantità di materie necessarie si ottengono<br />

moltiplicando i volumi di produzione previsti per<br />

le quantità unitarie programmate di materie<br />

necessarie per ogni unità di prodotto<br />

I valori si ottengono valorizzando ai prezzicosto<br />

programmati le quantità di materia

BUDGET DELLA MOD E DEI FABBISOGNI (SEGUE)<br />

Relazioni del budget dei fabbisogni (consumi) di<br />

materie<br />

→ budget degli acquisti di materie<br />

prime<br />

→ budget delle rimanenze finali di<br />

materie

5.6. IL BUDGET DEI COSTI INDIRETTI<br />

DI FABBRICAZIONE<br />

Budget dei costi indiretti di fabbricazione<br />

Scopo: programmare i costi indiretti di<br />

fabbricazione da attribuire alle produzioni<br />

Sono costi indiretti di fabbricazione: energie,<br />

manodopera indiretta, materiali ausiliari, stipendi<br />

tecnici, ammortamenti, ecc. non imputabili<br />

direttamente ai prodotti<br />

I costi indiretti sono attribuiti alle produzioni<br />

mediante coefficienti di imputazione dei costi<br />

programmati per i centri lavorativi che prestano le<br />

lavorazioni alle produzioni. I coefficienti di<br />

imputazione sono stabiliti in base al previsto<br />

concorso di ciascun centro all’ottenimento dei diversi<br />

prodotti.<br />

Alternativamente costi indiretti possono essere<br />

attribuiti alle produzioni con la tecnica del budget<br />

flessibile.<br />

Il budget flessibile è un budget che non considera<br />

quantità fisse di produzione ma quantità variabili (Q)<br />

e stabilisce per ogni prodotto coefficienti di costo<br />

variabile di produzione e parametri di costo fisso

IL BUDGET DEI COSTI INDIRETTI (SEGUE)<br />

In questo caso il budget dei costi di fabbricazione<br />

distingue i costi in:<br />

componente variabile (costi variabili indiretti),<br />

programmata in funzione dei volumi di attività a<br />

budget<br />

componente fissa: tutti i rimanenti costi di<br />

fabbricazione, indicati per natura<br />

Relazioni del budget dei costi indiretti di<br />

fabbricazione<br />

→ budget di cassa (uscite di<br />

cassa) (esclusi<br />

ammortamenti)<br />

→ stato patrimoniale preventivo<br />

(debiti vs. fornitori)

5.7. IL BUDGET DELLE RIMANENZE<br />

FINALI<br />

Scopo: programmare le quantità e il valore delle<br />

rimanenze finali per l’anno di budget di:<br />

materie prime<br />

valore materie = quantità materie programmate<br />

in scorta per prezzo/costo di acquisizione<br />

preventivato<br />

prodotti finiti<br />

valore prodotti = quantità per prodotto<br />

programmato in scorta per costo unitario<br />

programmato di produzione<br />

Per completezza andrebbero indicate nelle<br />

rimanenze finali anche le rimanenze di semilavorati<br />

(wip, o work in process) a fine periodo.<br />

Spesso per semplicità di calcolo le imprese<br />

assumono che il wip iniziale e finale sia invariato.<br />

Qui si seguirà questa ipotesi semplificatrice.<br />

Relazioni del budget delle rimanenze finali<br />

→ stato patrimoniale<br />

preventivo

5.8. IL BUDGET DEGLI ACQUISTI DI<br />

MATERIE PRIME<br />

Budget degli acquisti di materie prime<br />

Scopo: programmare a quantità e valore gli acquisti<br />

nell’anno di budget per i fabbisogni di materie prime<br />

e per il mantenimento delle scorte programmate<br />

di materie<br />

Le quantità sono pari a :<br />

+ consumi di materie<br />

prime previste<br />

- rimanenze inizio periodo<br />

+ rimanenze obiettivo a fine<br />

periodo<br />

Prezzo - costo:<br />

valori unitari programmati a<br />

budget<br />

Articolazione: il budget degli acquisti è articolato sia<br />

temporalmente, sia per tipologia di materia prima o<br />

per fornitore o per altra dimensione rilevante<br />

Relazioni del budget<br />

degli acquisti di materia prima<br />

→ budget di cassa (uscite<br />

monetarie)<br />

→ stato patrimoniale (debiti<br />

vs. fornitori)

5.9. IL BUDGET DEI COSTI OPERATIVI<br />

Raggruppa, per l’anno di budget, la stima dei costi,<br />

che non siano di prodotto, riferibili alla<br />

implementazione dei programmi di azione.<br />

Il formato è molto vario<br />

Il budget dei costi operativi, se redatto trattandosi di<br />

un budget riepilogativo, raggruppa / sintetizza i<br />

budget settoriali delle funzioni Marketing, R&S,<br />

Amministrazione, relativamente a :<br />

costi di marketing<br />

costi di R&S<br />

costi generali e amministrativi<br />

Ciascun singolo budget dei costi può essere<br />

dettagliato in vario modo a seconda dell’aspetto di<br />

costo che occorre evidenziare:<br />

Esempi:<br />

Costi di R&S dettagliati per progetto<br />

Costi di marketing per tipologia di iniziativa

5.10. IL BUDGET DEL COSTO DEL<br />

VENDUTO<br />

Scopo: programmare il costo delle quantità di<br />

prodotto venduto<br />

Il costo complessivo del venduto per l’intera<br />

azienda si ottiene sommando algebricamente<br />

+ il valore delle rimanenze iniziali di prodotti<br />

finiti<br />

+ il costo dei prodotti ottenuti<br />

- valore programmato delle rimanenze finali di<br />

prodotti finiti<br />

= costo del venduto<br />

Il costo del venduto può essere determinato sia<br />

complessivamente sia per prodotto.<br />

Nella determinazione del costo del venduto per prodotto<br />

bisogna ricordare che:<br />

i valori unitari attribuiti ai prodotti presenti nella scorta<br />

iniziale sono in generale diversi rispetto a quelli<br />

programmati nell’anno di budget<br />

i valori unitari sono una funzione dello schema di<br />

costing adottato (full cost, direct cost, direct variable<br />

cost)

IL BUDGET DEL COSTO DEL VENDUTO (SEGUE)<br />

il significato economico del costo del venduto (ma<br />

anche delle rimanenze) cambia in funzione della<br />

configurazione di costo adottata<br />

Relazione del budget<br />

del costo del venduto<br />

→ conto economico<br />

preventivo

5.10. IL CONTO ECONOMICO<br />

PREVENTIVO<br />

Scopo del conto economico preventivo:<br />

rappresentare la sintesi dei valori espressi nei<br />

budget operativi e finanziari<br />

misurare il risultato complessivo della gestione<br />

Il conto economico preventivo viene redatto in fasi<br />

successive:<br />

Fasi:<br />

1. rappresentazione del risultato della gestione<br />

operativa (fino al reddito operativo)<br />

2. verifica della corrispondenza fra reddito<br />

operativo obiettivo e reddito operativo<br />

risultante dal conto economico preventivo. In<br />

difformità dei due valori, revisione dei budget<br />

operativi<br />

3. stima degli oneri finanziari e determinazione del<br />

risultato ante imposte (dopo la predisposizione<br />

dei budget finanziari, e conseguenti verifiche<br />

del fabbisogno di credito, della fattibilità<br />

finanziaria ed eventuale revisione dei budget<br />

finanziari)<br />

5. preventivazione del carico fiscale<br />

6. determinazione del reddito netto preventivo

5.11. IL BUDGET DEGLI INVESTIMENTI<br />

Scopo del budget degli investimenti: rappresentare<br />

l’impatto economico finanziario nell’anno di budget<br />

delle decisioni di investimento<br />

Sono investimenti le risorse finanziarie destinate<br />

all’acquisizione di<br />

• immobilizzazioni tecniche, materiali e<br />

immateriali (investimenti tecnici)<br />

• le acquisizioni di partecipazioni (investimenti di<br />

tipo finanziario)<br />

L’interpretazione di investimento può essere estesa<br />

anche all’acquisizione di risorse invisibili:<br />

• fedeltà del cliente<br />

• competenze specifiche<br />

Il budget degli investimenti è collegato strettamente<br />

con il piano degli investimenti di medio- lungo<br />

periodo<br />

Il budget degli investimenti raccoglie / riepiloga gli<br />

investimenti previsti nell’anno di budget<br />

• commerciali<br />

• per la produzione<br />

• per altre aree funzionali

IL BUDGET DEGLI INVESTIMENTI (SEGUE)<br />

Nella realtà aziendale il budget degli investimenti<br />

presenta una ampia varietà di rappresentazione e<br />

articolazione.<br />

E’ però opportuno che per ogni investimento sia<br />

dettagliato:<br />

• l’ammontare impegnato, e cioè il totale da<br />

investire approvato<br />

• il dettaglio dell’impegnato negli anni di durata<br />

dell’investimento<br />

• l’ammontare impegnato nell’anno di budget<br />

• l’ammontare contabilizzato all’inizio, durante e<br />

alla fine dell’anno di riferimento<br />

→ permette la stima del decorso<br />

degli ammortamenti<br />

• i pagamenti previsti all’inizio, durante e alla fine<br />

dell’anno di riferimento<br />

→ previsioni di uscite di cassa, input<br />

per il budget di cassa

5.12. IL BUDGET DI CASSA<br />

Scopo:<br />

programmare i flussi di cassa (entrate ed uscite<br />

monetarie) derivanti dalla gestione operativa, da<br />

attività di investimento, da finanziamento<br />

controllare puntualmente l’evoluzione<br />

dell’equilibrio finanziario a breve termine<br />

evidenziare la posizione netta di cassa alla fine<br />

del periodo di budget<br />

Il budget di cassa è articolato temporalmente (mese<br />

o periodo inferiore) per<br />

controllare puntualmente l’evoluzione<br />

dell’equilibrio finanziario a breve termine<br />

programmare i fabbisogni di cassa<br />

programmare l’eventuale ricorso a finanziamenti<br />

Il budget di cassa unitamente al rendiconto<br />

finanziario preventivo permette di programmare<br />

l’entità degli oneri finanziari da inserire nel conto<br />

economico preventivo

5.13. LO STATO PATRIMONIALE PREVENTIVO<br />

Scopo: evidenziare la futura composizione del<br />

capitale investito<br />

Lo stato patrimoniale preventivo riepilogare i dati<br />

programmati preventivi relativi a:<br />

Attivo<br />

o saldo di tesoreria<br />

o rimanenze ( o magazzino)<br />

o crediti commerciali<br />

o investimenti netti (o immobilizzazioni<br />

materiali, immateriali, finanziarie)<br />

Passivo<br />

o debiti commerciali<br />

o finanziamenti passivi<br />

o fondi per rischi e oneri (es. TFR)<br />

capitale netto

5.14. IL RENDICONTO FINANZIARIO<br />

PREVENTIVO O BUDGET DELLE FONTI E DEGLI<br />

IMPIEGHI<br />

Scopo:<br />

verificare la fattibilità finanziaria dei budget<br />

operativi, ossia verificare<br />

o la capacità di copertura dei fabbisogni di<br />

capitale necessari per i programmi di<br />

esercizio con mezzi prodotti nell’impresa<br />

(autofinanziamento)<br />

o la necessità di ricorrere ad altre fonti di<br />

finanziamento (capitale azionario,<br />

finanziamenti di terzi)<br />

La verifica di fattibilità finanziaria avviene:<br />

considerando tutti gli impieghi di capitale ed i<br />

finanziamenti [(da autofinanziamento<br />

=generato dalla gestione), derivante da<br />

capitale proprio, derivante da capitale di<br />

credito]<br />

accertando il raggiungimento degli obiettivi<br />

finanziari (espressi da una serie di indicatori<br />

calcolati su valori dello stato patrimoniale<br />

preventivo)

IL RENDICONTO FINANZIARIO PREVENTIVO<br />

(SEGUE)<br />

considerando, nel caso di non raggiungimento<br />

degli obiettivi, scelte alternative di impieghi e<br />

finanziamenti<br />

Il rendiconto finanziario preventivo permette<br />

(insieme con il budget di cassa) di calcolare gli oneri<br />

finanziari da inserire nel conto economico<br />

preventivo.

6.1. IL SISTEMA DI REPORTING<br />

Scopo del sistema di reporting:<br />

attuare la fase del processo di <strong>controllo</strong> di<br />

misurazione dei risultati<br />

dare indicazioni al management sull’andamento<br />

della gestione delle aree funzionali e sulle<br />

criticità per predisporre interventi correttivi<br />

permettere la valutazione della performance<br />

Articolazione dei sistemi di reporting:<br />

<strong>controllo</strong> budgetario tradizionale centrato sulla<br />

analisi degli scostamenti<br />

<strong>controllo</strong> a supporto dell’ implementazione della<br />

strategia aziendale<br />

Progettazione del sistema di reporting. Elementi<br />

critici:<br />

capacità di rappresentare il business model<br />

dell’azienda, gli obiettivi strategici e le variabili<br />

critiche<br />

individuazione corretta degli oggetti di cui<br />

rilevare la prestazione (unità organizzative<br />

aziendali e attività da queste attuate, aree di<br />

risultato)<br />

definizione del sistema di indicatori per la misura<br />

della performance

6.2. CONTROLLO BUDGETARIO TRADIZIONALE:<br />

ANALISI DEGLI SCOSTAMENTI O VARIANZE<br />

Scopo dell’analisi degli scostamenti:<br />

analizzare e valutare la redditività dell’impresa<br />

attraverso misure di efficacia ed efficienza<br />

fondate sull’analisi del conto economico<br />

Fasi del <strong>controllo</strong> budgetario:<br />

isolamento delle varianze (variazioni,<br />

scostamenti) relative a ciascuna voce di conto<br />

economico<br />

scomposizione dello scostamento nelle sue<br />

determinazioni elementari<br />

analisi ed interpretazione delle informazioni<br />

ottenute<br />

Le analisi che si esamineranno sono:<br />

analisi degli scostamenti dei ricavi<br />

analisi degli scostamenti dei costi diretti di<br />

materie e manodopera diretta<br />

analisi degli scostamenti dei costi indiretti<br />

variabili<br />

analisi degli scostamenti dei costi indiretti fissi<br />

Il dettaglio delle analisi e delle modalità di<br />

esecuzione e interpretazione è riportato nelle<br />

“Note integrative per l’analisi degli scostamenti”.