Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

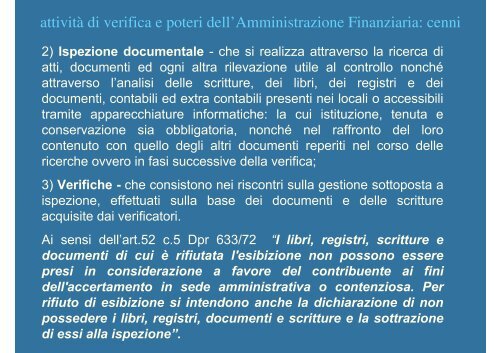

attività <strong>di</strong> <strong>verifica</strong> e poteri dell’Amministrazione Finanziaria: cenni<br />

2) Ispezione documentale che si realizza attraverso la ricerca <strong>di</strong><br />

atti, documenti ed ogni altra rilevazione utile al controllo nonché<br />

attraverso l’analisi <strong>delle</strong> scritture, dei libri, dei registri e dei<br />

documenti, contabili ed extra contabili presenti nei locali o accessibili<br />

tramite apparecchiature informatiche: la cui istituzione, tenuta e<br />

conservazione sia obbligatoria, nonché nel raffronto del loro<br />

contenuto con quello degli altri documenti reperiti nel corso <strong>delle</strong><br />

ricerche ovvero in fasi successive della <strong>verifica</strong>;<br />

3) Verifiche che consistono nei riscontri sulla gestione sottoposta a<br />

ispezione, effettuati sulla base dei documenti e <strong>delle</strong> scritture<br />

acquisite dai <strong>verifica</strong>tori.<br />

Ai sensi dell’art.52 c.5 Dpr 633/72 “I libri, registri, scritture e<br />

documenti <strong>di</strong> cui è rifiutata l'esibizione non possono essere<br />

presi in considerazione a favore del contribuente ai fini<br />

dell'accertamento in sede amministrativa o contenziosa. Per<br />

rifiuto <strong>di</strong> esibizione si intendono anche la <strong>di</strong>chiarazione <strong>di</strong> non<br />

possedere i libri, registri, documenti e scritture e la sottrazione<br />

<strong>di</strong> essi alla ispezione”.