Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

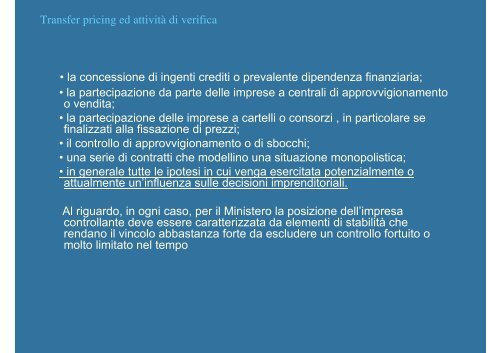

<strong>Transfer</strong> <strong>pricing</strong> ed attività <strong>di</strong> <strong>verifica</strong><br />

•la concessione <strong>di</strong> ingenti cre<strong>di</strong>ti o prevalente <strong>di</strong>pendenza finanziaria;<br />

•la partecipazione da parte <strong>delle</strong> imprese a centrali <strong>di</strong> approvvigionamento<br />

o ven<strong>di</strong>ta;<br />

•la partecipazione <strong>delle</strong> imprese a cartelli o consorzi , in particolare se<br />

finalizzati alla fissazione <strong>di</strong> prezzi;<br />

•il controllo <strong>di</strong> approvvigionamento o <strong>di</strong> sbocchi;<br />

•una serie <strong>di</strong> contratti che modellino una situazione monopolistica;<br />

•in generale tutte le ipotesi in cui venga esercitata potenzialmente o<br />

attualmente un’influenza sulle decisioni impren<strong>di</strong>toriali.<br />

Al riguardo, in ogni caso, per il Ministero la posizione dell’impresa<br />

controllante deve essere caratterizzata da elementi <strong>di</strong> stabilitàche<br />

rendano il vincolo abbastanza forte da escludere un controllo fortuito o<br />

molto limitato nel tempo