Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

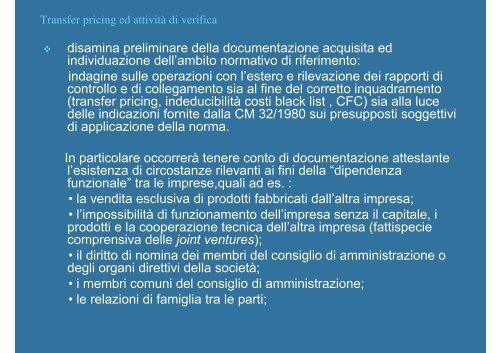

<strong>Transfer</strong> <strong>pricing</strong> ed attività <strong>di</strong> <strong>verifica</strong><br />

<br />

<strong>di</strong>samina preliminare della documentazione acquisita ed<br />

in<strong>di</strong>viduazione dell’ambito normativo <strong>di</strong> riferimento:<br />

indagine sulle operazioni con l’estero e rilevazione dei rapporti <strong>di</strong><br />

controllo e <strong>di</strong> collegamento sia al fine del corretto inquadramento<br />

(transfer <strong>pricing</strong>, indeducibilitàcosti black list , CFC) sia alla luce<br />

<strong>delle</strong> in<strong>di</strong>cazioni fornite dalla CM 32/1980 sui presupposti soggettivi<br />

<strong>di</strong> applicazione della norma.<br />

In particolare occorreràtenere conto <strong>di</strong> documentazione attestante<br />

l’esistenza <strong>di</strong> circostanze rilevanti ai fini della “<strong>di</strong>pendenza<br />

funzionale”tra le imprese,quali ad es. :<br />

•la ven<strong>di</strong>ta esclusiva <strong>di</strong> prodotti fabbricati dall’altra impresa;<br />

•l’impossibilità<strong>di</strong> funzionamento dell’impresa senza il capitale, i<br />

prodotti e la cooperazione tecnica dell’altra impresa (fattispecie<br />

comprensiva <strong>delle</strong> joint ventures);<br />

•il <strong>di</strong>ritto <strong>di</strong> nomina dei membri del consiglio <strong>di</strong> amministrazione o<br />

degli organi <strong>di</strong>rettivi della società;<br />

•i membri comuni del consiglio <strong>di</strong> amministrazione;<br />

•le relazioni <strong>di</strong> famiglia tra le parti;