Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

Transfer pricing e attività di verifica - Liguria - Agenzia delle Entrate

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

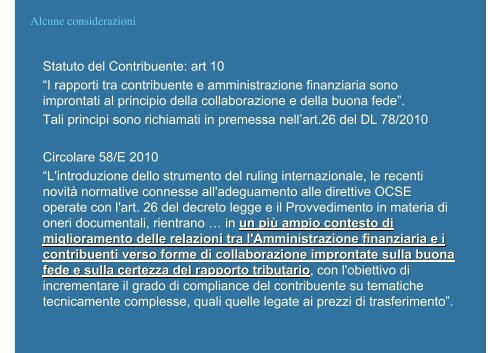

Alcune considerazioni<br />

Statuto del Contribuente: art 10<br />

“I rapporti tra contribuente e amministrazione finanziaria sono<br />

improntati al principio della collaborazione e della buona fede”.<br />

Tali principi sono richiamati in premessa nell’art.26 del DL 78/2010<br />

Circolare 58/E 2010<br />

“L'introduzione dello strumento del ruling internazionale, le recenti<br />

novitànormative connesse all'adeguamento alle <strong>di</strong>rettive OCSE<br />

operate con l'art. 26 del decreto legge e il Provve<strong>di</strong>mento in materia <strong>di</strong><br />

oneri documentali, rientrano …in un più ampio contesto <strong>di</strong><br />

miglioramento <strong>delle</strong> relazioni tra l'Amministrazione finanziaria e i<br />

contribuenti verso forme <strong>di</strong> collaborazione improntate sulla buona<br />

fede e sulla certezza del rapporto tributario, con l'obiettivo <strong>di</strong><br />

incrementare il grado <strong>di</strong> compliance del contribuente su tematiche<br />

tecnicamente complesse, quali quelle legate ai prezzi <strong>di</strong> trasferimento”.