CittadinoOttobre2009 (pdf) - Comune di Piazzola sul Brenta

CittadinoOttobre2009 (pdf) - Comune di Piazzola sul Brenta

CittadinoOttobre2009 (pdf) - Comune di Piazzola sul Brenta

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

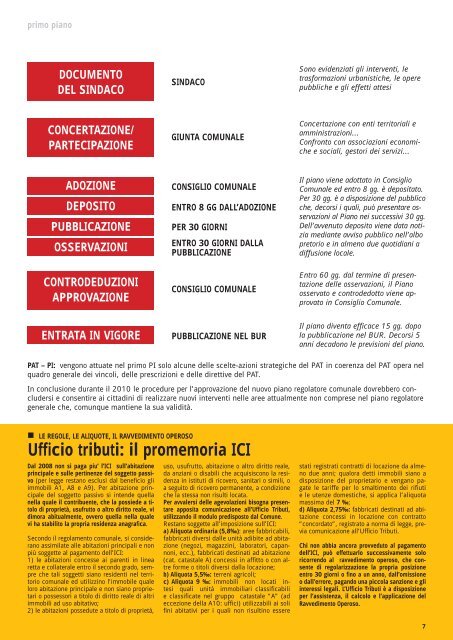

primo piano<br />

DOCUMENTO<br />

DEL SINDACO<br />

SINDACO<br />

Sono evidenziati gli interventi, le<br />

trasformazioni urbanistiche, le opere<br />

pubbliche e gli effetti attesi<br />

CONCERTAZIONE/<br />

PARTECIPAZIONE<br />

GIUNTA COMUNALE<br />

Concertazione con enti territoriali e<br />

amministrazioni...<br />

Confronto con associazioni economiche<br />

e sociali, gestori dei servizi...<br />

ADOZIONE<br />

DEPOSITO<br />

PUBBLICAZIONE<br />

OSSERVAZIONI<br />

CONTRODEDUZIONI<br />

APPROVAZIONE<br />

ENTRATA IN VIGORE<br />

CONSIGLIO COMUNALE<br />

ENTRO 8 GG DALL’ADOZIONE<br />

PER 30 GIORNI<br />

ENTRO 30 GIORNI DALLA<br />

PUBBLICAZIONE<br />

CONSIGLIO COMUNALE<br />

PUBBLICAZIONE NEL BUR<br />

Il piano viene adottato in Consiglio<br />

Comunale ed entro 8 gg. è depositato.<br />

Per 30 gg. è a <strong>di</strong>sposizione del pubblico<br />

che, decorsi i quali, può presentare osservazioni<br />

al Piano nei successivi 30 gg.<br />

Dell’avvenuto deposito viene data notizia<br />

me<strong>di</strong>ante avviso pubblico nell’albo<br />

pretorio e in almeno due quoti<strong>di</strong>ani a<br />

<strong>di</strong>ffusione locale.<br />

Entro 60 gg. dal termine <strong>di</strong> presentazione<br />

delle osservazioni, il Piano<br />

osservato e controdedotto viene approvato<br />

in Consiglio Comunale.<br />

Il piano <strong>di</strong>venta efficace 15 gg. dopo<br />

la pubblicazione nel BUR. Decorsi 5<br />

anni decadono le previsioni del piano.<br />

PAT – PI: vengono attuate nel primo PI solo alcune delle scelte-azioni strategiche del PAT in coerenza del PAT opera nel<br />

quadro generale dei vincoli, delle prescrizioni e delle <strong>di</strong>rettive del PAT.<br />

In conclusione durante il 2010 le procedure per l’approvazione del nuovo piano regolatore comunale dovrebbero concludersi<br />

e consentire ai citta<strong>di</strong>ni <strong>di</strong> realizzare nuovi interventi nelle aree attualmente non comprese nel piano regolatore<br />

generale che, comunque mantiene la sua vali<strong>di</strong>tà.<br />

LE REGOLE, LE ALIQUOTE, IL RAVVEDIMENTO OPEROSO<br />

Ufficio tributi: il promemoria ICI<br />

Dal 2008 non si paga piu’ l’ICI <strong>sul</strong>l’abitazione<br />

principale e <strong>sul</strong>le pertinenze del soggetto passivo<br />

(per legge restano esclusi dal beneficio gli<br />

immobili A1, A8 e A9). Per abitazione principale<br />

del soggetto passivo si intende quella<br />

nella quale il contribuente, che la possiede a titolo<br />

<strong>di</strong> proprietà, usufrutto o altro <strong>di</strong>ritto reale, vi<br />

<strong>di</strong>mora abitualmente, ovvero quella nella quale<br />

vi ha stabilito la propria residenza anagrafica.<br />

Secondo il regolamento comunale, si considerano<br />

assimilate alle abitazioni principali e non<br />

più soggette al pagamento dell’ICI:<br />

1) le abitazioni concesse ai parenti in linea<br />

retta e collaterale entro il secondo grado, sempre<br />

che tali soggetti siano residenti nel territorio<br />

comunale ed utilizzino l’immobile quale<br />

loro abitazione principale e non siano proprietari<br />

o possessori a titolo <strong>di</strong> <strong>di</strong>ritto reale <strong>di</strong> altri<br />

immobili ad uso abitativo;<br />

2) le abitazioni possedute a titolo <strong>di</strong> proprietà,<br />

ottobre 2009<br />

uso, usufrutto, abitazione o altro <strong>di</strong>ritto reale,<br />

da anziani o <strong>di</strong>sabili che acquisiscono la residenza<br />

in istituti <strong>di</strong> ricovero, sanitari o simili, o<br />

a seguito <strong>di</strong> ricovero permanente, a con<strong>di</strong>zione<br />

che la stessa non ri<strong>sul</strong>ti locata.<br />

Per avvalersi delle agevolazioni bisogna presentare<br />

apposita comunicazione all’Ufficio Tributi,<br />

utilizzando il modulo pre<strong>di</strong>sposto dal <strong>Comune</strong>.<br />

Restano soggette all’imposizione <strong>sul</strong>l’ICI:<br />

a) Aliquota or<strong>di</strong>naria (5,8‰): aree fabbricabili,<br />

fabbricati <strong>di</strong>versi dalle unità a<strong>di</strong>bite ad abitazione<br />

(negozi, magazzini, laboratori, capannoni,<br />

ecc.), fabbricati destinati ad abitazione<br />

(cat. catastale A) concessi in affitto o con altre<br />

forme o titoli <strong>di</strong>versi dalla locazione;<br />

b) Aliquota 5,5‰: terreni agricoli;<br />

c) Aliquota 9 ‰: immobili non locati intesi<br />

quali unità immobiliari classificabili<br />

e classificate nel gruppo catastale “A” (ad<br />

eccezione della A10: uffici) utilizzabili ai soli<br />

fini abitativi per i quali non ri<strong>sul</strong>tino essere<br />

stati registrati contratti <strong>di</strong> locazione da almeno<br />

due anni; qualora detti immobili siano a<br />

<strong>di</strong>sposizione del proprietario e vengano pagate<br />

le tariffe per lo smaltimento dei rifiuti<br />

e le utenze domestiche, si applica l’aliquota<br />

massima del 7 ‰;<br />

d) Aliquota 2,75‰: fabbricati destinati ad abitazione<br />

concessi in locazione con contratto<br />

“concordato”, registrato a norma <strong>di</strong> legge, previa<br />

comunicazione all’Ufficio Tributi.<br />

Chi non abbia ancora provveduto al pagamento<br />

dell’ICI, può effettuarlo successivamente solo<br />

ricorrendo al ravve<strong>di</strong>mento operoso, che consente<br />

<strong>di</strong> regolarizzazione la propria posizione<br />

entro 30 giorni o fino a un anno, dall’omissione<br />

o dall’errore, pagando una piccola sanzione e gli<br />

interessi legali. L’Ufficio Tributi è a <strong>di</strong>sposizione<br />

per l’assistenza, il calcolo e l’applicazione del<br />

Ravve<strong>di</strong>mento Operoso.<br />

7