OBBLIGAZIONI - Il Sole 24 Ore

OBBLIGAZIONI - Il Sole 24 Ore

OBBLIGAZIONI - Il Sole 24 Ore

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

16<br />

www.ilsole<strong>24</strong>ore.com/indicienumeri<br />

Venerdì 17 Agosto 2012<br />

N. 226<br />

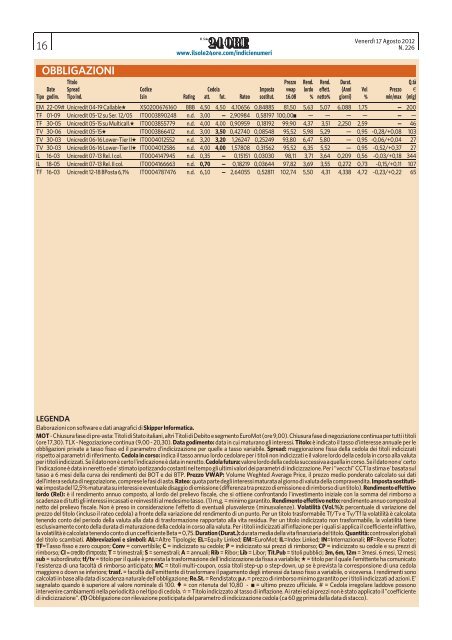

<strong>OBBLIGAZIONI</strong><br />

Titolo Prezzo Rend. Rend. Durat. Q.tà<br />

Date Spread Codice Cedola Imposta vwap lordo effett. (Anni Vol Prezzo #<br />

Tipo godim. Tipo ind. Isin Rating att. fut. Rateo sostitut. 16.08 % netto% giorni) % min/max (mlg)<br />

EM 22-09# Unicredit 04-19 Callablem XS0200676160 BBB 4,50 4,50 4,10656 0,84885 81,50 5,63 5,07 6,088 1,75 — 200<br />

TF 01-09 Unicredit 05-12 su Ser. 12/05 IT0003890<strong>24</strong>8 n.d. 3,00 — 2,90984 0,58197 100,001 — — — — — —<br />

TF 30-05 Unicredit 05-15 su Multicall.m IT0003855779 n.d. 4,00 4,00 0,90959 0,18192 99,90 4,37 3,51 2,250 2,59 — 46<br />

TV 30-06 Unicredit 05-15m IT0003866412 n.d. 3,00 3,50 0,42740 0,08548 95,52 5,98 5,29 — 0,95 -0,28/+0,08 103<br />

TV 30-03 Unicredit 06-16 Lower-Tier IIm IT0004012552 n.d. 3,20 3,20 1,26<strong>24</strong>7 0,25<strong>24</strong>9 93,80 6,47 5,80 — 0,95 -0,06/+0,04 27<br />

TV 30-03 Unicredit 06-16 Lower-Tier IIm IT0004012586 n.d. 4,00 4,00 1,57808 0,31562 95,52 6,35 5,52 — 0,95 -0,52/+0,37 27<br />

IL 16-03 Unicredit 07-13 Rel. I col. IT0004147945 n.d. 0,35 — 0,15151 0,03030 98,11 3,71 3,64 0,209 0,56 -0,03/+0,18 344<br />

IL 18-05 Unicredit 07-13 Rel. II col. IT0004166663 n.d. 0,70 — 0,18219 0,03644 97,82 3,69 3,55 0,272 0,73 -0,15/+0,11 107<br />

TF 16-03 Unicredit 12-18 BPosta 6,1% IT0004787476 n.d. 6,10 — 2,64055 0,52811 102,74 5,50 4,31 4,338 4,72 -0,23/+0,22 65<br />

LEGENDA<br />

Elaborazioni con software e dati anagrafici di Skipper Informatica.<br />

MOT-Chiusurafasedipre-asta:TitolidiStatoitaliani,altriTitolidiDebitoesegmentoEuroMot(ore9,00).Chiusurafasedinegoziazionecontinuapertuttiititoli<br />

(ore 17,30). TLX - Negoziazione continua (9,00 - 20,30). Data godimento: data in cui maturano gli interessi. Titolo: è indicato il tasso d'interesse annuale per le<br />

obbligazioni private a tasso fisso ed il parametro d'indicizzazione per quelle a tasso variabile. Spread: maggiorazione fissa della cedola dei titoli indicizzati<br />

rispetto ai parametri di riferimento. Cedola in corso: indica il tasso annuo lordo cedolare per i titoli non indicizzati e il valore lordo della cedola in corso alla valuta<br />

perititoliindicizzati.Seildatononècertol'indicazioneèdatainneretto.Cedolafutura:valorelordodellacedolasuccessivaaquellaincorso.Seildatonone'certo<br />

l'indicazioneèdata in neretto ed e' stimato ipotizzando costantinel tempogli ultimi valori deiparametri di indicizzazione. Peri “vecchi” CCTla stima e' basata sul<br />

tasso a 6 mesi della curva dei rendimenti dei BOT e dei BTP. Prezzo VWAP: Volume Weghted Average Price, il prezzo medio ponderato calcolato sui dati<br />

dell’interasedutadinegoziazione,compreselefasidi asta.Rateo:quotapartedegli interessimaturataal giornodivalutadellacompravendita.Imposta sostitutiva:impostadel12,5%maturatasuinteressieeventualedisaggiodiemissione(differenzatraprezzodiemissioneedirimborsodiuntitolo).Rendimentoeffettivo<br />

lordo (Rel): è il rendimento annuo composto, al lordo del prelievo fiscale, che si ottiene confrontando l'investimento iniziale con la somma del rimborso a<br />

scadenzaedi tuttigli interessiincassati ereinvestitial medesimotasso. (1)m.g.= minimogarantito. Rendimentoeffettivonetto:rendimento annuocompostoal<br />

netto del prelievo fiscale. Non è preso in considerazione l'effetto di eventuali plusvalenze (minusvalenze). Volatilità (Vol.%): percentuale di variazione del<br />

prezzo del titolo (incluso il rateo cedola) a fronte della variazione del rendimento di un punto. Per un titolo trasformabile Tf/Tv e Tv/Tf la volatilità è calcolata<br />

tenendo conto del periodo della valuta alla data di trasformazione rapportato alla vita residua. Per un titolo indicizzato non trasformabile, la volatilità tiene<br />

esclusivamente conto della durata di maturazione della cedola in corso alla valuta. Per i titoli indicizzati all’inflazione per i quali si applica il coefficiente inflattivo,<br />

lavolatilitàècalcolatatenendoconto diuncoefficienteBeta=0,75.Duration(Durat.):durata mediadellavitafinanziariadeltitolo.Quantità:controvaloriglobali<br />

del titolo scambiati. Abbreviazioni e simboli: AL=Altre Tipologie; EL=Equity Linked; EM=EuroMot; IL=Index Linked; IN=Internazionali; RF=Reverse Floater;<br />

TF=Tasso fisso e zero coupon; Conv = convertibile; C = indicizzato su cedole; P = indicizzato sui prezzi di rimborso; CP = indicizzato su cedole e su prezzi di<br />

rimborso; CI = credito d'imposta; T = trimestrali; S = semestrali; A = annuali; Rib = Ribor; Lib = Libor; Tit.Pub = titoli pubblici; 3m, 6m, 12m = 3mesi. 6 mesi, 12 mesi;<br />

sub = subordinato; tf/tv = titolo per il quale è prevista la trasformazione dell'indicizzazione da fissa a variabile; m = titolo per il quale l'emittente ha comunicato<br />

l'esistenza di una facoltà di rimborso anticipato; MC = titoli multi-coupon, ossia titoli step-up o step-down, up se è prevista la corresponsione di una cedola<br />

maggiore o down se inferiore; trasf. = facoltà dell'emittente di trasformare il pagamento degli interessi da tasso fisso a variabile, o viceversa. I rendimenti sono<br />

calcolati in basealla data di scadenza naturale dell'obbligazione; Re.St. = Rendistato; p.r.= prezzo di rimborso minimo garantito per i titoli indicizzati ad azioni. E'<br />

segnalato quando è superiore al valore nominale di 100. X = con ritenuta del 10,80 - 1 = ultimo prezzo ufficiale. # = Cedola irregolare laddove possono<br />

intervenire cambiamenti nella periodicità o nel tipo di cedola. n = Titolo indicizzato al tasso di inflazione. Ai ratei ed ai prezzi non è stato applicato il "coefficiente<br />

di indicizzazione". (1) Obbligazione con rilevazione posticipata del parametro di indicizzazione cedola (ca 60 gg prima della data di stacco).