Fattura elettronica Manuale Utente

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

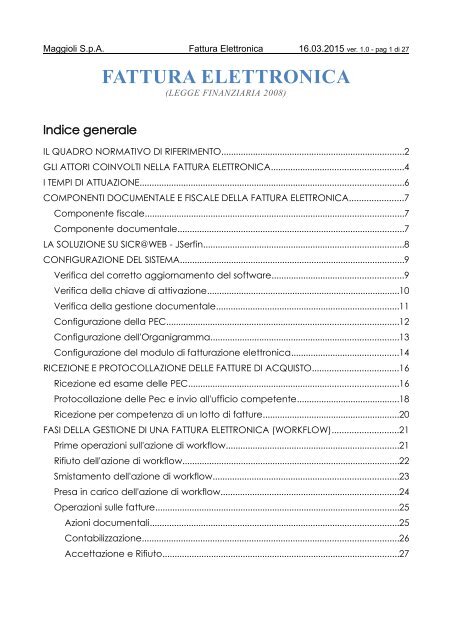

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 1 di 27<br />

FATTURA ELETTRONICA<br />

(LEGGE FINANZIARIA 2008)<br />

Indice generale<br />

IL QUADRO NORMATIVO DI RIFERIMENTO...........................................................................2<br />

GLI ATTORI COINVOLTI NELLA FATTURA ELETTRONICA......................................................4<br />

I TEMPI DI ATTUAZIONE............................................................................................................6<br />

COMPONENTI DOCUMENTALE E FISCALE DELLA FATTURA ELETTRONICA......................7<br />

Componente fiscale..........................................................................................................7<br />

Componente documentale.............................................................................................7<br />

LA SOLUZIONE SU SICR@WEB - JSerfin..................................................................................8<br />

CONFIGURAZIONE DEL SISTEMA............................................................................................9<br />

Verifica del corretto aggiornamento del software......................................................9<br />

Verifica della chiave di attivazione...............................................................................10<br />

Verifica della gestione documentale...........................................................................11<br />

Configurazione della PEC...............................................................................................12<br />

Configurazione dell'Organigramma.............................................................................13<br />

Configurazione del modulo di fatturazione <strong>elettronica</strong>............................................14<br />

RICEZIONE E PROTOCOLLAZIONE DELLE FATTURE DI ACQUISTO...................................16<br />

Ricezione ed esame delle PEC......................................................................................16<br />

Protocollazione delle Pec e invio all'ufficio competente..........................................18<br />

Ricezione per competenza di un lotto di fatture........................................................20<br />

FASI DELLA GESTIONE DI UNA FATTURA ELETTRONICA (WORKFLOW)...........................21<br />

Prime operazioni sull'azione di workflow.......................................................................21<br />

Rifiuto dell'azione di workflow.........................................................................................22<br />

Smistamento dell'azione di workflow............................................................................23<br />

Presa in carico dell'azione di workflow.........................................................................24<br />

Operazioni sulle fatture....................................................................................................25<br />

Azioni documentali......................................................................................................25<br />

Contabilizzazione.........................................................................................................26<br />

Accettazione e Rifiuto.................................................................................................27

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 2 di 27<br />

IL QUADRO NORMATIVO DI RIFERIMENTO<br />

La Finanziaria 2008 ha stabilito che la trasmissione delle fatture elettroniche destinate<br />

all’amministrazione dello stato deve essere effettuata attraverso il Sistema di Interscambio<br />

(SDI).<br />

Queste le principali norme di riferimento in tema di fatturazione <strong>elettronica</strong>:<br />

• Legge numero 244 del 24 dicembre 2007, disposizioni per la formazione del bilancio<br />

annuale e pluriennale dello Stato (Legge finanziaria 2008) (Gazzetta Ufficiale<br />

numero 300 del 28 dicembre 2007) come modificata dal Decreto Legislativo 201<br />

del 2011.<br />

È la norma che istituisce (articolo 1, commi 209-214) l’obbligo di fatturazione<br />

<strong>elettronica</strong> verso la Pubblica Amministrazione. Le fatture in forma cartacea non<br />

possono essere accettate da parte della Pubblica Amministrazione, né è possibile<br />

procedere al relativo pagamento. La trasmissione delle fatture avviene attraverso il<br />

Sistema di Interscambio (SDI).<br />

• Decreto 7 marzo 2008, individuazione del gestore del Sistema di Interscambio della<br />

fatturazione <strong>elettronica</strong> nonché delle relative attribuzioni e competenze, ai sensi<br />

dell’articolo 1, comma 212 della legge numero 244 del 2007 (Gazzetta Ufficiale<br />

numero 103 del 3 maggio 2008).<br />

Primo decreto attuativo della Legge numero 244 del 2007, individua nell’Agenzia<br />

delle Entrate il gestore del Sistema di interscambio (SDI), ne definisce i compiti, le<br />

responsabilità e individua nella Sogei SpA la struttura dedicata ai servizi strumentali e<br />

alla conduzione tecnica del SDI.<br />

• Decreto 3 aprile 2013, regolamento in materia di emissione, trasmissione e<br />

ricevimento della fattura <strong>elettronica</strong> da applicarsi alle amministrazioni pubbliche ai<br />

sensi dell'articolo 1, comma 213, della legge 24 dicembre 2007, numero 244<br />

(Gazzetta Ufficiale numero 118 del 22 maggio 2013).<br />

Secondo decreto attuativo della Legge numero 244 del 2007, rappresenta il<br />

regolamento che definisce il processo di emissione, trasmissione e ricevimento della<br />

fattura <strong>elettronica</strong> attraverso il Sistema di Interscambio (SDI).<br />

• Decreto Legge 24 aprile 2014, n. 66. Misure urgenti per la competitività e la giustizia<br />

sociale (art 25).<br />

Il decreto anticipa al 31 marzo 2015 il termine di decorrenza degli obblighi di<br />

fatturazione <strong>elettronica</strong> per le amministrazioni centrali di cui all'articolo 6, comma 3,<br />

del decreto del Ministro dell'economia e delle finanze del 3 aprile 2013, n. 55 e per le<br />

amministrazioni locali di cui al comma 209 della legge n. 244 del 2007.

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 3 di 27<br />

• Decreto del Presidente della Repubblica 26 ottobre 1972, numero 633, come<br />

modificato dalla Legge numero 228 del 24 dicembre 2012 (Legge di Stabilità).<br />

La legge di Stabilità recepisce nell’articolo 1, commi 324-335 la Direttiva 2010/45/UE<br />

modificando il DPR 633/72. Gli articoli 21 e 39 modificati contengono la definizione di<br />

fattura <strong>elettronica</strong>, le caratteristiche e i requisiti tecnici della stessa, esempi di<br />

modalità tecniche per garantire autenticità dell'origine e integrità del contenuto<br />

della fattura <strong>elettronica</strong> e modalità di conservazione.<br />

• Direttiva comunitaria 45 del 2010 relativa al sistema comune d'imposta sul valore<br />

aggiunto per quanto riguarda le norme in materia di fatturazione <strong>elettronica</strong><br />

La direttiva modifica, per quanto concerne le norme in materia di fatturazione, la<br />

direttiva 2006/112/CE, dettando una serie di indicazioni e misure di semplificazione<br />

circa le modalità di emissione, gestione e conservazione della fattura <strong>elettronica</strong>.<br />

• Direttiva 2006/112/CE del Consiglio Europeo del 28 novembre 2006, relativa al<br />

sistema comune d’imposta sul valore aggiunto.<br />

È la Direttiva che fissa le condizioni e le norme riguardanti l’imposta sul valore<br />

aggiunto per assicurare il corretto funzionamento del mercato interno UE.<br />

• Decreto MEF del 17 giugno 2014 (Gazzetta Ufficiale del 26 giugno 2014, numero<br />

146).<br />

Il decreto disciplina gli obblighi fiscali relativi ai documenti informatici, ai sensi<br />

dell’art. 21, comma 5 del D.lgs. numero 82 del 7 marzo 2005 (Codice<br />

amministrazione digitale). Tra gli obblighi, la conservazione e l’assoluzione<br />

dell’imposta di bollo.<br />

Per altre circolari e risoluzioni si rimanda alla pagina istituzionale www.fatturapa.gov.it

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 4 di 27<br />

GLI ATTORI COINVOLTI NELLA FATTURA ELETTRONICA<br />

Osservazioni sul modello imposto dall'Agenzia per l'Italia Digitale:<br />

• Il ruolo centrale del sistema è occupato dal Sistema di Interscambio (in seguito<br />

denominato SDI). Si tratta di un sistema informatico gestito dall'Agenzia delle<br />

Entrate con il quale si può comunicare solo via Pec o, usando appositi software,<br />

atraverso altri canali informatici.<br />

• Sono vietate le trasmissioni dirette dal fornitore all'Ente e viceversa: qualsiasi<br />

documento scambiato tra fornitore ed Ente deve passare dal SDI.<br />

• Il fornitore invia le fatture all'SDI. Il SDI ne invia una copia all'Ente e un'altra alla<br />

Ragioneria Generale dello Stato per alimentare il monitoraggio della finanza<br />

pubblica.<br />

• Sono previsti gli intermediari: si tratta di sistemi informatici gestiti da Enti Pubblici o<br />

da aziende private che svolgono per conto dei fornitori e/o degli Enti Pubblici le<br />

attività di gestione delle fatture elettroniche: consegna, conservazione, ecc...<br />

• Sono previste le "notifiche": si tratta di comunicazioni contenenti l'esito delle<br />

comunicazioni precedenti. Si tratta di notifiche di operazioni andate a buon fine o<br />

notifiche di operazioni non completate nel qual caso la notifica riporta anche la<br />

causa dell'esito negativo.<br />

• Le fatture inviate sono files XML con una struttura ben precisa e non modificabile.<br />

Questi files non possono essere generati con un normale programma di<br />

videoscrittura ma devono essere prodotti con Sicr@web.<br />

• Il fornitore può trasmettere le fatture raggruppandole in "lotti". Ogni lotto deve<br />

contenere fatture destinate alla medesima P.A.

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 5 di 27<br />

• Non si possono inviare lotti di fatture genericamente ad una P.A.: il fornitore deve<br />

identificare, all'interno della P.A. destinataria, l'esatto ufficio al quale sono destinate<br />

le sue fatture.<br />

Ogni ufficio è identificato dal "Codice Univoco Ufficio" come risulta nell'Indice delle<br />

Pubbliche Amministrazioni (iPA) dove ogni Ente ha censito i propri uffici di<br />

fatturazione <strong>elettronica</strong>.<br />

L'iPA ha attribuito, in modo automatico, un "Ufficio di fatturazione <strong>elettronica</strong><br />

predefinito" per ciascuna Pubblica Amministrazione.<br />

• I lotti di fatture sono firmati dal fornitore e, per ciascun lotto, il SDI aggiunge un<br />

secondo file contenente un'informazione molto importante: l'Identificativo del<br />

Sistema di Interscambio. Si tratta di un numero che deve essere citato in ogni<br />

comunicazione nella quale si voglia riferire una qualsiasi fattura di un lotto.<br />

• Il primo passaggio obbligatorio di una fattura <strong>elettronica</strong> appena entra nell'Ente<br />

Pubblico è il Protocollo. Si tratta di un'operazione inderogabile e che deve<br />

riguardare l'intero lotto: è il lotto di fatture che viene protocollato (con il protocollo<br />

esterno) e non le singole fatture. Quest'ultime possono eventualmente essere<br />

protocollate successivamente con un numero di protocollo interno.

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 6 di 27<br />

I TEMPI DI ATTUAZIONE<br />

Tutte le fatture emesse dal 31 marzo 2015 devono essere inviate in formato elettronico.<br />

Eventuali fatture emesse in formato cartaceo prima del 31 marzo 2015 e ricevute dopo<br />

tale data possono ancora essere registrate e pagate ma solo entro un massimo di tre mesi<br />

da tale data, oltre i quali la fattura deve essere riemessa in formato elettronico.

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 7 di 27<br />

COMPONENTI DOCUMENTALE E FISCALE DELLA FATTURA ELETTRONICA<br />

A prima vista potrebbe sembrare che la fattura <strong>elettronica</strong> sia esclusivamente una<br />

questione di contabilità. Non è affatto così: la fattura <strong>elettronica</strong> è formata d una grossa<br />

componente documentale e la componente fiscale non solo è ridotta, ma non è per<br />

nulla cambiata rispetto alla gestione tradizionale cartacea delle fatture.<br />

Componente fiscale<br />

Da un punto di vista fiscale rimane in vigore il DECRETO DEL PRESIDENTE DELLA REPUBBLICA<br />

26 ottobre 1972, n. 633 con le sue successive modifiche ed integrazioni.<br />

La fattura <strong>elettronica</strong> impone il trattamento delle fatture ricevute in modo elettronico<br />

esattamente come se queste fossero state ricevute in modo cartaceo: le fatture<br />

elettroniche devono essere ricevute, accettate o rifiutate, contabilizzate e pagate<br />

esattamente con gli stessi criteri con i quali si operava per le fatture cartacee. Cambia<br />

solo il mezzo scelto per operare (elettronico e non più cartaceo) ma non cambiano<br />

affatto i criteri adottati per agire in un modo piuttosto che in un altro.<br />

Componente documentale<br />

La fattura viene trasmessa, in formato elettronico, in un file. Questo file è firmato<br />

<strong>elettronica</strong>mente e quindi ogni rappresentazione cartacea della fattura <strong>elettronica</strong>, cioè<br />

la sua stampa, è possibile ma priva di ogni valore legale.<br />

Abbiamo detto che la normativa fiscale non è cambiata e quindi la conservazione del<br />

documento di acquisto deve avere per oggetto l'unico elemento fiscalmente valido e<br />

cioè il file ricevuto dal SDI firmato <strong>elettronica</strong>mente.<br />

Venendo a mancare il supporto cartaceo la componente documentale del sistema<br />

informativo dell'Ente assume un ruolo fordamentale: tutte le figure dell'Ente coinvolte nella<br />

gestione di una fattura di acquisto devono avere a disposizione, ed essere in grado di<br />

usare, strumenti adatti per trattare una fattura di acquisto contenuta su un file.<br />

Le operazioni possibili su una fattura sono sempre state, e rimangono, le seguenti:<br />

• protocollazione<br />

• smistamento ad altro ufficio<br />

• accettazione del documento<br />

• rifiuto del documento (con comunicazione ed accordo con il fornitore)<br />

• conservazione a norma

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 20 di 27<br />

Ricezione per competenza di un lotto di fatture<br />

Entriamo ora nel modo del workflow: il lotto di fatture ricevuto inizia la sua fase<br />

documentale passando da un ufficio all'altro per effetto degli smistamenti, siano essi<br />

atomatici o manuali.<br />

Il workflow è un componente fondamentale della suite Sicr@web: il suo compito è quello<br />

di orchestrare le attività necessarie per portare a compimento un iter (in questo caso l'iter<br />

di liquidazione di una fattura di acquisto). Orchestrare significa assegnare a ciascun<br />

utente coinvolto le azioni a lui assegnate nel momento esatto in cui quelle azioni devono<br />

essere compiute secondo uno schema definito e coerente con le procedure operative<br />

dell'Ente.<br />

La fattura <strong>elettronica</strong> di Sicr@web cointiene già molti iter predefiniti, uno per ogni possibile<br />

tipologia di documento. Se non avete esigenze particolari quegli iter sono sufficienti.<br />

All'ufficio destinatario del lotto di fatture, viene recapitata una notifica che compare<br />

automaticamente sul video di tutti gli utenti appartenenti a quell'ufficio:<br />

N.B. se l'utente ha modificato le preferenze di visualizzazione per le notifiche del workflow,<br />

queste potrebbero apparire in modo diverso.<br />

Cliccando sull'attività comparsa in basso a destra, o altrove in funzione delle<br />

personalizzazioni, compare la maschera specifica dell'azione richiesta:

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 21 di 27<br />

FASI DELLA GESTIONE DI UNA FATTURA ELETTRONICA (WORKFLOW)<br />

Prime operazioni sull'azione di workflow<br />

Il lotto di fatture assegnato per competenza è, prima di tutto, un'azione che il workflow ha<br />

assegnato all'utente e, come tale, l'utente ha la facoltà di procedere in tre modi:<br />

• rifiutare l'azione<br />

• smistare l'azione ad altro ufficio o utente<br />

• prendere in carico l'azione<br />

N.B. la presa in carico o il rifiuto dell'azione non vanno assolutamente confuse con<br />

l'accettazione o rifiuto della fattura dei quali parleremo più avanti.<br />

Per decidere se prendere in carico o meno l'azione, l'utente può esaminare il lotto di<br />

fatture premendo il bottone "Apri il documento":<br />

La finestra che si apre è la maschera principale per la gestione di un lotto di fatture. Nei<br />

paragrafi successivi analizzeremo più nel dettaglio questa maschera ma, per il momento,<br />

limitiamoci a capire come visualizzare le fatture premendo il bottone evidenziato:<br />

dalla visualizzazione del protocollo è possibile, con il consueto bottone "Vedi originale"<br />

aprire le fatture contenute nel lotto.

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 22 di 27<br />

Rifiuto dell'azione di workflow<br />

Se premo il bottone "Rifiuta":<br />

l'azione torna al mittente e cioè all'ufficio che è stato impostato come "Mittente interno"<br />

nella protocollazione della PEC:

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 23 di 27<br />

Smistamento dell'azione di workflow<br />

Qualora l'utente decida, per vari motivi, di passare per competenza e/o per conoscenza<br />

il lotto di fatture ad un altro ufficio, può usare il "bottone delle azioni documentali".<br />

N.B. questo bottone è presente in molti punti di Sicr@web e racchiude tutta la gestione<br />

documentale: da questo bottone è possibile fascicolare, iscrivere a registro, consultare la<br />

storia di un documento, aggiungere allegati, protocollare, firmare, inviare per posta, e<br />

molto altro ancora...<br />

usiamo la voce "Assegnazione" per riassegnare a qualcun altro l'azione di workflow:

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 24 di 27<br />

Presa in carico dell'azione di workflow<br />

Si noti che nelle figure precedenti i bottoni per operare sul lotto di fatture ricevute sono<br />

tutti disabilitati:<br />

e rimarranno disabilitati finché l'utente non prende in carico l'azione.<br />

N.B. se un'azione di workflow viene assegnata ad un ufficio, tutti gli utenti di quell'ufficio la<br />

possono vedere e tutti la possono portare a termine. Tuttavia, non appena uno di essi la<br />

prende in carico, l'azione scompare dalla lista delle azioni da completare di tutti gli altri<br />

utenti dello stesso ufficio.<br />

La presa in carico si ottiene<br />

premendo l'apposito<br />

bottone:<br />

ed abilita i bottoni<br />

per agire sul lotto:

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 25 di 27<br />

Operazioni sulle fatture<br />

Esaminiamo la maschera di gestione del lotto:<br />

Si noti che i bottoni riportati nella parte superiore della maschera sono identici a quelli<br />

riportati in ciascuna riga della griglia delle fatture contenute nel lotto. Questo perché è<br />

possibile operare sia su una particolare fattura sia sull'intero lotto. Nel secondo caso le<br />

operazioni compiute si intendono eseguite per tutte le fatture contenute nel lotto.<br />

Le operazioni eseguibili sul lotto e/o sulle singole fatture sono:<br />

• per le azioni documentali<br />

• per contabilizzare<br />

• per accettare<br />

• per rifiutare<br />

Azioni documentali<br />

le abbiamo già incontrate nei paragrafi precedenti e abbiamo visto che tra le molte<br />

funzionalità contiene lo smistamento, un'azione che permette di riassegnare l'iter, per<br />

competenza e/o per conoscenza, ad un altro ufficio. Altra azione documentale molto<br />

importante è quella che permette di fascicolare ed aggiungere, come allegato, ogni<br />

documento utile al ciclo di una fattura passiva.<br />

N.B. il bottone per le azioni documentali agisce sulla componente "documentale" del lotto<br />

o della singola fattura (e non sulla sua parte contabile). A differenza del lotto, per il quale<br />

la parte documentale è rappresentata dalla protocollazione della Pec, per le singole<br />

fattura la componente documentale viene creata la prima volta che l'utente preme sul<br />

bottone . In quest'ultimo caso viene infatti aperta una finestra che permette di<br />

impostare i destinatari per competenza/conoscenza della singola fattura avviando, se<br />

necessario, un dedicato iter di workflow in funzione dalla tipologia del documento<br />

(fattura, parcella, nota di credito, ecc...).

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 26 di 27<br />

Contabilizzazione<br />

fino a questo punto l'iter è prettamente documentale. E' servito per assegnare la fattura<br />

agli uffici competenti e per racogliere ogni informazione utile alla sua liquidazione. La<br />

fattura è ancora del tutto sconosciuta alla contabilità ma, premendo il bottone per<br />

contabilizzare, il lotto o la singola fattura vengono inseriti negli archivi della contabilità<br />

finanziaria e IVA ed inizia la loro fase "contabile". Dopo aver premuto il bottone<br />

"contabilizza" è possibile visualizzare la fattura registrata in contabilità premendo il bottone<br />

presente su ogni riga della griglia delle fatture:<br />

si noti che la fattura è già completa in ogni sua parte: l'assegnazione finanziaria è<br />

automatica se il fornitore ha specificato il CIG e quest'ultimo corrisponde ad un unico<br />

impegno di spesa.<br />

La causale di registrazione è quella<br />

impostata nei parametri della <strong>Fattura</strong><br />

Elettronica ma è possibile associare<br />

ciascun fornitore ad una particolare<br />

causale. A tal proposito aprire la voce<br />

a menù:<br />

e, dopo aver richiamato il fornitore,<br />

impostare la causale desiderata.

Maggioli S.p.A. <strong>Fattura</strong> Elettronica 16.03.2015 ver. 1.0 - pag 27 di 27<br />

Accettazione e Rifiuto<br />

la normativa che regolamente la <strong>Fattura</strong> Elettronica prevede che, a seguito della<br />

ricezione di una fattura <strong>elettronica</strong>, la Pubblica Amministrazione possa esercitare le<br />

funzioni di "accettazione" e di "rifiuto".<br />

Tecnicamente con l'accettazione e il rifiuto, Sicr@web avvia uno specifico iter di workflow<br />

che termina con l'invio al SDI di un apposito file XML, eventualmente protocollato come<br />

specificato nei parametri di configurazione. L'accettazione e il rifiuto comprendono<br />

anche la "contabilizzazione" con la differenza che con il rifiuto la fattura viene caricata in<br />

contabilità senza assegnazione finanziaria e non esigibile.<br />

N.B. Non sono chiari i contesti nei quali tali azioni possano essere compiute né le loro<br />

implicazioni fiscali. E' certo però che la normativa di riferimento in materia IVA rimane il<br />

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 e successive modifiche e<br />

integrazioni. Pertanto l'accettazione e il rifiuto di una fattura <strong>elettronica</strong> non esonera in<br />

nessun modo l'Ente dal rispetto di quanto stabilito dal precedente Decreto.<br />

Osservazioni:<br />

• il fornitore può reinviare un documento già inviato solo se il precedente è stato<br />

rifiutato dalla P.A.. Vedi paragrafo "VERIFICHE DI UNICITÀ DELLA FATTURA " in<br />

http://www.fatturapa.gov.it/export/fatturazione/SDI/Elenco_Controlli_V1.1.pdf<br />

• l'accettazione e il rifiuto possono essere esercitati entro 15 gg dalla ricezione della<br />

fattura. Si evidenzia che l’ente pubblico, in virtù dell’art. 42 del DL. N. 66/2014, ha 10<br />

gg di tempo dalla ricezione per la registrazione in contabilità nel registro unico<br />

delle fatture d’acquisto e quindi, in caso di rifiuto, potrebbero verificarsi due<br />

casistiche:<br />

- il cedente/prestatore non ha ancora registrato la sua fattura: in questo caso,<br />

avendo la PA inviato un rifiuto, il fornitore può spedire una nuova copia della<br />

fattura, corretta e con lo stesso numero e data;<br />

- il cedente/prestatore ha già registrato la sua fattura: in questo caso il<br />

cedente/prestatore deve, ai sensi dell’art. 26 del DPR 633/72, procedere<br />

all’emissione di una nota di accredito da inviare allo SDI e poi emettere una nuova<br />

fattura con nuovo numero e data ma medesima rappresentazione dell’operazione<br />

commerciale corretta.<br />

• scaduti i 15 giorni dalla ricezione della fattura, quest'ultima si considera accettata.<br />

Maggioli S.p.A.<br />

Settore sviluppo software contabilità