Efficienza economica dell'agricoltura biologica - Istituto Nazionale di ...

Efficienza economica dell'agricoltura biologica - Istituto Nazionale di ...

Efficienza economica dell'agricoltura biologica - Istituto Nazionale di ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Parte II: Il progetto SABIO. Filiere me<strong>di</strong>terranee biologiche e convenzionali<br />

frutticole mostra una variabilità piuttosto spinta ed in alcuni casi il <strong>di</strong>fferenziale supera abbondantemente il 150%<br />

(per un’analisi più approfon<strong>di</strong>ta sui prezzi si rimanda al capitolo 5 del presente volume).<br />

Inoltre, dall’analisi dei dati si evince come, sebbene non ci siano <strong>di</strong>fferenze molto marcate, i prezzi praticati sui<br />

mercati locali siano più elevati <strong>di</strong> quelli dei mercati nazionali. Il <strong>di</strong>fferenziale riscontrato tra i mercati geografici <strong>di</strong><br />

riferimento evidenzia che le aziende convenzionali, pur in presenza <strong>di</strong> una maggiore convenienza <strong>economica</strong>,<br />

ricorrono in misura contenuta ai mercati nazionali, concentrando i loro acquisti sui mercati locali. Diversa è la<br />

situazione per le aziende biologiche che, al contrario delle attese, preferiscono maggiormente i mercati extraregionali<br />

o anche esteri.<br />

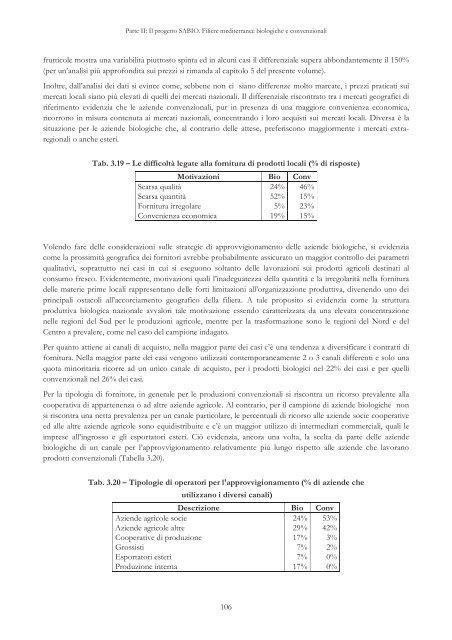

Tab. 3.19 – Le <strong>di</strong>fficoltà legate alla fornitura <strong>di</strong> prodotti locali (% <strong>di</strong> risposte)<br />

Motivazioni Bio Conv<br />

Scarsa qualità 24% 46%<br />

Scarsa quantità 52% 15%<br />

Fornitura irregolare 5% 23%<br />

Convenienza <strong>economica</strong> 19% 15%<br />

Volendo fare delle considerazioni sulle strategie <strong>di</strong> approvvigionamento delle aziende biologiche, si evidenzia<br />

come la prossimità geografica dei fornitori avrebbe probabilmente assicurato un maggior controllo dei parametri<br />

qualitativi, soprattutto nei casi in cui si eseguono soltanto delle lavorazioni sui prodotti agricoli destinati al<br />

consumo fresco. Evidentemente, motivazioni quali l’inadeguatezza della quantità e la irregolarità nella fornitura<br />

delle materie prime locali rappresentano delle forti limitazioni all’organizzazione produttiva, <strong>di</strong>venendo uno dei<br />

principali ostacoli all’accorciamento geografico della filiera. A tale proposito si evidenzia come la struttura<br />

produttiva <strong>biologica</strong> nazionale avvalori tale motivazione essendo caratterizzata da una elevata concentrazione<br />

nelle regioni del Sud per le produzioni agricole, mentre per la trasformazione sono le regioni del Nord e del<br />

Centro a prevalere, come nel caso del campione indagato.<br />

Per quanto attiene ai canali <strong>di</strong> acquisto, nella maggior parte dei casi c’è una tendenza a <strong>di</strong>versificare i contratti <strong>di</strong><br />

fornitura. Nella maggior parte dei casi vengono utilizzati contemporaneamente 2 o 3 canali <strong>di</strong>fferenti e solo una<br />

quota minoritaria ricorre ad un unico canale <strong>di</strong> acquisto, per i prodotti biologici nel 22% dei casi e per quelli<br />

convenzionali nel 26% dei casi.<br />

Per la tipologia <strong>di</strong> fornitore, in generale per le produzioni convenzionali si riscontra un ricorso prevalente alla<br />

cooperativa <strong>di</strong> appartenenza o ad altre aziende agricole. Al contrario, per il campione <strong>di</strong> aziende biologiche non<br />

si riscontra una netta prevalenza per un canale particolare, le percentuali <strong>di</strong> ricorso alle aziende socie cooperative<br />

ed alle altre aziende agricole sono equi<strong>di</strong>stribuite e c’è un maggior utilizzo <strong>di</strong> interme<strong>di</strong>ari commerciali, quali le<br />

imprese all’ingrosso e gli esportatori esteri. Ciò evidenzia, ancora una volta, la scelta da parte delle aziende<br />

biologiche <strong>di</strong> un canale per l’approvvigionamento relativamente più lungo rispetto alle aziende che lavorano<br />

prodotti convenzionali (Tabella 3.20).<br />

Tab. 3.20 – Tipologie <strong>di</strong> operatori per l'approvvigionamento (% <strong>di</strong> aziende che<br />

utilizzano i <strong>di</strong>versi canali)<br />

Descrizione Bio Conv<br />

Aziende agricole socie 24% 53%<br />

Aziende agricole altre 29% 42%<br />

Cooperative <strong>di</strong> produzione 17% 3%<br />

Grossisti 7% 2%<br />

Esportatori esteri 7% 0%<br />

Produzione interna 17% 0%<br />

106