Download presentatie - Loyens & Loeff

Download presentatie - Loyens & Loeff

Download presentatie - Loyens & Loeff

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

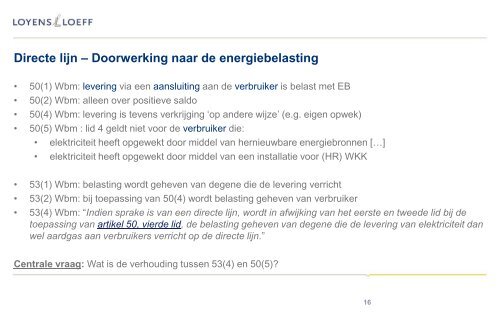

Directe lijn – Doorwerking naar de energiebelasting<br />

• 50(1) Wbm: levering via een aansluiting aan de verbruiker is belast met EB<br />

• 50(2) Wbm: alleen over positieve saldo<br />

• 50(4) Wbm: levering is tevens verkrijging ‘op andere wijze’ (e.g. eigen opwek)<br />

• 50(5) Wbm : lid 4 geldt niet voor de verbruiker die:<br />

• elektriciteit heeft opgewekt door middel van hernieuwbare energiebronnen […]<br />

• elektriciteit heeft opgewekt door middel van een installatie voor (HR) WKK<br />

• 53(1) Wbm: belasting wordt geheven van degene die de levering verricht<br />

• 53(2) Wbm: bij toepassing van 50(4) wordt belasting geheven van verbruiker<br />

• 53(4) Wbm: “Indien sprake is van een directe lijn, wordt in afwijking van het eerste en tweede lid bij de<br />

toepassing van artikel 50, vierde lid, de belasting geheven van degene die de levering van elektriciteit dan<br />

wel aardgas aan verbruikers verricht op de directe lijn.”<br />

Centrale vraag: Wat is de verhouding tussen 53(4) en 50(5)?<br />

16