gedownload - Stichting Praktijkonderwijs Nijmegen

gedownload - Stichting Praktijkonderwijs Nijmegen

gedownload - Stichting Praktijkonderwijs Nijmegen

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

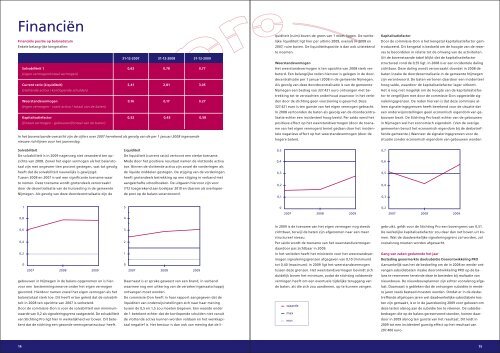

Financiën<br />

Financiële positie op balansdatum<br />

Enkele belangrijke kengetallen:<br />

Solvabiliteit<br />

De solvabiliteit is in 2009 nagenoeg niet veranderd ten opzichte<br />

van 2008. Zowel het eigen vermogen als het balanstotaal<br />

zijn met ongeveer tien procent gestegen, wat tot gevolg<br />

heeft dat de solvabiliteit nauwelijks is gewijzigd.<br />

Tussen 2008 en 2007 is wel een significante toename waar<br />

te nemen. Deze toename wordt grotendeels veroorzaakt<br />

door de decentralisatie van de huisvesting in de gemeente<br />

<strong>Nijmegen</strong>. Als gevolg van deze doordecentralisatie zijn de<br />

1<br />

0,8<br />

0,6<br />

0,4<br />

0,2<br />

0<br />

2007 2008 2009<br />

gebouwen in <strong>Nijmegen</strong> in de balans opgenomen en is hier-<br />

voor een bestemmingsreserve onder het eigen vermogen<br />

gevormd. Hierdoor namen zowel het eigen vermogen als het<br />

balanstotaal sterk toe. Dit heeft ertoe geleid dat de solvabiliteit<br />

in 2008 ten opzichte van 2007 is verbeterd.<br />

Door de commissie-Don is voor de solvabiliteit een minimumwaarde<br />

van 0,2 als signaleringsgrens vastgesteld. De solvabiliteit<br />

van <strong>Stichting</strong> Pro ligt hier in werkelijkheid ver boven. Dit betekent<br />

dat de stichting een gezonde vermogensstructuur heeft.<br />

31-12-2007 31-12-2008 31-12-2009<br />

Solvabiliteit 1<br />

(eigen vermogen/totaal vermogen)<br />

0,62 0,78 0,77<br />

Current ratio (Liquiditeit)<br />

(vlottende activa / kortlopende schulden)<br />

2,41 2,81 3,05<br />

Weerstandsvermogen<br />

(eigen vermogen - vaste activa / totaal van de baten)<br />

0,16 0,17 0,27<br />

Kapitalisatiefactor<br />

([totaal vermogen - gebouwen]/totaal van de baten)<br />

0,52 0,43 0,58<br />

In het bovenstaande overzicht zijn de cijfers over 2007 herrekend als gevolg van de per 1 januari 2008 ingevoerde<br />

nieuwe richtlijnen voor het jaarverslag.<br />

Liquiditeit<br />

De liquiditeit (current ratio) vertoont een sterke toename.<br />

Mede door het positieve resultaat namen de vlottende activa<br />

toe. Binnen de vlottende activa zijn zowel de vorderingen als<br />

de liquide middelen gestegen. De stijging van de vorderingen<br />

heeft grotendeels betrekking op een stijging in verband met<br />

aangeschafte schoolboeken. De uitgaven hiervoor zijn voor<br />

7/12 toegerekend aan boekjaar 2010 en daarom als overlopende<br />

post op de balans verantwoord.<br />

5<br />

4<br />

3<br />

2<br />

1<br />

0<br />

2007 2008<br />

2009<br />

Daarnaast is er sprake geweest van een brand, in verband<br />

waarmee nog een uitkering van de verzekeringsmaatschappij<br />

ontvangen moet worden.<br />

De commissie-Don heeft in haar rapport aangegeven dat de<br />

liquiditeit van onderwijsinstellingen zich naar haar mening<br />

tussen de 0,5 en 1,5 zou moeten begeven. Een waarde onder<br />

de 1 betekent echter dat de kortlopende schulden niet vanuit<br />

de vlottende activa kunnen worden voldaan en het werkkapitaal<br />

negatief is. Het bestuur is dan ook van mening dat de li-<br />

quiditeit (ruim) boven de grens van 1 moet liggen. De werkelijke<br />

liquiditeit ligt hier per ultimo 2009, evenals in 2008 en<br />

2007, ruim boven. De liquiditeitspositie is dan ook uitstekend<br />

te noemen.<br />

Weerstandsvermogen<br />

Het weerstandsvermogen is ten opzichte van 2008 sterk verbeterd.<br />

Een belangrijke reden hiervoor is gelegen in de doordecentralisatie<br />

per 1 januari 2008 in de gemeente <strong>Nijmegen</strong>.<br />

Als gevolg van deze doordecentralisatie is van de gemeente<br />

<strong>Nijmegen</strong> een bedrag van 327.421 euro ontvangen met betrekking<br />

tot te verwachten onderhoud waarvoor in het verleden<br />

door de stichting geen voorziening is gevormd. Deze<br />

327.421 euro is ten gunste van het eigen vermogen gebracht.<br />

In 2008 vertoonden de baten als gevolg van de doordecentralisatie<br />

echter een incidenteel hoog beeld. Per saldo werd het<br />

positieve effect op het weerstandsvermogen (door de toename<br />

van het eigen vermogen) teniet gedaan door het incidentele<br />

negatieve effect op het weerstandsvermogen (door de<br />

hogere baten).<br />

0,5<br />

0,4<br />

0,3<br />

0,2<br />

0,1<br />

0<br />

2007 2008 2009<br />

In 2009 is de toename van het eigen vermogen nog steeds<br />

zichtbaar, terwijl de baten zijn afgenomen naar een meer<br />

structureel niveau.<br />

Per saldo wordt de toename van het weerstandsvermogen<br />

daardoor pas zichtbaar in 2009.<br />

In het verleden heeft het ministerie voor het weerstandsvermogen<br />

signaleringsgrenzen afgegeven van 0,10 (minimum)<br />

tot 0,40 (maximum). In 2009 ligt het weerstandsvermogen<br />

tussen deze grenzen. Het weerstandsvermogen bevindt zich<br />

duidelijk boven het minimum, zodat de stichting voldoende<br />

vermogen heeft om een eventuele tijdelijke teruggang van<br />

de baten, als die zich zou aandienen, op te kunnen vangen.<br />

waarde<br />

max<br />

min<br />

Kapitalisatiefactor<br />

Door de commissie-Don is het kengetal kapitalisatiefactor geïntroduceerd.<br />

Dit kengetal is bedoeld om de hoogte van de reserves<br />

te beoordelen in relatie tot de omvang van de activiteiten.<br />

Uit de bovenstaande tabel blijkt dat de kapitalisatiefactor<br />

structureel rond de 0,55 ligt. In 2008 is er een incidentele daling<br />

zichtbaar. Deze daling wordt veroorzaakt doordat in 2008 de<br />

baten inzake de doordecentralisatie in de gemeente <strong>Nijmegen</strong><br />

zijn verantwoord. De baten vertonen daardoor een incidenteel<br />

hoog saldo, waardoor de kapitalisatiefactor lager uitkomt.<br />

Het is nog niet mogelijk om de hoogte van de kapitalisatiefactor<br />

te vergelijken met door de commissie-Don opgestelde signaleringsgrenzen.<br />

De reden hiervan is dat deze commissie alleen<br />

signaleringsgrenzen heeft berekend voor de situatie dat<br />

een onderwijsinstellingen geen economisch eigendom van gebouwen<br />

bezit. De <strong>Stichting</strong> Pro bezit echter van de gebouwen<br />

in <strong>Nijmegen</strong> wel het economisch eigendom. (Van de overige<br />

gemeenten berust het economisch eigendom bij de desbetreffende<br />

gemeente.) Wanneer de signaleringsgrenzen voor de<br />

situatie zonder economisch eigendom van gebouwen worden<br />

0,7<br />

0,6<br />

0,5<br />

0,4<br />

0,3<br />

0,2<br />

2007 2008 2009<br />

gebruikt, geldt voor de <strong>Stichting</strong> Pro een bovengrens van 0,51.<br />

De werkelijke kapitalisatiefactor zou daar dan net boven uit komen.<br />

Wat de daadwerkelijke signaleringsgrens zal worden, zal<br />

vooralsnog moeten worden afgewacht.<br />

Gang van zaken gedurende het jaar<br />

Besteding geoormerkte doelsubsidie Doorontwikkeling PRO<br />

Aanvankelijk was het de bedoeling om de in 2008 en eerder ontvangen<br />

subsidiebaten inzake doorontwikkeling PRO op de balans<br />

te reserveren teneinde deze te besteden bij realisatie van<br />

nieuwbouw. De nieuwbouwplannen zijn echter vooralsnog afgelast.<br />

Daarnaast is gebleken dat de ontvangen subsidies in eerdere<br />

jaren reeds besteed moesten worden. Omdat er in de desbetreffende<br />

afgelopen jaren wel daadwerkelijke subsidiabele kosten<br />

zijn gemaakt, is er in de jaarrekening 2009 voor gekozen om<br />

deze lasten alsnog aan de subsidie toe te rekenen. De subsidiebedragen<br />

die op de balans gereserveerd stonden, komen daardoor<br />

in 2009 alsnog ten gunste van het resultaat. Dit leidt in<br />

2009 tot een incidenteel gunstig effect op het resultaat van<br />

207.400 euro.<br />

14 15