Download hier de PDF-versie van het tijdschrift Tax Audit ... - IBR

Download hier de PDF-versie van het tijdschrift Tax Audit ... - IBR

Download hier de PDF-versie van het tijdschrift Tax Audit ... - IBR

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

14-15<br />

als schul<strong>de</strong>n die moeten terugbetaald wor<strong>de</strong>n.<br />

Ze maken <strong>de</strong>el uit <strong>van</strong> <strong>het</strong> vermogen, maar<br />

zijn eigenlijk niet <strong>het</strong> gevolg <strong>van</strong> bedrijfseconomische<br />

winsten. Op <strong>het</strong> ogenblik dat een<br />

non-profitinstelling bij afloop <strong>van</strong> bv. een<br />

on<strong>de</strong>rzoeksfonds een overschot realiseert en<br />

on<strong>de</strong>r voorbehoud dat dit juridisch toekomt<br />

aan <strong>de</strong> non-profitinstelling, dan betekent dit<br />

een bedrijfseconomisch resultaat. In <strong>de</strong> Amerikaanse<br />

non-profitstandaar<strong>de</strong>n wordt dit<br />

dan geboekt on<strong>de</strong>r “Unrestricted funds” die <strong>de</strong><br />

non-profitinstelling dan vrij kan aanwen<strong>de</strong>n.<br />

2.2. Verwerking on<strong>de</strong>rzoeksfondsen met exclusief<br />

gebruiksrecht<br />

In <strong>het</strong> geval <strong>van</strong> on<strong>de</strong>rzoeksfondsen waarbij<br />

<strong>de</strong> opdrachtgever een exclusief recht op <strong>de</strong><br />

on<strong>de</strong>rzoeksbevindingen resulterend uit <strong>het</strong><br />

verrichte on<strong>de</strong>rzoek bekomt, wor<strong>de</strong>n <strong>de</strong><br />

fondsen verwerkt als bestellingen in uitvoering<br />

3 zoals getoond in kolom D <strong>van</strong> Tabel<br />

1a en b. In <strong>de</strong>rgelijke gevallen beantwoordt<br />

<strong>het</strong> reeds gepresteerd on<strong>de</strong>rzoek immers aan<br />

<strong>de</strong> <strong>de</strong>finitie <strong>van</strong> bestellingen in uitvoering,<br />

met name “dienstprestaties voor rekening<br />

<strong>van</strong> <strong>de</strong>r<strong>de</strong> op bestelling uitgevoerd en nog<br />

niet geleverd”. Het gaat om een vergelijkbare<br />

situatie <strong>van</strong> een aannemingsbedrijf of een<br />

softwarebureau waar <strong>de</strong> bestelling <strong>de</strong> waar<strong>de</strong><br />

heeft <strong>van</strong> <strong>de</strong> erin opgeslorpte kosten. Deze<br />

kosten wor<strong>de</strong>n dan ook geactiveerd. Immers,<br />

<strong>het</strong> exclusieve gebruiksrecht <strong>van</strong> <strong>de</strong> on<strong>de</strong>rzoeksbevindingen<br />

geeft aanleiding tot een<br />

economische waar<strong>de</strong>.<br />

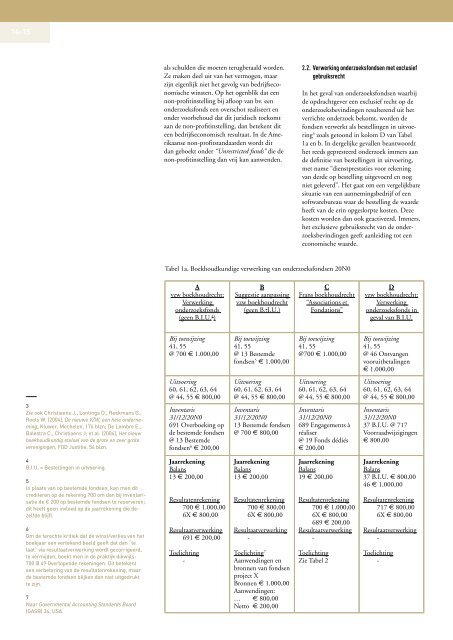

Tabel 1a. Boekhoudkundige verwerking <strong>van</strong> on<strong>de</strong>rzoeksfondsen 20N0<br />

A<br />

vzw boekhoudrecht:<br />

Verwerking<br />

on<strong>de</strong>rzoeksfonds<br />

(geen B.I.U. 4 )<br />

B<br />

Suggestie aanpassing<br />

vzw boekhoudrecht<br />

(geen B..I.U.)<br />

C<br />

Frans boekhoudrecht<br />

“Associations et<br />

Fondations”<br />

D<br />

vzw boekhoudrecht:<br />

Verwerking<br />

on<strong>de</strong>rzoeksfonds in<br />

geval <strong>van</strong> B.I.U.<br />

Bij toewijzing<br />

41, 55<br />

@ 700 € 1.000,00<br />

Bij toewijzing<br />

41, 55<br />

@ 13 Bestem<strong>de</strong><br />

fondsen 5 € 1.000,00<br />

Bij toewijzing<br />

41, 55<br />

@700 € 1.000,00<br />

Bij toewijzing<br />

41, 55<br />

@ 46 Ont<strong>van</strong>gen<br />

vooruitbetalingen<br />

€ 1.000,00<br />

3<br />

Zie ook Christiaens J., Lontings D., Reekmans G.,<br />

Roels W. (2004), De nieuwe VZW, een hele on<strong>de</strong>rne-<br />

ming, , Kluwer, Mechelen, 176 blzn; De Lembre E.,<br />

Balestra C., Christiaens J; et al. (2004), Het nieuw<br />

boekhoudkundig stelsel <strong>van</strong> <strong>de</strong> grote en zeer grote<br />

verenigingen, , FOD Justitie, 54 blzn.<br />

Uitvoering<br />

60, 61, 62, 63, 64<br />

@ 44, 55 € 800,00<br />

Inventaris<br />

31/12/20N0<br />

691 Overboeking op<br />

<strong>de</strong> bestem<strong>de</strong> fondsen<br />

@ 13 Bestem<strong>de</strong><br />

fondsen 6 € 200,00<br />

Uitvoering<br />

60, 61, 62, 63, 64<br />

@ 44, 55 € 800,00<br />

Inventaris<br />

31/12/20N0<br />

13 Bestem<strong>de</strong> fondsen<br />

@ 700 € 800,00<br />

Uitvoering<br />

60, 61, 62, 63, 64<br />

@ 44, 55 € 800,00<br />

Inventaris<br />

31/12/20N0<br />

689 Engagements à<br />

réaliser<br />

@ 19 Fonds dédiés<br />

€ 200,00<br />

Uitvoering<br />

60, 61, 62, 63, 64<br />

@ 44, 55 € 800,00<br />

Inventaris<br />

31/12/20N0<br />

37 B.I.U. @ 717<br />

Voorraadwijzigingen<br />

€ 800,00<br />

4<br />

B.I.U. = Bestellingen in uitvoering.<br />

5<br />

In plaats <strong>van</strong> op bestem<strong>de</strong> fondsen, kan men dit<br />

crediteren op <strong>de</strong> rekening 700 om dan bij inventari-<br />

satie <strong>de</strong> € 200 op bestem<strong>de</strong> fondsen te reserveren;<br />

dit heeft geen invloed op <strong>de</strong> jaarrekening die <strong>de</strong>-<br />

zelf<strong>de</strong> blijft.<br />

6<br />

Om <strong>de</strong> terechte kritiek dat <strong>de</strong> winst/verlies <strong>van</strong> <strong>het</strong><br />

boekjaar een vertekend beeld geeft dat dan “te<br />

laat” via resultaatverwerking wordt gecorrigeerd,<br />

te vermij<strong>de</strong>n, boekt men in <strong>de</strong> praktijk dikwijls:<br />

700 @ 49 Overlopen<strong>de</strong> rekeningen. Dit betekent<br />

een verbetering <strong>van</strong> <strong>de</strong> resultatenrekening, maar<br />

<strong>de</strong> bestem<strong>de</strong> fondsen blijken dan niet uitgedrukt<br />

te zijn.<br />

7<br />

Naar Governmental Accounting Standards Board<br />

(GASB) 34, USA.<br />

Jaarrekening<br />

Balans<br />

13 € 200,00<br />

Resultatenrekening<br />

700 € 1.000,00<br />

6X € 800,00<br />

Resultaatverwerking<br />

691 € 200,00<br />

Toelichting<br />

-<br />

Jaarrekening<br />

Balans<br />

13 € 200,00<br />

Resultatenrekening<br />

700 € 800,00<br />

6X € 800,00<br />

Resultaatverwerking<br />

-<br />

Toelichting 7<br />

Aanwendingen en<br />

bronnen <strong>van</strong> fondsen<br />

project X<br />

Bronnen € 1.000,00<br />

Aanwendingen:<br />

… € 800,00<br />

Netto € 200,00<br />

Jaarrekening<br />

Balans<br />

19 € 200,00<br />

Resultatenrekening<br />

700 € 1.000,00<br />

6X € 800,00<br />

689 € 200,00<br />

Resultaatverwerking<br />

-<br />

Toelichting<br />

Zie Tabel 2<br />

Jaarrekening<br />

Balans<br />

37 B.I.U. € 800,00<br />

46 € 1.000,00<br />

Resultatenrekening<br />

717 € 800,00<br />

6X € 800,00<br />

Resultaatverwerking<br />

-<br />

Toelichting<br />

-