Verzekeringen Financieel katern Vrije tijd - Federale Verzekering

Verzekeringen Financieel katern Vrije tijd - Federale Verzekering

Verzekeringen Financieel katern Vrije tijd - Federale Verzekering

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Sociaal voordeel<br />

Uw sociale kwartaalbijdragen worden telkens berekend op<br />

basis van uw nettoberoepsinkomen van 3 jaar eerder. Door<br />

elk jaar uw VAPZ-premies af te trekken, betaalt u minder<br />

sociale bijdragen en bespaart u tot 22 %.<br />

Als u de fiscale en sociale voordelen samentelt, dan recupereert<br />

u meer dan 72 % van uw stortingen dankzij de belastingvermindering<br />

en verminderde sociale bijdragen.<br />

Gunstige fiscaliteit op eindtermijn<br />

U kan uw pensioenkapitaal ten vroegste vanaf 60 jaar verzilveren.<br />

Wanneer uw opgebouwde kapitaal wordt uitgekeerd,<br />

wordt er belasting op geheven volgens het principe van de<br />

fictieve rente.<br />

In tegenstelling tot de groepsverzekering en de verzekering<br />

voor bedrijfsleiders wordt er geen solidariteitsbijdrage (van<br />

0 tot 2 %) afgehouden.<br />

Fiscaal cumuleerbaar met andere pensioenverzekeringen<br />

U kan het VAPZ combineren met pensioensparen en<br />

langetermijnsparen.<br />

Als u een activiteit als zelfstandige uitvoert binnen het<br />

kader van een vennootschap, kunt u een VAPZ koppelen aan<br />

een groepsverzekering en een verzekering voor bedrijfsleiders.<br />

Hou in het laatste geval wel al<strong>tijd</strong> rekening met de<br />

80 %-regel.<br />

Situatie <strong>tijd</strong>ens de loop<strong>tijd</strong> van het contract<br />

De belasting op het eindkapitaal is beperkt tot:<br />

• een RIZIV-bijdrage van 3,55 % op het kapitaal (inclusief<br />

winstdeelnames);<br />

• een taxatie onder de vorm van fictieve rente.<br />

Dit is een zeer voordelig belastingstelsel. Elk jaar voegt u<br />

een deel van uw pensioenkapitaal toe aan uw belastbare<br />

inkomen. In plaats van een eenmalige én hoge taks betaalt<br />

u jaarlijks een beperkt bedrag. Op basis van uw leef<strong>tijd</strong><br />

moet u 10 tot 13 jaar lang 3,5 tot 5 % van uw kapitaal aangeven,<br />

exclusief winstdeelnames.<br />

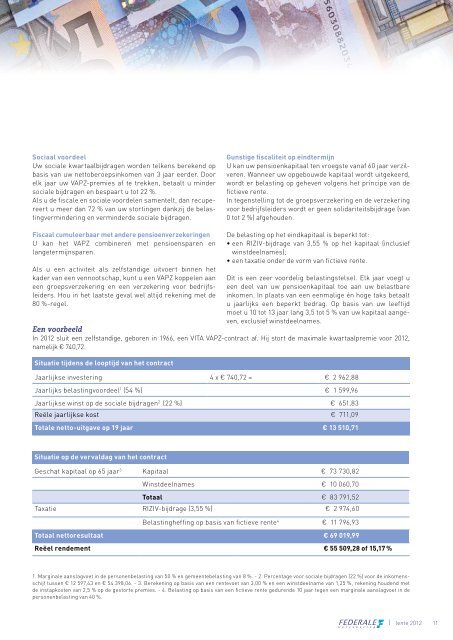

Een voorbeeld<br />

In 2012 sluit een zelfstandige, geboren in 1966, een VITA VAPZ-contract af. Hij stort de maximale kwartaalpremie voor 2012,<br />

namelijk € 740,72.<br />

Jaarlijkse investering 4 x € 740,72 = € 2 962,88<br />

Jaarlijks belastingvoordeel 1 (54 %) € 1 599,96<br />

Jaarlijkse winst op de sociale bijdragen 2 (22 %) € 651,83<br />

Reële jaarlijkse kost € 711,09<br />

Totale netto-uitgave op 19 jaar € 13 510,71<br />

Situatie op de vervaldag van het contract<br />

Geschat kapitaal op 65 jaar 3 Kapitaal € 73 730,82<br />

Winstdeelnames € 10 060,70<br />

Totaal € 83 791,52<br />

Taxatie RIZIV-bijdrage (3,55 %) € 2 974,60<br />

Belastingheffing op basis van fictieve rente 4 € 11 796,93<br />

Totaal nettoresultaat € 69 019,99<br />

Reëel rendement € 55 509,28 of 15,17 %<br />

1. Marginale aanslagvoet in de personenbelasting van 50 % en gemeentebelasting van 8 %. - 2. Percentage voor sociale bijdragen (22 %) voor de inkomensschijf<br />

tussen € 12 597,43 en € 54 398,06. - 3. Berekening op basis van een rentevoet van 3,00 % en een winstdeelname van 1,25 %, rekening houdend met<br />

de instapkosten van 2,5 % op de gestorte premies. - 4. Belasting op basis van een fictieve rente gedurende 10 jaar tegen een marginale aanslagvoet in de<br />

personenbelasting van 40 %.<br />

lente 2012 11