UWV 1e halfjaar 2006, bijlagen - Pagina niet gevonden

UWV 1e halfjaar 2006, bijlagen - Pagina niet gevonden

UWV 1e halfjaar 2006, bijlagen - Pagina niet gevonden

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

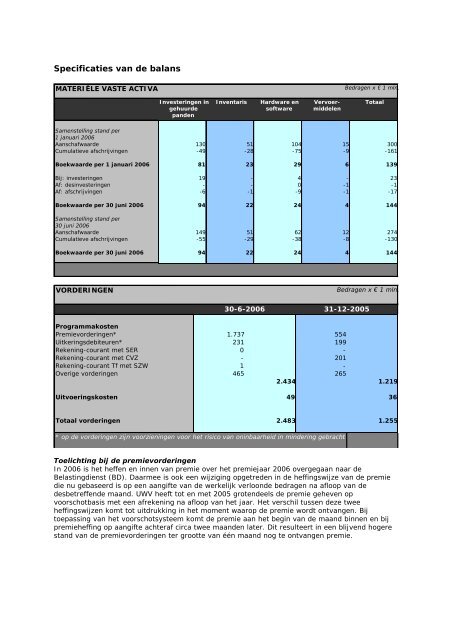

Specificaties van de balansMATERIËLE VASTE ACTIVABedragen x € 1 mln.Investeringen ingehuurdepandenInventarisHardware ensoftwareVervoermiddelenTotaalSamenstelling stand per1 januari <strong>2006</strong>Aanschafwaarde 130 51 104 15 300Cumulatieve afschrijvingen -49 -28 -75 -9 -161Boekwaarde per 1 januari <strong>2006</strong> 81 23 29 6 139Bij: investeringen 19 - 4 - 23Af: desinvesteringen - - 0 -1 -1Af: afschrijvingen -6 -1 -9 -1 -17Boekwaarde per 30 juni <strong>2006</strong> 94 22 24 4 144Samenstelling stand per30 juni <strong>2006</strong>Aanschafwaarde 149 51 62 12 274Cumulatieve afschrijvingen -55 -29 -38 -8 -130Boekwaarde per 30 juni <strong>2006</strong> 94 22 24 4 144VORDERINGENBedragen x € 1 mln.30-6-<strong>2006</strong> 31-12-2005ProgrammakostenPremievorderingen* 1.737 554Uitkeringsdebiteuren* 231 199Rekening-courant met SER 0 -Rekening-courant met CVZ - 201Rekening-courant Tf met SZW 1 -Overige vorderingen 465 2652.434 1.219Uitvoeringskosten 49 36Totaal vorderingen 2.483 1.255* op de vorderingen zijn voorzieningen voor het risico van oninbaarheid in mindering gebrachtToelichting bij de premievorderingenIn <strong>2006</strong> is het heffen en innen van premie over het premiejaar <strong>2006</strong> overgegaan naar deBelastingdienst (BD). Daarmee is ook een wijziging opgetreden in de heffingswijze van de premiedie nu gebaseerd is op een aangifte van de werkelijk verloonde bedragen na afloop van dedesbetreffende maand. <strong>UWV</strong> heeft tot en met 2005 grotendeels de premie geheven opvoorschotbasis met een afrekening na afloop van het jaar. Het verschil tussen deze tweeheffingswijzen komt tot uitdrukking in het moment waarop de premie wordt ontvangen. Bijtoepassing van het voorschotsysteem komt de premie aan het begin van de maand binnen en bijpremieheffing op aangifte achteraf circa twee maanden later. Dit resulteert in een blijvend hogerestand van de premievorderingen ter grootte van één maand nog te ontvangen premie.10