Betalingsproblemer som sosialt fenomen - SIFO

Betalingsproblemer som sosialt fenomen - SIFO

Betalingsproblemer som sosialt fenomen - SIFO

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

CHRISTIAN POPPE, <strong>SIFO</strong> 39<br />

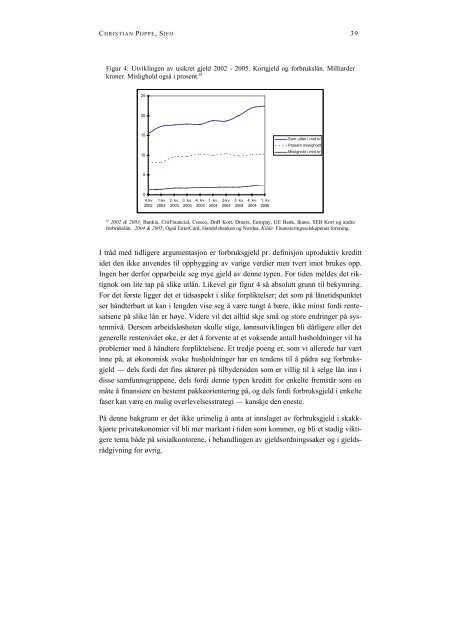

Figur 4: Utviklingen av usikret gjeld 2002 - 2005. Kortgjeld og forbrukslån. Milliarder<br />

kroner. Mislighold også i prosent. a)<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

4.kv<br />

2002<br />

1.kv<br />

2003<br />

2. kv.<br />

2003<br />

3. kv.<br />

2003<br />

4. kv.<br />

2003<br />

1. kv.<br />

2004<br />

2-kv.<br />

2004<br />

I tråd med tidligere argumentasjon er forbruksgjeld pr. definisjon uproduktiv kreditt<br />

idet den ikke anvendes til oppbygging av varige verdier men tvert imot brukes opp.<br />

Ingen bør derfor opparbeide seg mye gjeld av denne typen. For tiden meldes det riktignok<br />

om lite tap på slike utlån. Likevel gir figur 4 så absolutt grunn til bekymring.<br />

For det første ligger det et tidsaspekt i slike forpliktelser; det <strong>som</strong> på lånetidspunktet<br />

ser håndterbart ut kan i lengden vise seg å være tungt å bære, ikke minst fordi rentesatsene<br />

på slike lån er høye. Videre vil det alltid skje små og store endringer på systemnivå.<br />

Der<strong>som</strong> arbeidsløsheten skulle stige, lønnsutviklingen bli dårligere eller det<br />

generelle rentenivået øke, er det å forvente at et voksende antall husholdninger vil ha<br />

problemer med å håndtere forpliktelsene. Et tredje poeng er, <strong>som</strong> vi allerede har vært<br />

inne på, at økonomisk svake husholdninger har en tendens til å pådra seg forbruksgjeld<br />

— dels fordi det fins aktører på tilbydersiden <strong>som</strong> er villig til å selge lån inn i<br />

disse samfunnsgruppene, dels fordi denne typen kreditt for enkelte fremstår <strong>som</strong> en<br />

måte å finansiere en bestemt pakkeorientering på, og dels fordi forbruksgjeld i enkelte<br />

faser kan være en mulig overlevelsesstrategi — kanskje den eneste.<br />

På denne bakgrunn er det ikke urimelig å anta at innslaget av forbruksgjeld i skakkkjørte<br />

privatøkonomier vil bli mer markant i tiden <strong>som</strong> kommer, og bli et stadig viktigere<br />

tema både på sosialkontorene, i behandlingen av gjeldsordningssaker og i gjeldsrådgivning<br />

for øvrig.<br />

3. kv.<br />

2004<br />

4. kv.<br />

2004<br />

1. kv<br />

2005<br />

Sum utlån i mrd kr<br />

Prosent mislighold<br />

Mislighold i mrd kr<br />

a) 2002 & 2003: Bankia, CitiFinancial, Cresco, DnB Kort, Diners, Europay, GE Bank, Ikano, SEB Kort og andre<br />

forbrukslån. 2004 & 2005: Også EnterCard, Handelsbanken og Nordea. Kilde: Finansieringsselskapenes forening.