Ikke-finansiell rapportering knyttet til samfunnsansvar i mindre bedrifter

Ikke-finansiell rapportering knyttet til samfunnsansvar i mindre bedrifter

Ikke-finansiell rapportering knyttet til samfunnsansvar i mindre bedrifter

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Funn<br />

Det er ikke opplagt hvordan Regnskapsloven § 3-3 skal tolkes. Er det at en bedrift skriver at<br />

den er opptatt av at de ansatte skal trives og gjør sitt beste for at dette skal være <strong>til</strong>fellet et<br />

eksempel på ”iverksatte <strong>til</strong>tak som har betydning for arbeidsmiljøet”? Er det at nye<br />

ansettelser vil bli gjennomført uavhengig av kjønn et eksempel på ”<strong>til</strong>tak som planlegges<br />

iverksatt for å fremme likes<strong>til</strong>ling”? Er det at avfall blir levert via offentlige<br />

renovasjonsordninger eksempel på ”<strong>til</strong>tak som er eller planlegges iverksatt for å forhindre<br />

eller redusere negative miljøvirkninger”? Her har vi benyttet skjønn og flere av utsagnene<br />

kan ligge midt mellom kategorier eller tolkes ulikt. Dog er det svært viktig å merke seg at de<br />

aller fleste bedriftene bare skriver en setning eller to som relaterer <strong>til</strong> arbeidsmiljø,<br />

likes<strong>til</strong>ling og ytre miljø. Når vi prøver å gi en oversikt over hvordan <strong>bedrifter</strong> forholder seg<br />

<strong>til</strong> Regnskapsloven § 3-3 er målet å gi leser en fornemmelse av status på området.<br />

Vi starter med å gi et sammendrag av <strong>til</strong> hvilken grad bedriftene generelt responderer <strong>til</strong><br />

spørsmålene beskrevet over (tabell 2). Her har vi avrundet <strong>til</strong> nærmeste 10 prosent.<br />

Deretter vil vi komme med vurdering og eksempler på utsagnene bedriftene benytter som<br />

er <strong>knyttet</strong> <strong>til</strong> de forskjellige spørsmålene som er s<strong>til</strong>t. Vi har prøvd å komme med eksempler<br />

fra hver av de fire kategoriene av antall ansatte.<br />

Uten å ha gjort noen statistisk analyse, er det ikke påfallende mer <strong>rapportering</strong> om de<br />

utvalgte tema blant de mellomstore bedriftene, altså de med antall ansatte mellom 20-49.<br />

Dog viser studier at når vi ser på store <strong>bedrifter</strong>, er ikke- <strong>finansiell</strong> <strong>rapportering</strong> mye mer<br />

vanlig (Ditlev-Simonsen 2010). Blant <strong>bedrifter</strong> med mellom 1 og 49 ansatte, kan det se ut<br />

som hvor omfattende de rapporter er avhengig av andre faktorer enn antall ansatte.<br />

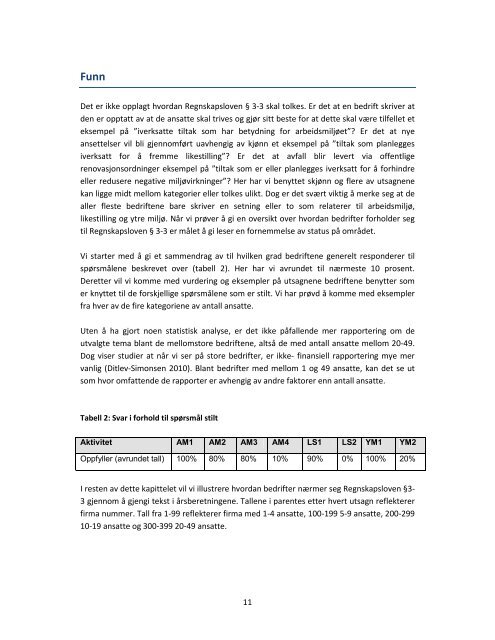

Tabell 2: Svar i forhold <strong>til</strong> spørsmål s<strong>til</strong>t<br />

Aktivitet AM1 AM2 AM3 AM4 LS1 LS2 YM1 YM2<br />

Oppfyller (avrundet tall) 100% 80% 80% 10% 90% 0% 100% 20%<br />

I resten av dette kapittelet vil vi illustrere hvordan <strong>bedrifter</strong> nærmer seg Regnskapsloven §3-<br />

3 gjennom å gjengi tekst i årsberetningene. Tallene i parentes etter hvert utsagn reflekterer<br />

firma nummer. Tall fra 1-99 reflekterer firma med 1-4 ansatte, 100-199 5-9 ansatte, 200-299<br />

10-19 ansatte og 300-399 20-49 ansatte.<br />

11