Relevant risiko og kapitalkostnad - Høgskolen i Østfold

Relevant risiko og kapitalkostnad - Høgskolen i Østfold

Relevant risiko og kapitalkostnad - Høgskolen i Østfold

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

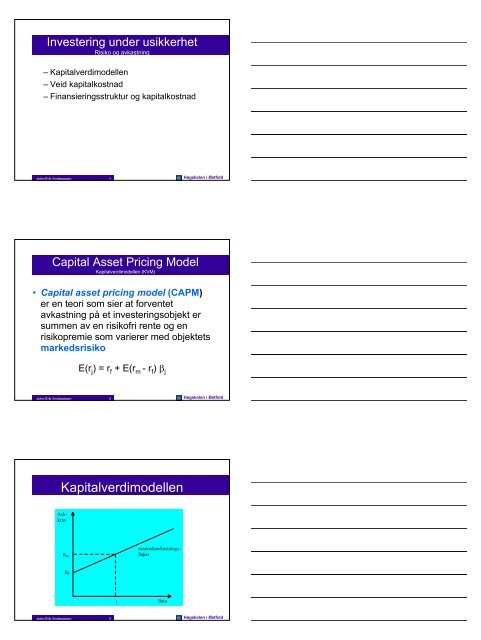

Investering under usikkerhet<br />

Risiko <strong>og</strong> avkastning<br />

– Kapitalverdimodellen<br />

– Veid <strong>kapitalkostnad</strong><br />

– Finansieringsstruktur <strong>og</strong> <strong>kapitalkostnad</strong><br />

John-Erik Andreassen 1 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Capital Asset Pricing Model<br />

Kapitalverdimodellen (KVM)<br />

• Capital asset pricing model (CAPM)<br />

er en teori som sier at forventet<br />

avkastning på et investeringsobjekt er<br />

summen av en <strong>risiko</strong>fri rente <strong>og</strong> en<br />

<strong>risiko</strong>premie som varierer med objektets<br />

markeds<strong>risiko</strong><br />

E(r j) = r f + E(r m -r f) β j<br />

John-Erik Andreassen 2 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kapitalverdimodellen<br />

Avkkrav<br />

R M<br />

R F<br />

1<br />

markedsavkastningslinjen<br />

John-Erik Andreassen 3 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Beta

Egen<strong>kapitalkostnad</strong><br />

• Som vi har sett, består egen<strong>kapitalkostnad</strong>en<br />

av:<br />

– Risikofri rente (r f)<br />

– Risikopremien på markedsportefølje,<br />

E(r m) – r f<br />

– Den systematiske <strong>risiko</strong>en for investeringsobjektet<br />

målt ved betaverdien β j<br />

John-Erik Andreassen 4 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

KVM - eksempel<br />

• Anta at vi har følgende:<br />

– <strong>risiko</strong>fri rente: 4,5 %<br />

– markedets <strong>risiko</strong>premie: 8,4 %<br />

– beta: 1,2<br />

• Hva blir <strong>kapitalkostnad</strong>en?<br />

– Rj = 4,5 % + (8,4 % • 1,2) = 14,6 %<br />

John-Erik Andreassen 5 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kapitalverdimodellen med skatt<br />

*<br />

r = r . s + β ⋅<br />

p<br />

f<br />

p<br />

* [ E(r ) -r<br />

. s ]<br />

hvor;<br />

rp - <strong>kapitalkostnad</strong> (avkastningskrav)<br />

Kapitalkostnad rp r f . s * - <strong>risiko</strong>fri rente etter<br />

skattejustering<br />

β p - prosjektets systematiske<br />

<strong>risiko</strong><br />

E(r m ) - forventet avkastning på<br />

markedsporteføljen<br />

m<br />

f<br />

E(r m )<br />

r f . s *<br />

John-Erik Andreassen 6<br />

1.0<br />

<strong>Høgskolen</strong> i <strong>Østfold</strong><br />

β p

KVM – etter skatt<br />

• Skattesats: 28 %<br />

j<br />

f<br />

[ E(rm<br />

) −rf<br />

(1 0,28) ] βj<br />

E(r) = r (1−0,28)<br />

+ −<br />

Nominell <strong>risiko</strong>fri rente :<br />

7 % før skatt, 5 % etter skatt<br />

R<br />

j<br />

= 5% + β •8%<br />

j<br />

John-Erik Andreassen 7 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kapitalkostnad<br />

Egenkapital- Risikofri RisikoKapital- Selskap beta<br />

rente premiekostnad Markedet 1,00 5,00 % 8,00 % 13,00 %<br />

Bergesen A 0,89 5,00 % 7,12 % 12,12 %<br />

Avantor 1,14 5,00 % 9,12 % 14,12 %<br />

Smevig A 1,16 5,00 % 9,28 % 14,28 %<br />

Bonheur 1,33 5,00 % 10,64 % 15,64 %<br />

Tomra Systems 1,34 5,00 % 10,72 % 15,72 %<br />

Hydralift B 1,47 5,00 % 11,76 % 16,76 %<br />

Nutri Pharma 1,96 5,00 % 15,68 % 20,68 %<br />

Schibsted 2,21 5,00 % 17,68 % 22,68 %<br />

Enitel 2,48 5,00 % 19,84 % 24,84 %<br />

In Focus 2,59 5,00 % 20,72 % 25,72 %<br />

John-Erik Andreassen 8 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kapitalverdimodellen - markedsavkastningslinjen<br />

*<br />

r = r . s + β ⋅<br />

p<br />

f<br />

p<br />

EK-kostnad, %<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

* [ E(r ) - r . s ]<br />

m<br />

f<br />

Bergesen d.y.<br />

Olav Thon<br />

0,5 1,0 1,5 2,0<br />

EK-Beta<br />

John-Erik Andreassen 9 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Saga<br />

Storebrand<br />

Ask

Avkastningskrav for total-kapitalen<br />

• Betegnes ofte som WACC = Weighted<br />

Average Cost of Capital<br />

• Er en veid sum av kostnadene for gjeld<br />

<strong>og</strong> egenkapital, hvor vektene er andel<br />

av gjeld <strong>og</strong> egenkapital regnet i<br />

markedsverdi<br />

• Tar hensyn til hva alle kapitaleiere<br />

(aksjonærer <strong>og</strong> långivere krever)<br />

John-Erik Andreassen 10 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Gjeldskostnad<br />

• Vanskelig å estimere fordi gjeld som<br />

regel ikke omsettes.<br />

• Hva eksisterende gjeld i sin tid koster er<br />

mindre interessant, det er hva ny gjeld<br />

koster som er av interesse<br />

• Hvis selskapet har utstedt obliasjonsgjeld,<br />

kan man eventuelt se på effektiv<br />

rente (YTM)<br />

John-Erik Andreassen 11 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Obligasjonslån – Brøvig ASA<br />

John-Erik Andreassen 12 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Kapitalkostnad for total-kapitalen<br />

• Som nevnt må vi bruke markedsverdi av<br />

egenkapital <strong>og</strong> gjeld når vi skal finne<br />

<strong>kapitalkostnad</strong> for totalkapitalen<br />

• Vi skal anta at bokført verdi av gjelden<br />

tilsvarer markedsverdi<br />

• Verdien av egenkapitalen kan ofte<br />

observeres i aksjemarkedet. Vil ofte<br />

avvike betydelig fra bokført verdi<br />

John-Erik Andreassen 13 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Eksempel: Orkla ASA<br />

John-Erik Andreassen 14 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Orkla - gjeld<br />

John-Erik Andreassen 15 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Kapitalkostnad - Orkla<br />

• Vi har at:<br />

– Verdi av egenkapital: 36 mrd kroner<br />

– Verdi av rentebærende gjeld: 27 – 9,5 = 17,5 mrd<br />

– Totalverdi: 36 mrd + 17,5 mrd = 53,5 mrd<br />

• Vi bruker følgende symboler<br />

– E = egenkapitalens markedsverdi<br />

– G = markedsverdi gjeld<br />

– V = E + G = total markedsverdi<br />

John-Erik Andreassen 16 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kapitalkostnad - Orkla<br />

• Vi kan finne andelene av gjeld <strong>og</strong> egenkapital<br />

til markedsverdi<br />

– D/V = 17,5/53,5 = 32,7 %<br />

– E/V = 36/53,5 = 67,3 %<br />

• Vi innfører følgende symboler<br />

–rtk = <strong>kapitalkostnad</strong> for totalkapitalen<br />

–rek = <strong>kapitalkostnad</strong> for egenkapitalen<br />

–rg = rentekostnad før skatt<br />

John-Erik Andreassen 17 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kapitalkostnad for totalkapitalen<br />

• Avkastningskrav for totalkapitalen<br />

–rtk = rek • E/V + rg • (1 – s) • D/V<br />

• La oss anta at gjeldsrenten er 10 % før<br />

skatt<br />

–rtk= 0,673 • (5 % + β • 8 %) + 0,327 •<br />

10 % • (1 – 0,28)<br />

– = 5,7 % + β • 5,4 %<br />

John-Erik Andreassen 18 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Kapitalkostnad for totalkapitalen<br />

• Vi fant at total<strong>kapitalkostnad</strong>en for Orkla<br />

kunne uttrykkes som<br />

–rtk= 5,7 % + β • 5,4 %<br />

• Hvis vi antar at β er lik 1,5, kan vi finne<br />

total<strong>kapitalkostnad</strong>en etter skatt<br />

(WACC) som<br />

– r tk = 5,7 % +1,5 • 5,4 % = 13,8 %<br />

John-Erik Andreassen 19 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kapitalverdimodellen oppsummering<br />

Kapitalkostnad ved bruk av kapitalverdimodellen<br />

Egen<strong>kapitalkostnad</strong>:<br />

Gjeldskostnad:<br />

Total<strong>kapitalkostnad</strong>:<br />

Total<strong>kapitalkostnad</strong>:<br />

s = selskapets skattesats<br />

*<br />

r = r . s + β<br />

r<br />

E<br />

G<br />

f<br />

= r + β<br />

f<br />

E<br />

G<br />

*<br />

r = r . s + β ⋅<br />

T<br />

f<br />

*<br />

⋅[<br />

E(r . m)<br />

-rf<br />

s ]<br />

*<br />

⋅[<br />

E(r ) - r . s ]<br />

E<br />

G<br />

= rE<br />

⋅ + r ⋅ (1-s)<br />

⋅<br />

E+<br />

G E+<br />

G<br />

rT G<br />

T<br />

m<br />

* [ E(r ) - r . s ]<br />

EK-beta, gjeldsbeta <strong>og</strong> totalkapitalbeta<br />

E<br />

G<br />

β T = βE<br />

⋅ + βG<br />

⋅ (1-<br />

s) ⋅<br />

E + G<br />

E<br />

John-Erik Andreassen 20 <strong>Høgskolen</strong> + G i <strong>Østfold</strong><br />

Kapitalverdimodellen -eksempel<br />

Kapitalkostnad ved bruk av kapitalverdimodellen<br />

Eksempel: β E = 1,2 β G = 0,1 r f = 6% s E = 0 s K = 28%<br />

s = 28%<br />

Markedets <strong>risiko</strong>premie = 7% G = 400, EK = 600<br />

EK-kostnad etter selskapsskatt:<br />

r E<br />

1−<br />

0,28<br />

= 0,06 ⋅ + 1,2.<br />

0,07 = 0,1272 = 12,72%<br />

1−<br />

0<br />

Gjeldskostnad før selskapsskatt:<br />

r G<br />

= 0,06 + 0,1.<br />

0,07 = 0,067 = 6,7%<br />

John-Erik Andreassen 21 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

m<br />

*<br />

r = r . s + β ⋅<br />

E<br />

r = r + β ⋅<br />

G<br />

f<br />

f<br />

G<br />

E<br />

f<br />

f<br />

* [ E(r ) - r . s ]<br />

* [ E(r ) -r<br />

. s ]<br />

m<br />

m<br />

f<br />

f

Kapitalkostnad ved bruk av kapitalverdimodellen<br />

Eksempel (forts.): Total<strong>kapitalkostnad</strong> etter selskapsskatt (r T ):<br />

E<br />

G<br />

rT = rE<br />

⋅ + rG<br />

⋅ (1-<br />

s) ⋅<br />

E + G<br />

E + G<br />

0,6<br />

0,4<br />

rT = 0,127 ⋅ + 0,067⋅<br />

(1-<br />

0,28) ⋅ = 0,0956 = 9,56%<br />

0,6 + 0,4<br />

0,6 + 0,4<br />

Alternativt via totalkapitalbeta (β Τ ) <strong>og</strong> KVM:<br />

*<br />

r = r . s + β ⋅<br />

T<br />

E<br />

G<br />

= βE<br />

⋅ + β ⋅ (1-<br />

s) ⋅<br />

E + G<br />

E + G<br />

βT G<br />

f<br />

Kapitalverdimodellen<br />

T<br />

* [ E(r ) - r . s ]<br />

m<br />

f<br />

John-Erik Andreassen 22 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Egen<strong>kapitalkostnad</strong>:<br />

Gjeldskostnad:<br />

Total<strong>kapitalkostnad</strong>:<br />

Total<strong>kapitalkostnad</strong>:<br />

Oppsummering<br />

Kapitalverdimodellen – viser sammenheng mellom forventet<br />

prosjektavkastning, forventet markedsavkastning, skattejustert<br />

<strong>risiko</strong>fri rente <strong>og</strong> systematisk prosjekt<strong>risiko</strong>.<br />

*<br />

r = r . s + β<br />

r<br />

r<br />

E<br />

G<br />

T<br />

f<br />

= r + β<br />

f<br />

f<br />

G<br />

*<br />

⋅[<br />

E(r . m)<br />

- rf<br />

s ]<br />

*<br />

⋅ [ E(r ) - r . s ]<br />

E<br />

E<br />

G<br />

rT = rE<br />

⋅ + rG<br />

⋅ (1-<br />

s) ⋅<br />

E + G<br />

E + G<br />

*<br />

= r . s + β ⋅<br />

T<br />

m<br />

f<br />

* [ E(r ) - r . s ]<br />

EK-beta, gjeldsbeta <strong>og</strong> totalkapitalbeta:<br />

E<br />

G<br />

βT = βE<br />

⋅ + βG<br />

⋅ (1-s)<br />

⋅<br />

E + G<br />

E + G<br />

John-Erik Andreassen 23 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kapitalstruktur <strong>og</strong> <strong>risiko</strong><br />

• Kan WACC påvirkes dersom andelene<br />

til gjeld <strong>og</strong> egenkapital (finansieringsstruktur)<br />

endres ?<br />

• Er gjeld billigere enn egenkapital, i så<br />

fall vil WACC kunne reduseres <strong>og</strong><br />

selskapsverdi økes dersom<br />

gjeldsandelen øker<br />

John-Erik Andreassen 24 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

m<br />

f

Finansieringsstruktur <strong>og</strong> veid <strong>kapitalkostnad</strong><br />

Avkkrav<br />

egen<strong>kapitalkostnad</strong><br />

veid kapitakostnad<br />

gjeldsrente<br />

0 Gjeldsandel 100 %<br />

John-Erik Andreassen 25 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Miller <strong>og</strong> Modigliani<br />

• Miller <strong>og</strong> Modigliani hevdet at dette er feil,<br />

fordi det ikke tas hensyn til sammenhengen<br />

mellom kostnadene de ulike kapitalkildene<br />

mellom<br />

• Økt gjeldandel øker <strong>risiko</strong>en for egenkapitalen<br />

<strong>og</strong> øker egen<strong>kapitalkostnad</strong>en, <strong>og</strong><br />

dette oppveier hva man sparer med økt gjeld<br />

• Finansieringsstruktur er irrelevant, påvirker<br />

ikke bedriftens verdi.<br />

John-Erik Andreassen 26 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

EBIT <strong>og</strong> EPS<br />

• Anta at vi har to selskaper som er helt<br />

like på alle måter enn hvordan de er<br />

finansiert<br />

• Driftsresultatet eller ”Earnings Before<br />

Interest and Tax” er 120 000 for begge,<br />

<strong>og</strong> vi antar at dette <strong>og</strong>så er kontantstrømmen<br />

John-Erik Andreassen 27 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Finansiering – Giret <strong>og</strong> Ugiret<br />

• Et selskap er 100 % egenkapitalfinansiert,<br />

vi kaller det ”Ugiret”, <strong>og</strong> det andre er<br />

finansiert med 50 % gjeld til markedsverdi<br />

vi kaller dette selskapet ”Giret”<br />

– Markedet verdsetter Ugiret til 1 000 000, det<br />

vil si at <strong>kapitalkostnad</strong>en er 12 %,<br />

fordi 120 000/0,12 = 1 000 000.<br />

– Ugiret har utstedt 10 000 aksjer, slik at kursen<br />

er 1 000 000/10 000 = 100<br />

John-Erik Andreassen 28 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Finansiering – Giret <strong>og</strong> Ugiret<br />

• Giret kan karakteriseres slik:<br />

– Selskapet har rentebærende gjeld på 500 000,<br />

som koster 8 % <strong>og</strong> som vi antar ikke skal<br />

tilbakebetales<br />

– Gjeldsrente er 500 000 • 0,08 = 40 000<br />

– Kontantstrøm til aksjonærer 120 000 – 40 000 =<br />

80 000<br />

– Markedet verdsetter Giret til 500 000, dermed er<br />

<strong>kapitalkostnad</strong>en 16 % fordi 80 000/0,16 =<br />

500 000<br />

– Giret har utstedt 5 000 aksjer, slik at aksjekursen<br />

er lik 500 000/500 = 100<br />

John-Erik Andreassen 29 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Sannsynlighetsfordeling for EBIT<br />

Utfall Sannsynlighet<br />

15 000 0,10<br />

120 000 0,55<br />

150 000 0,35<br />

Forventet verdi er 120 000<br />

John-Erik Andreassen 30 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Resultat pr. aksje<br />

Earnings per Share - EPS<br />

• For Ugiret får vi følgende EPS<br />

Utfall EPS Sannsynlighet<br />

15 000 1,50 0,10<br />

120 000 12,00 0,55<br />

150 000 15,00 0,35<br />

Legg merke til at EPS varierer mellom 1,50 <strong>og</strong><br />

15,00<br />

John-Erik Andreassen 31 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Resultat pr. aksje<br />

Earnings per Share - EPS<br />

• For Giret får vi følgende EPS<br />

Utfall Renter Til egenkapitalen EPS Sannsynlighet<br />

15 000 40 000 -25 000 -5,00 0,10<br />

120 000 40 000 80 000 16,00 0,55<br />

150 000 40 000 110 000 22,00 0,35<br />

Legg merke til at EPS varierer mellom –5,00 <strong>og</strong><br />

22,00 – mye større variasjon enn for Ugiret.<br />

Risikoen for aksjonærene er langt høyere<br />

John-Erik Andreassen 32 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Forventning <strong>og</strong> standardavvik<br />

Sannsyn- EPS<br />

Utfall<br />

lighet Ugiret<br />

15 000 0,10 1,50<br />

120 000 0,55 12,00<br />

150 000 0,35 15,00<br />

Forventet EPS 12,00<br />

Standardavvik EPS 3,76<br />

Sannsyn- EPS<br />

Utfall<br />

lighet Giret<br />

15 000 0,10 -5,00<br />

120 000 0,55 16,00<br />

150 000 0,35 22,00<br />

Forventet EPS 16,00<br />

Standardavvik EPS 7,53<br />

John-Erik Andreassen 33 <strong>Høgskolen</strong> i <strong>Østfold</strong>

EPS<br />

16<br />

15<br />

1,50<br />

- 0<br />

-5<br />

EBIT – EBS diagram<br />

25<br />

22<br />

20<br />

12<br />

10<br />

8<br />

5<br />

John-Erik Andreassen 34 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Giret<br />

80 000 120 000 150 000<br />

EBIT<br />

Ugiret<br />

Kapitalverdimodellen<br />

Vi skal finne forventet avkastning (E(r p )) for et usikkert prosjekt.<br />

I et marked i likevekt vil alle investorer velge markedsporteføljen<br />

(M). Dette er en verdiveid portefølje av alle selskapenes aksjer.<br />

Forholdet mellom <strong>risiko</strong> <strong>og</strong> forventet avkastning:<br />

1. Alle investorer sprer sine investeringer mest mulig for å fjerne<br />

usystematisk <strong>risiko</strong>. De eier derfor en kombinasjon av den usikre<br />

markedsporteføljen i aksjemarkedet <strong>og</strong> en <strong>risiko</strong>fri komponent<br />

(sparing eller låning). Dette gir investor høyest mulig forventet<br />

avkastning for gitt <strong>risiko</strong>, eller lavest <strong>risiko</strong> for gitt forventet<br />

avkastning<br />

2. Investors grad av <strong>risiko</strong>aversjon avgjør hvilken andel som<br />

spares/lånes <strong>risiko</strong>fritt. Sammensetningen av aksjeporteføljen (M) er<br />

likevel den samme for alle<br />

Hva betyr dette for prisingen av aksjer i et marked i likevekt, dvs. for<br />

forholdet mellom en aksjes <strong>risiko</strong> <strong>og</strong> forventede avkastning?<br />

John-Erik Andreassen 35 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Det viser seg:<br />

KVM for egenkapital<br />

E(r m )<br />

E(r j )<br />

r f . s *<br />

Kapitalverdimodellen<br />

M<br />

*<br />

E(r ) = r . s + β<br />

j<br />

f<br />

Verdipapirmarkedslinjen (KVM)<br />

1,0<br />

John-Erik Andreassen 36 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

β j<br />

* . [ E(r ) -r<br />

. s ]<br />

j<br />

m<br />

f

Kapitalverdimodellen<br />

*<br />

*<br />

E(r ) = r . s + β . [ E(r ) -r<br />

. s ]<br />

j<br />

f<br />

Forventet avkastning (E(r j )) for et prosjekt er summen av <strong>risiko</strong>fri rente<br />

etter skatt (r f . s * ) <strong>og</strong> en <strong>risiko</strong>premie βj . [E(rm )- r f . s * ]<br />

Prosjektets <strong>risiko</strong>premie, β .<br />

j [E(rm )- r .<br />

f s * ] , er produktet av antall<br />

enheter relevant <strong>risiko</strong> i prosjektet (βj ) <strong>og</strong> kostnad pr. <strong>risiko</strong>enhet<br />

( E(rm )- r .<br />

f s * – markedets <strong>risiko</strong>premie)<br />

Risikofri rente (rf ) <strong>og</strong> markedets <strong>risiko</strong>premie, (E(rm )- r .<br />

f s * ), er<br />

makrostørrelser (dvs. felles for alle prosjekter). βj <strong>og</strong> eventuelt s * er<br />

spesifikke for det enkelte selskap<br />

Det er et lineært forhold mellom relevant <strong>risiko</strong> (βj ) <strong>og</strong> forventet<br />

avkastning (E(rj )). Vinkelkoeffisienten er markedets <strong>risiko</strong>premie<br />

(E(rm )- r .<br />

f s * ), konstantleddet er rf<br />

. s *.<br />

j<br />

KVM inneholder kun systematisk <strong>risiko</strong> (usystematisk <strong>risiko</strong> er<br />

irrelevant)<br />

For effisiente porteføljer (korrelasjon med M = 1) er KVM det samme<br />

som kapitalmarkedslinjen<br />

John-Erik Andreassen 37 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Er finansieringsstruktur likevel irrelevant?<br />

• I en ”ideell” verden uten skatter <strong>og</strong><br />

markedsimperfeksjoner er det mye som taler<br />

for at finansieringsstrukturen ikke er relevant<br />

• I praksis kan ulik beskatning av gjeld <strong>og</strong><br />

utbytte mv favorisere gjeldsfinansiering<br />

John-Erik Andreassen 38 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Avkastningskrav i praksis<br />

• Kapitalverdimodellen ikke like relevant<br />

for investorer som ikke eier en veldiversifisert<br />

portefølje<br />

• Betaverdier kan registreres i media, <strong>og</strong><br />

kan brukes dersom de er fra samme<br />

bransje med videre<br />

• Betaverdier kan justeres for ulik<br />

finansiell <strong>og</strong> driftsmessig <strong>risiko</strong><br />

John-Erik Andreassen 39 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

m<br />

f

Litteraturliste<br />

Bredesen, I.: Investering <strong>og</strong> finansiering. Oslo: Gyldendal akademisk, 2001. Kap. 12<br />

Brealey, Myers and Marcus: Fundamentals of Corporate Finance, McGraw-Hill,<br />

2004. 4.edition. (BMM)<br />

Bøhren, Ø., Michalsen, D.: Finansiell økonomi. Teori <strong>og</strong> praksis. Skarvet Forlag,<br />

2001. Kap. 1-3<br />

John-Erik Andreassen 40 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Oppgaveløsning<br />

• Oppgave 4,5,6,7,8<br />

(Kapitalverdimodellen) i boken til IB<br />

• Oppgave 12.1 <strong>og</strong> 12.3 i<br />

oppgaveboken til IB<br />

John-Erik Andreassen 41 <strong>Høgskolen</strong> i <strong>Østfold</strong>