Kostnads- resultat- og volumanalyse - Høgskolen i Østfold

Kostnads- resultat- og volumanalyse - Høgskolen i Østfold

Kostnads- resultat- og volumanalyse - Høgskolen i Østfold

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

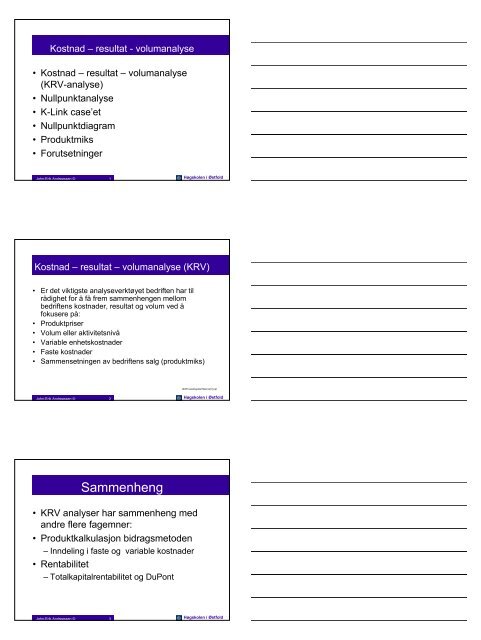

Kostnad – <strong>resultat</strong> - <strong>volumanalyse</strong><br />

• Kostnad – <strong>resultat</strong> – <strong>volumanalyse</strong><br />

(KRV-analyse)<br />

• Nullpunktanalyse<br />

• K-Link case’et<br />

• Nullpunktdiagram<br />

• Produktmiks<br />

• Forutsetninger<br />

John-Erik Andreassen © 1 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Kostnad – <strong>resultat</strong> – <strong>volumanalyse</strong> (KRV)<br />

• Er det viktigste analyseverktøyet bedriften har til<br />

rådighet for å få frem sammenhengen mellom<br />

bedriftens kostnader, <strong>resultat</strong> <strong>og</strong> volum ved å<br />

fokusere på:<br />

• Produktpriser<br />

• Volum eller aktivitetsnivå<br />

• Variable enhetskostnader<br />

• Faste kostnader<br />

• Sammensetningen av bedriftens salg (produktmiks)<br />

JEAFinansKapittel7del2-G[1].ppt<br />

John-Erik Andreassen © 2 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Sammenheng<br />

• KRV analyser har sammenheng med<br />

andre flere fagemner:<br />

• Produktkalkulasjon bidragsmetoden<br />

– Inndeling i faste <strong>og</strong> variable kostnader<br />

• Rentabilitet<br />

– Totalkapitalrentabilitet <strong>og</strong> DuPont<br />

John-Erik Andreassen © 3 <strong>Høgskolen</strong> i <strong>Østfold</strong>

DuPonts - A/S Eksempel 1998<br />

Kontanter,<br />

bank, m.m.<br />

+<br />

Kundefordringer<br />

+<br />

Varelagre<br />

+<br />

Andre OM<br />

Dekningsbidrag<br />

per<br />

enhet<br />

x<br />

Antall solgte<br />

enheter<br />

Gjennomsnittlig<br />

omløpsmidler<br />

3495<br />

+<br />

Gjennomsnittlig<br />

anleggsmidler<br />

2505<br />

Dekningsbidrag<br />

totalt<br />

2600<br />

-<br />

Faste kostnader<br />

ekskl. rentekost.<br />

2650<br />

+<br />

Renteinntekter<br />

0<br />

Driftsinntekter<br />

9500<br />

:<br />

Gjennomsnittlig<br />

totalkapital<br />

6000<br />

Resultat før<br />

finanskost. <strong>og</strong><br />

skatt =-50<br />

:<br />

Driftsinntekter<br />

=9500<br />

Kapitalens<br />

omløpshastighet<br />

1,58<br />

Resultatgraden<br />

-0,5 %<br />

Totalkapitalrentabilitet<br />

-0,8 %<br />

John-Erik Andreassen © 4 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Hovedvariabler KRV<br />

• Vi ser primært på tre variabler<br />

1. Inntekter<br />

2. Kostnader<br />

3. Volum (aktivitet)<br />

John-Erik Andreassen © 5 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

KRV-analyse<br />

Inntekter Pris x Volum Pris x Volum<br />

Kostnader Kostnad x Volum Variable kostnad x Volum<br />

Dekningsbidrag x Volum<br />

Volum (aktivitet) Volum<br />

Faste kostnader<br />

John-Erik Andreassen © 6 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

x<br />

Overskudd

Byggvarefabrikken 20x1<br />

Volum (kvantum) 18 000<br />

Pris 500<br />

VariableEnhetsKost 300<br />

Totalt Pr. enhet Volum<br />

Driftsinntekter 9 000 000 500,00 18 000<br />

- Variable kostnader 5 400 000 300,00 18 000<br />

= Dekningsbidrag 3 600 000 200,00 18 000<br />

- Faste kostnader 3 000 000<br />

= Årets overskudd 600 000<br />

Dekningsbidrag = Omsetning – variable kostnader<br />

Skal dekke faste kostnader <strong>og</strong> fortjeneste<br />

John-Erik Andreassen © 7 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Byggvarefabrikken Juni 20x1<br />

Volum (kvantum) 1 000<br />

Pris 500<br />

VariableEnhetsKost 300<br />

Totalt Pr. enhet Volum<br />

Driftsinntekter 500 000 500,00 1 000<br />

- Variable kostnader 300 000 300,00 1 000<br />

= Dekningsbidrag 200 000 200,00 1 000<br />

- Faste kostnader 250 000<br />

= Underskudd juni -50 000<br />

Hvor mange flere vinduer må man selge for å gå i 0?<br />

John-Erik Andreassen © 8 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Nullpunktomsetning Juni 20x1<br />

50 000 kr/ 200 kr per vindu= 250 vinduer. Omsetning<br />

juni var 1000. Sammenlagt nullpunktomsetning = 1 250<br />

vinduer<br />

Totalt Pr. enhet Volum<br />

Driftsinntekter 625 000 500,00 1 250<br />

- Variable kostnader 375 000 300,00 1 250<br />

= Dekningsbidrag 250 000 200,00 1 250<br />

- Faste kostnader 250 000<br />

= Årets overskudd 0<br />

John-Erik Andreassen © 9 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Salg = 1 500 enheter<br />

Volum (kvantum) 1 500<br />

Pris 500<br />

VEK 300<br />

Vinduer solgt 1 250 1 500 250<br />

Totalt Totalt Pr. enhet<br />

Driftsinntekter 625 000 750 000 125 000 500,00<br />

- Variable kostnader 375 000 450 000 75 000 300,00<br />

= Dekningsbidrag 250 000 300 000 50 000 200,00<br />

- Faste kostnader 250 000 250 000 0<br />

= Årets overskudd 0 50 000 50 000<br />

John-Erik Andreassen © 10 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Dekningsgrad ved salg 1 500 vinduer pr mnd<br />

Totalt Pr. enhet Prosent<br />

Driftsinntekter 750 000 500,00 100 %<br />

- Variable kostnader 450 000 300,00 60 %<br />

= Dekningsbidrag 300 000 200,00 40 %<br />

- Faste kostnader 250 000<br />

= Årets overskudd 50 000<br />

Dekningsgrad (DG) er dekningsbidrag i % av inntektene<br />

DekningsGrad = (Omsetning – variable kostnader)/Omsetning<br />

DekningsGrad =<br />

DekningsGrad =<br />

John-Erik Andreassen © 11 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

KRV – analyse årlig salg på 20’ vinduer <strong>og</strong> prisreduksjon<br />

Er det lønnsomt å sette ned prisen 5 %, hvis solgt<br />

kvantum øker til 20 000 enheter pr. år?<br />

Totalt Pr. enhet Prosent<br />

Driftsinntekter 9 500 000 475,00 100 %<br />

- Variable kostnader 6 000 000 300,00 63 %<br />

= Dekningsbidrag 3 500 000 175,00 37 %<br />

- Faste kostnader 3 000 000<br />

= Årets overskudd 500 000<br />

Med ny pris på 475 kr (500 x 95%), med et solgt kvantum på 20 000<br />

vinduer pr. år blir inntektene på 9,5 mill kr . Dekningsbidraget<br />

reduseres fra 3,6 mill kr til 3,5 mill kr; dvs at det er ulønnsomt<br />

John-Erik Andreassen © 12 <strong>Høgskolen</strong> i <strong>Østfold</strong>

KRV – analyse årlig salg på 20’ vinduer <strong>og</strong> økte<br />

markedsføringskostnader<br />

Hvis markedsføringskostnadene øker med 250 000, kan<br />

salget øke med 2 000 enheter. Er dette lønnsomt?<br />

Totalt Pr. enhet Prosent<br />

Driftsinntekter 10 000 000 500,00 100 %<br />

Variable kostnader 6 000 000 300,00 60 %<br />

Dekningsbidrag 4 000 000 200,00 40 %<br />

Faste kostnader 3 250 000<br />

Årets overskudd 750 000<br />

Økt dekningsbidrag = 200 kr/ vindu * 2 000 vinduer = 400 000 kr, men økte faste<br />

kostnader på 250 000 kr gir likevel en <strong>resultat</strong>økning på 150 000 kr<br />

John-Erik Andreassen © 13 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

KRV – analyse årlig salg på 20’ vinduer <strong>og</strong> økte variable kostnader<br />

Hvis kvaliteten øker <strong>og</strong> variable kostnader øker med 30<br />

pr enhet, kan salget øke med 2 000 enheter. Er dette<br />

lønnsomt?<br />

Totalt Pr. enhet Prosent<br />

Driftsinntekter 10 000 000 500,00 100 %<br />

- Variable kostnader 6 600 000 330,00 66 %<br />

= Dekningsbidrag 3 400 000 170,00 34 %<br />

- Faste kostnader 3 000 000<br />

= Årets overskudd 400 000<br />

John-Erik Andreassen © 14 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

KRV – analyse årlig salg på 24’ vinduer, økte<br />

markedsføringskostnader <strong>og</strong> prisreduksjon<br />

Hva hvis reklamebudsjettet øker med 360 000, prisen<br />

reduseres med 30 kr, <strong>og</strong> salgsvolum øker med 6 000<br />

Totalt Pr. enhet Prosent<br />

Driftsinntekter 11 280 000 470,00 100 %<br />

- Variable kostnader 7 200 000 300,00 64 %<br />

= Dekningsbidrag 4 080 000 170,00 36 %<br />

- Faste kostnader 3 360 000<br />

= Årets overskudd 720 000<br />

John-Erik Andreassen © 15 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Nullpunktanalyse<br />

• Nullpunkt = den omsetningen som er<br />

nødvendig for at regnskapet skal gå i<br />

balanse, dvs. at<br />

– Omsetning – variable kostnader – faste<br />

kostnader = 0<br />

– Omsetning – variable kostnader =<br />

Dekningsbidrag<br />

– Dekningsbidrag = faste kostnader<br />

– Omsetning (TI) = totale kostnader (TK)<br />

John-Erik Andreassen © 16 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Nullpunktomsetning (NPO)<br />

• Bedriften oppnår 0-<strong>resultat</strong> når TI = TK<br />

• Nullpunktsomsetningen i kroner:<br />

– NPO = Faste kostnader/DG (dekningsgrad)<br />

• Nullpunktomsetningen i antall enheter:<br />

– NPO = Faste kostnader/DBenhet<br />

John-Erik Andreassen © 17 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Sikkerhetsmargin (SM)<br />

• Sikkerhetsmarginen viser hvor mye<br />

salget kan falle før man går med<br />

underskudd<br />

– Sikkerhetsmargin i kr = Omsetning – NPO<br />

– Sikkerhetsmargin i %:<br />

(Omsetning – NPO)/Omsetning * 100<br />

John-Erik Andreassen © 18 <strong>Høgskolen</strong> i <strong>Østfold</strong>

K-Link<br />

• For å sette et bakteppe for KRVanalyse,<br />

har jeg tatt utgangspunkt i et<br />

”real-case” fra K-Link.<br />

• I 1988 hadde selskapet et underskudd<br />

på 40 mill kr, som gav et underskudd på<br />

0,6 mill pr ansatt.<br />

John-Erik Andreassen © 19 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Analyse for K-Link<br />

• Break-even analyse - (øk.<br />

nullpunktanalyse)<br />

• Hvordan påvirkes<br />

nullpunktsomsetningen av pris,<br />

kostnads- eller volumendringer?<br />

• Hvilken omsetning gir<br />

kostnadsdekning?<br />

• Hvor mye kan omsetningen synke<br />

før bedriften går med tap?<br />

• Hva er overskuddet eller<br />

underskuddet ved varierende<br />

omsetning?<br />

• CVP-analyse<br />

som viser detaljerte<br />

handlingsplaner for:<br />

• Kan kostnaden (C) reduseres?<br />

• Kan volumet (V) økes?<br />

• Kan prisen (P) økes?<br />

John-Erik Andreassen © 20 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

K-Link analyse<br />

Mengde TK ( FK +VK) TI (Total inntekt)<br />

x (i stk)<br />

FK (Faste Kostnader) bfk 0 7 924 000 1 013 000<br />

VK (Variable Kostnader) avkx 220 000 708 000<br />

TK (Total Kostnader) ytk 220 000 8 632 000<br />

TI (Total Inntekter) yti 220 000 1 013 000<br />

Likning Ytk=avkx+bfk Yti=apx<br />

Pris pr enhet (ap) 4,60<br />

Variabel kost pr enhet(avk) 3,22<br />

DB (DekningsBidrag) pr enhet 1,38<br />

John-Erik Andreassen © 21 <strong>Høgskolen</strong> i <strong>Østfold</strong>

K-Link analyse<br />

Volum (kvantum) 220 000<br />

Pris 4,60<br />

VariableEnhetsKost 3,22<br />

Totalt Pr. enhet Volum<br />

Driftsinntekter 1 013 400 4,60 220 000<br />

- Variable kostnader 708 400 3,22 220 000<br />

= Dekningsbidrag 305 000 1,38 220 000<br />

- Faste kostnader 7 924 000<br />

= Underskudd -7 619 000<br />

Hva er dekningsgrad, nullpunktomsetning <strong>og</strong> sikkerhetsmargin?<br />

John-Erik Andreassen © 22 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

KRV <strong>og</strong> nullpunkt-analyse<br />

Pris pr enhet (ap) 4,60<br />

Variabel kost pr enhet(avk) 3,22<br />

DB (DekningsBidrag) pr enhet 1,38<br />

Dekningsgrad pr enhet: =DB/ Pris : Kr 1,38/Kr 4.60 *100% 30 %<br />

Dekningspunkt i enheter (nullpunkt)= FK/DB: Kr 7 924 000/ Kr 1,38 5 742 029<br />

DB (Nullpunktsomsetning)= FK/Dgrad : Kr 7924 000/ 0,30<br />

Sikkerhetmargin viser hva salget kan reduseres med før nullpunktoms.<br />

26 413 333<br />

Virkelig omsetning - Nullpunktsomsetning: (220 000- 5 742 029) enheter=<br />

Sikkerhetmargin viser hva salget kan reduseres med før nullpunktoms.<br />

-5 522 029 enheter<br />

Virkelig omsetning - Nullpunktsomsetning: (1013 000 - 26 413 333) kr = -25 400 333<br />

John-Erik Andreassen © 23 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Nullpunkt tabell K-Link<br />

Mengde TI (Total inntekt) TK ( FK +VK)<br />

x (i stk)<br />

0 0 7924000<br />

220 000 1 013 000<br />

5 742 029 26 413 333 26 413 333<br />

Yti=apx Ytk=avkx+bfk<br />

John-Erik Andreassen © 24 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Nullpunkt diagram<br />

John-Erik Andreassen © 25 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Eksempel: Teglverk som har solgt 2 400 000 enheter<br />

Totalt Pr enhet Prosent<br />

Driftsinntekter 16 800 000 7,00 100 %<br />

- Variable kostnader 10 920 000 4,55 65 %<br />

= Dekningsbidrag 5 880 000 2,45 35 %<br />

- Faste kostnader 3 600 000<br />

= Overskudd 2 280 000<br />

Hva er dekningsgrad, nullpunktomsetning <strong>og</strong> sikkerhetsmargin?<br />

DekningsGrad =<br />

NullPO =<br />

SM =<br />

John-Erik Andreassen © 26 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Nullpunktsdiagram<br />

Envareproduksjon - teglverkseksempel<br />

kr Omsetning 20x1<br />

16.800.000<br />

SM<br />

TI0 =10.300.000<br />

3.600.000<br />

Nullpunkt<br />

Underskuddsområde<br />

Overskuddsområde<br />

VK<br />

FK SM<br />

TI = 7 • X<br />

Overskudd<br />

TK = 4,55 • X + 3.600.000<br />

1.466.000 = X 0 2.400.000 Antall<br />

John-Erik Andreassen © 27 <strong>Høgskolen</strong> enheter i <strong>Østfold</strong><br />

Omsetning 20x1<br />

FK

Dekningsdiagram - envareproduksjon med<br />

VK-kurve - teglverkseksempel<br />

kr<br />

16.800.000<br />

TI0 =10.300.000<br />

3.600.000<br />

SM<br />

Omsetning 20x1<br />

Nullpunkt<br />

VK<br />

FK<br />

Overskudd<br />

TK = 4,55 • X + 3.600.000<br />

1.466.000<br />

2.400.000 Antall enheter<br />

= X 0<br />

John-Erik Andreassen © 28 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

SM<br />

DB<br />

Dekningsbidrags<br />

område<br />

TI = 7 • X<br />

Omsetning 20x1<br />

VK = 4,55 • X<br />

Resultatdiagram - teglverkseksempel<br />

kr<br />

5.000.000<br />

4.000.000<br />

3.000.000<br />

2.260.000<br />

2.000.000<br />

1.000.000<br />

0<br />

-1.000.000<br />

-2.000.000<br />

-3.000.000<br />

-3.600.000<br />

-4.000.000<br />

1.000.000<br />

Nullpunkt<br />

John-Erik Andreassen © 29 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

VK<br />

antall<br />

enheter<br />

Resultat (R)<br />

KRV-analyser i flervarebedrifter<br />

Totalt Pr enhet Prosent<br />

Driftsinntekter 12 600 000 5,25 100 %<br />

- Variable kostnader 8 820 000 3,68 70 %<br />

= Dekningsbidrag 3 780 000 1,58 30 %<br />

- Faste kostnader 2 880 000<br />

= Overskudd 900 000<br />

1.500.000<br />

Nullpunktomsetning 9 600 000<br />

Sikkerhetsmargin 23,81 %<br />

John-Erik Andreassen © 30 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

2.000.000<br />

2.500.000 enheter<br />

FK

12.600'<br />

12.000'<br />

10.000'<br />

TI0 = 6.600'<br />

6.000'<br />

5.000'<br />

3.000'<br />

2.880'<br />

2.000'<br />

1.000'<br />

900'<br />

0'<br />

-1.000'<br />

-2.000'<br />

-2.880'<br />

-3.000'<br />

Nullpunkts-<strong>og</strong> <strong>resultat</strong>diagram<br />

for flervarebedriften<br />

R<br />

4.000' 6.000' 12.000'<br />

6.600’<br />

TI0<br />

12.600'<br />

kr TI<br />

John-Erik Andreassen © 31 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Målsatte driftsinntekter<br />

John-Erik Andreassen © 32 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

VK<br />

FK<br />

TI<br />

TK<br />

• Målsatt driftsinntekt – nødvendig<br />

omsetning bedriften må ha for å oppfylle<br />

et bestemt <strong>resultat</strong>mål<br />

• Hvis for eksempel faste kostnader =<br />

100 000, dekningsgrad 25 %, målsatt<br />

overskudd 200 000, hva er nødvendig<br />

omsetning?<br />

Nullpunktomsetning <strong>og</strong> målsatt driftsinntekter<br />

Dekningsgrad 25 % 25 %<br />

Omsetning 0 ?<br />

FK 100<br />

NPO FK/Dekningsgrad<br />

Overskudd 0 0 200<br />

Driftsinntekter 0 100 % 0 100 %<br />

- Variable kostnader 75 % 0 75 %<br />

= Dekningsbidrag 0 25 % 0 25 %<br />

- Faste kostnader 100 0 0<br />

= Årets overskudd -100 0 0<br />

John-Erik Andreassen © 33 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Målsatte driftsinntekter<br />

• Målsatte driftsinntekter:<br />

Faste kostnader + målsatt overskudd<br />

dekningsgrad<br />

100 000 + 200 000<br />

= 1200<br />

000<br />

0,25<br />

Nullpunkt driftsinntekter:<br />

+ 100 000<br />

= 400 000<br />

0,25<br />

John-Erik Andreassen © 34 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Produktsammensetning<br />

• Med produktsammensetning eller<br />

produktmiks, menes den forholdsmessige<br />

andel de enkelte produktene utgjør av<br />

bedriftens samlede salg<br />

• Endring i produktsammensetning kan slå ut<br />

på <strong>resultat</strong>, nullpunktomsetning <strong>og</strong><br />

sikkerhetsmargin<br />

John-Erik Andreassen © 35 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Produktsammensetning<br />

År 1 A % B % Totalt %<br />

Driftsinntekter 2 000 000 100 % 8 000 000 100 % 10 000 000 100 %<br />

Variable kostnader 1 500 000 75 % 4 000 000 50 % 5 500 000 55 %<br />

Dekningsbidrag 500 000 25 % 4 000 000 50 % 4 500 000 45 %<br />

Faste kostnader 2 700 000<br />

Årets <strong>resultat</strong> 1 800 000<br />

År 2 A % B % Totalt %<br />

Driftsinntekter 8 000 000 100 % 2 000 000 100 % 10 000 000 100 %<br />

Variable kostnader 6 000 000 75 % 1 000 000 50 % 7 000 000 70 %<br />

Dekningsbidrag 2 000 000 25 % 1 000 000 50 % 3 000 000 30 %<br />

Faste kostnader 2 700 000<br />

Årets <strong>resultat</strong> 300 000<br />

Omsetningen er den samme begge år, men <strong>resultat</strong>et er<br />

lavere i år 2. Hvorfor ?<br />

John-Erik Andreassen © 36 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Effektene av endret produktmiks<br />

Overskudd kr<br />

+2.000.000<br />

+1.000.000<br />

0<br />

-1.000.000<br />

-2.000.000<br />

-2.700.000<br />

-3.000.000<br />

Underskudd kr<br />

FK<br />

John-Erik Andreassen © 37 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

6 mill<br />

Driftsgiring<br />

Resultatlinje 20x0<br />

Resultatlinje 20x1<br />

10 mill<br />

• Resultateffekt av endringer i salgsvolum<br />

kan beregnes ved hjelp av nøkkeltallet<br />

driftsgiring<br />

• Driftsgiring er definert slik<br />

Driftsgiri ngtallet =<br />

totalt dekningsbidrag<br />

totalt overskudd<br />

Overskudd 20x0<br />

John-Erik Andreassen © 38 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Driftsgiring - eksempel<br />

Bedrift A Bedrift B<br />

kr % kr %<br />

Driftsinntekter 2 000 000 100 % 2 000 000 100 %<br />

Variable kostnader 1 200 000 60 % 600 000 30 %<br />

Dekningsbidrag 800 000 40 % 1 400 000 70 %<br />

Faste kostnader 600 000 1 200 000<br />

Årets overskudd 200 000 200 000<br />

Driftsgiring 4,00 7,00<br />

Hva skjer med overskuddet hvis omsetningen øker<br />

10%?<br />

John-Erik Andreassen © 39 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

kr TI

Begrensende forutsetninger ved bruk av krv- <strong>og</strong> nullpunktsanalyser<br />

• Både kostnads-<strong>og</strong> inntektsforhold er<br />

lineære i hele det relevante<br />

kapasitetsområdet<br />

• Kostnader splittes nøyaktig opp i<br />

variable <strong>og</strong> faste kostnader<br />

• Produktmiksen er konstant<br />

• For tilvirkningsbedrifter:<br />

– Det må eventuelt korrigeres for<br />

beholdningsendringer<br />

John-Erik Andreassen © 40 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Forutsetninger i detalj<br />

• Salgsprisen er konstante dvs omsetningen er<br />

proporsjonal med salgsmengden<br />

• De variable enhetskostnaden er konstante dvs de<br />

variable totale kostnadene er proporsjonal med<br />

salgsmengden<br />

• De totale faste kostnadene endrer seg ikke<br />

• Ved flervareproduksjon må enten<br />

produktsammensetningen være konstant, eller alle<br />

produktene har lik dekningsgrad<br />

• Varelageret må vurderes til variabel kost<br />

(minimumskost)<br />

John-Erik Andreassen © 41 <strong>Høgskolen</strong> i <strong>Østfold</strong><br />

Litteraturliste<br />

Kjell Banken & Tor Busch (BB): Analyse av finansregnskapet, 2001,<br />

Universitetsforlaget<br />

Kjell Gunnar Hoff: Driftsregnskap <strong>og</strong> Budsjettering, 2002, Universitetsforlaget<br />

Kjell Gunnar Hoff: Grunnleggende bedriftsøkonomisk analyse, 2002,<br />

Universitetsforlaget<br />

John-Erik Andreassen © 42 <strong>Høgskolen</strong> i <strong>Østfold</strong>

Oppgaveløsning<br />

• Oppgave 13.4<br />

• Oppgave 13.15<br />

• Begge i oppgavesamlingen til Hoff ”<br />

Grunnleggende bedriftsøkonomisk<br />

analyse”<br />

• Se fagets hjemmeside for andre<br />

oppgaver<br />

John-Erik Andreassen © 43 <strong>Høgskolen</strong> i <strong>Østfold</strong>