Trond Kristoffersen Finansregnskap - kurstilbud ... - Fagbokforlaget

Trond Kristoffersen Finansregnskap - kurstilbud ... - Fagbokforlaget

Trond Kristoffersen Finansregnskap - kurstilbud ... - Fagbokforlaget

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

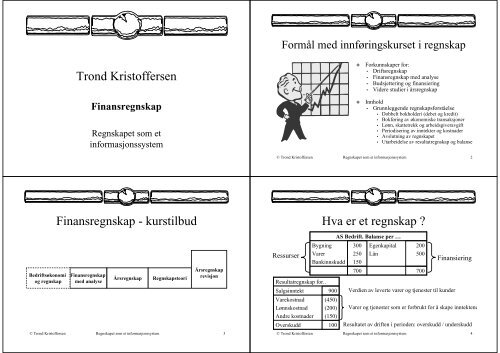

Formål med innføringskurset i regnskap<strong>Trond</strong> <strong>Kristoffersen</strong><strong>Finansregnskap</strong>Regnskapet som etinformasjonssystemForkunnskaper for:• Driftsregnskap• <strong>Finansregnskap</strong> med analyse• Budsjettering og finansiering• Videre studier i årsregnskapInnhold• Grunnleggende regnskapsforståelse• Dobbelt bokholderi (debet og kredit)• Bokføring av økonomiske transaksjoner• Lønn, skattetrekk og arbeidsgiveravgift• Periodisering av inntekter og kostnader• Avslutning av regnskapet• Utarbeidelse av resultatregnskap og balanse© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 2<strong>Finansregnskap</strong> - <strong>kurstilbud</strong>Hva er et regnskap ?Bedriftsøkonomiog regnskap© <strong>Trond</strong> <strong>Kristoffersen</strong><strong>Finansregnskap</strong>med analyseÅrsregnskapRegnskapsteoriÅrsregnskaprevisjonRegnskapet som et informasjonssystem 3RessurserResultatregnskap for..SalgsinntektVarekostnadLønnskostnadAndre kostnaderOverskudd© <strong>Trond</strong> <strong>Kristoffersen</strong>BygningVarerBankinnskudd900(450)(200)(150)100AS Bedrift. Balanse per …300250150700EgenkapitalLån200500700FinansieringVerdien av leverte varer og tjenester til kunderVarer og tjenester som er forbrukt for å skape inntekteneResultatet av driften i perioden: overskudd / underskuddRegnskapet som et informasjonssystem 4

Rapportering av økonomisk informasjonØkonomiske dataVirksomhetRegnskapRegnskapsprodusentRegnskapsbrukerRegler og prinsipperVirksomhet brukes som enbetegnelse på en aktivitet –gjerne i sammenheng medutøvelse av næring – næringsvirksomhet.© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 5© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 6Økonomisk virksomhetBedriftVarehandelHåndverkerEn bedrift er envirksomhet medøkonomisk formålTjenesteytingIndustri© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 7© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 8

Formål med regnskapetMålsetning: Gjennomføre bedreøkonomiske beslutninger Krav til regnskapet• økonomisk informasjonsom er relevant forbrukerne og deresinformasjonsbehovBedriftens målsetning og hovedaktiviteterBedriftens målsetningBedriftens hovedaktiviteterLønnsomhetFinansiering InvesteringLikviditetDrift© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 9© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 10VirksomhetRegnskapsføringBeslutningstakereBrukerne av regnskapetLedelsenEiereOffentligeDataInformasjonInnsamling Måling KommunikasjonLånekreditorerBedriftenAnsatteLeverandørerKunderSamfunnet© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 11© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 12

LedelsenRegnskapets brukergrupper Tilstrekkelig data for beslutningog kontroll EierneRegnskapets brukergrupper Oversikt over forvaltningen avinnskutt kapital Hvilke varer og tjenester skalvirksomheten satse på Fastsetting av produktpriser Utarbeide budsjett og planer Investeringsbeslutninger Vurdere kapital- og lånebehov Beholde, selge eller legge nedvirksomheten Investere mer penger Hvor mye kan tas ut avvirksomheten i utbytte mv.© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 13© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 14Regnskapets brukergrupper Banker og andre kreditorer Foretakets muligheter til åinnfri sine forpliktelser påkort og lang sikt Nye kreditter Rente- og avdragsbetingelser Innfrielse av forpliktelsene(betaling av avdrag mv)Regnskapets brukergrupper Kunder, ansatte, offentlige ogandre brukere Vurdere foretakets soliditet påkort og lang sikt Sikre leveranser av varer ogtjenester Karrieremuligheter Grunnlag for innkreving avskatter og avgifter Samfunnsmessig betydning© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 15© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 16

InternregnskapUlik regnskapsrapportering Økonomisk informasjon til internt bruk Ikke lovregulert – også betegnet somdriftsregnskap <strong>Finansregnskap</strong> Økonomisk informasjon beregnet påeksterne brukere Som regel lovregulert. I Norge kaltårsregnskap Resultatregnskap Balanse Kontantstrømoppstilling© <strong>Trond</strong> <strong>Kristoffersen</strong>Regnskapet som et informasjonssystem 17