Sum langsiktig gjeld - Fagbokforlaget

Sum langsiktig gjeld - Fagbokforlaget

Sum langsiktig gjeld - Fagbokforlaget

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

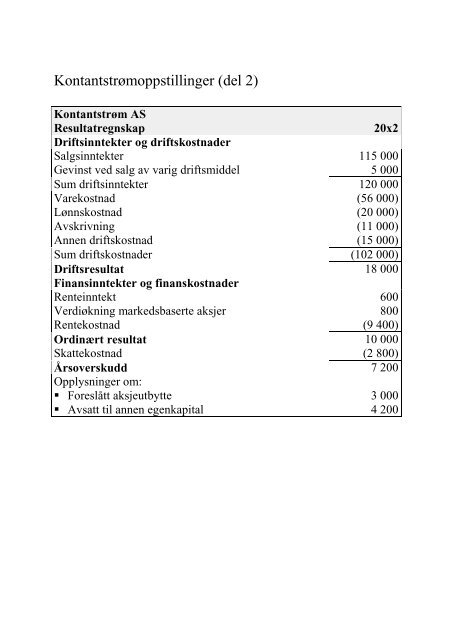

Kontantstrømoppstillinger (del 2)Kontantstrøm ASResultatregnskap20x2Driftsinntekter og driftskostnaderSalgsinntekter115 000Gevinst ved salg av varig driftsmiddel5 000<strong>Sum</strong> driftsinntekter 120 000Varekostnad(56 000)Lønnskostnad(20 000)Avskrivning(11 000)Annen driftskostnad(15 000)<strong>Sum</strong> driftskostnader (102 000)Driftsresultat 18 000Finansinntekter og finanskostnaderRenteinntektVerdiøkning markedsbaserte aksjerRentekostnad600800(9 400)Ordinært resultat 10 000Skattekostnad (2 800)Årsoverskudd 7 200Opplysninger om: Foreslått aksjeutbytte Avsatt til annen egenkapital3 0004 200

Kontantstrøm ASBalanse per 31.12. 20x2 20x1 EndringsbalanseEiendelerAnvendelse AnskaffelseVarig driftsmiddel 80 000 76 000<strong>Sum</strong> anleggsmidler 80 000 76 000Varelager 24 000 22 000Kundefordringer 12 000 16 000Markedsbaserte aksjer 8 000 4 500Forskudd lønn 1 200 900Kontanter 5 800 4 600<strong>Sum</strong> omløpsmidler 51 000 48 000<strong>Sum</strong> eiendeler 131 000 124 000Balanse per 31.12. 20x2 20x1Egenkapital og <strong>gjeld</strong>Aksjekapital 10 000 8 000Overkursfond 2 500 0Annen egenkapital 19 700 15 500<strong>Sum</strong> egenkapital 32 200 23 500Utsatt skatt 3 100 2 400Annen <strong>langsiktig</strong> <strong>gjeld</strong> 64 000 60 000<strong>Sum</strong> <strong>langsiktig</strong> <strong>gjeld</strong> 67 100 62 400Skyldig lønn, skattetrekk 7 500 9 900Betalbar skatt 2 100 3 500Avsatt aksjeutbytte 3 000 2 800Leverandør<strong>gjeld</strong> 13 400 17 500Påløpne renter 5 700 4 400<strong>Sum</strong> kortsiktig <strong>gjeld</strong> 31 700 38 100<strong>Sum</strong> egenkapitalog <strong>gjeld</strong> 131 000 124 000<strong>Sum</strong> endringsbalanse

Tilleggsopplysninger: Du kan se bort fra merverdiavgift. I løpet av 20x2 er det kjøpt varige driftsmidler for 19 500. Tap på kundefordringer utgjør 2 100 i løpet av 20x2. Beløpetinngår i posten annen driftskostnad i resultatregnskapet. Aksjene regnes som en kortsiktig investering og vurderes ettermarkedsverdiprinsippet. Det er ingen salg av markedsbaserte aksjeri løpet av året. Første års avdrag på <strong>langsiktig</strong> <strong>gjeld</strong> (lån) er ført som <strong>langsiktig</strong><strong>gjeld</strong>. Det er i løpet av året betalt 7 500 i avdrag på <strong>langsiktig</strong> <strong>gjeld</strong> (lån). Leverandør<strong>gjeld</strong> <strong>gjeld</strong>er i sin helhet <strong>gjeld</strong> til vareleverandører.

Kontantstrøm ASKontantstrømoppstilling – direkte metodeLikvider tilført / anvendt på årets driftInnbetaling fra kunderUtbetaling ved kjøp av varer og tjenesterUtbetaling i lønn, skattetrekk mvUtbetaling ved kjøp av aksjerInnbetaling av renterUtbetaling av renterUtbetaling i skattA = Netto kontantstrøm fra driften =Likvider tilført / anvendt på investeringerInnbetaling ved salg av varig driftsmiddelUtbetaling ved kjøp av varig driftsmiddelB = Netto kontantstrøm fra investeringer =Likvider tilført/anvendt på finansieringOpptak av ny <strong>langsiktig</strong> <strong>gjeld</strong>Avdrag på <strong>langsiktig</strong> <strong>gjeld</strong>Ny egenkapital inklusive overkursUtbetalt aksjeutbytteC = Netto kontantstrøm fra finansiering =A + B + C = Netto likvidendring i året+ Kontanter per 01.01.20x2= Kontanter per 31.12.20x2Note

Kontantstrøm ASKontantstrømoppstilling – indirekte metodeLikvider tilført / anvendt på årets driftOrdinært resultat før skattekostnad =Betalt i skattAvskrivningGevinst varig driftsmiddelVerdiøkning aksjerUtbetaling ved kjøp av aksjerØkning av varelagerReduksjon av kundefordringerØkt forskudd lønnReduksjon i skyldig lønn og skattetrekkReduksjon av leverandør<strong>gjeld</strong>Økning av påløpne renterA = Netto kontantstrøm fra drift =B = Netto kontantstrøm fra investeringer =C = Netto kontantstrøm fra finansiering =A + B + C = Netto likvidendring i året =+ Kontanter per 01.01.20x2= Kontanter per 31.12.20x2 =