1. Listagem PIS-Cofins.pdf - Altc.com.br

1. Listagem PIS-Cofins.pdf - Altc.com.br

1. Listagem PIS-Cofins.pdf - Altc.com.br

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

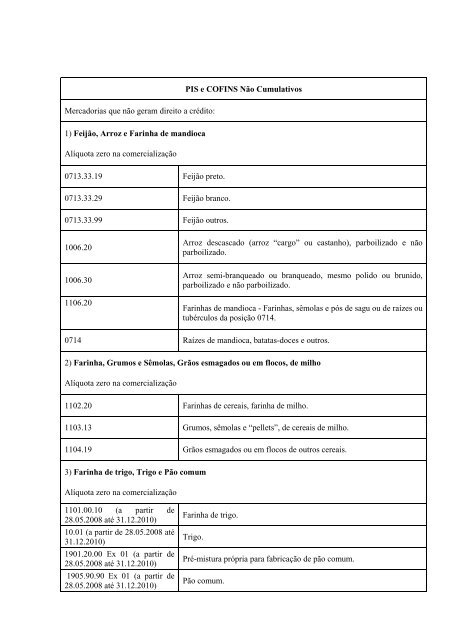

Mercadorias que não geram direito a crédito:<<strong>br</strong> />

1) Feijão, Arroz e Farinha de mandioca<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

0713.33.19 Feijão preto.<<strong>br</strong> />

0713.33.29 Feijão <strong>br</strong>anco.<<strong>br</strong> />

0713.33.99 Feijão outros.<<strong>br</strong> />

1006.20<<strong>br</strong> />

1006.30<<strong>br</strong> />

1106.20<<strong>br</strong> />

<strong>PIS</strong> e COFINS Não Cumulativos<<strong>br</strong> />

Arroz descascado (arroz “cargo” ou castanho), parboilizado e não<<strong>br</strong> />

parboilizado.<<strong>br</strong> />

Arroz semi-<strong>br</strong>anqueado ou <strong>br</strong>anqueado, mesmo polido ou <strong>br</strong>unido,<<strong>br</strong> />

parboilizado e não parboilizado.<<strong>br</strong> />

Farinhas de mandioca - Farinhas, sêmolas e pós de sagu ou de raízes ou<<strong>br</strong> />

tubérculos da posição 0714.<<strong>br</strong> />

0714 Raízes de mandioca, batatas-doces e outros.<<strong>br</strong> />

2) Farinha, Grumos e Sêmolas, Grãos esmagados ou em flocos, de milho<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

1102.20 Farinhas de cereais, farinha de milho.<<strong>br</strong> />

1103.13 Grumos, sêmolas e “pellets”, de cereais de milho.<<strong>br</strong> />

1104.19 Grãos esmagados ou em flocos de outros cereais.<<strong>br</strong> />

3) Farinha de trigo, Trigo e Pão <strong>com</strong>um<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

110<strong>1.</strong>00.10 (a partir de<<strong>br</strong> />

28.05.2008 até 3<strong>1.</strong>12.2010)<<strong>br</strong> />

10.01 (a partir de 28.05.2008 até<<strong>br</strong> />

3<strong>1.</strong>12.2010)<<strong>br</strong> />

190<strong>1.</strong>20.00 Ex 01 (a partir de<<strong>br</strong> />

28.05.2008 até 3<strong>1.</strong>12.2010)<<strong>br</strong> />

1905.90.90 Ex 01 (a partir de<<strong>br</strong> />

28.05.2008 até 3<strong>1.</strong>12.2010)<<strong>br</strong> />

Farinha de trigo.<<strong>br</strong> />

Trigo.<<strong>br</strong> />

Pré-mistura própria para fa<strong>br</strong>icação de pão <strong>com</strong>um.<<strong>br</strong> />

Pão <strong>com</strong>um.

4) Queijo<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

5) Produtos Hortícolas, Frutas e Ovos<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

Capítulo 7 - Produtos hortícolas,<<strong>br</strong> />

plantas, raízes e tubérculos,<<strong>br</strong> />

<strong>com</strong>estíveis<<strong>br</strong> />

Capítulo 8 - Frutas; cascas de<<strong>br</strong> />

cítricos e de melões<<strong>br</strong> />

Queijos tipo mozarela, minas, prato, queijo de coalho, ricota e<<strong>br</strong> />

requeijão, queijo provolone, queijo parmesão e queijo fresco não<<strong>br</strong> />

maturado.<<strong>br</strong> />

Batata, tomate, cebola, couve, alface, cenoura, rabanete, pepino,<<strong>br</strong> />

legumes de vagem, aspargo, berinjela, cogumelos e trufas, pimentão,<<strong>br</strong> />

espinafre, alcachofra, milho doce, outros (alho, couve-flor, repolho,<<strong>br</strong> />

chicória, nabo, beterraba, etc.).<<strong>br</strong> />

Inclui os produtos hortícolas frescos, refrigerados; os conservados<<strong>br</strong> />

transitoriamente; os secos, mesmo cortados em pedaços ou fatias, ou<<strong>br</strong> />

ainda triturados ou em pó, mas sem qualquer outro preparo.<<strong>br</strong> />

Legumes de vagem, secos, em grão, mesmo pelados ou partidos.<<strong>br</strong> />

Raízes de mandioca e outras, frescas, refrigeradas, congeladas ou<<strong>br</strong> />

secas, mesmo cortados em pedaços ou em “pellets”.<<strong>br</strong> />

Cocos, castanha-do-pará, castanha de caju, outras frutas de casca rígida<<strong>br</strong> />

(amêndoas, avelãs, nozes, castanhas, pistácios e nozes de macadâmia),<<strong>br</strong> />

bananas, tâmaras, figos, abacaxi, abacates, goiabas, manga, cítricos<<strong>br</strong> />

(laranjas, tangerinas, limões, etc.), uvas, melões, melancias, mamões,<<strong>br</strong> />

maçãs, pêras, marmelos, Damascos, cerejas, pêssegos, ameixas, outras<<strong>br</strong> />

frutas frescas (morangos, framboesas, amoras, etc.),<<strong>br</strong> />

Inclui outras frutas de casca rija, frescas ou secas, mesmo sem casca ou<<strong>br</strong> />

peladas; não cozidas ou cozidas em água ou vapor, congeladas, mesmo<<strong>br</strong> />

adicionadas de açúcar ou de outros edulcorante; e conservadas<<strong>br</strong> />

transitoriamente.<<strong>br</strong> />

Cascas de cítricos, de melões ou de melancias, frescas, secas,<<strong>br</strong> />

congeladas ou apresentadas em água salgada, sulfurada ou adicionada<<strong>br</strong> />

de outras substâncias destinadas a assegurar transitoriamente a sua<<strong>br</strong> />

conservação.<<strong>br</strong> />

04.07 Ovos de aves, <strong>com</strong> casca, frescos, conservados ou cozidos.<<strong>br</strong> />

6) Leite, Bebidas e Compostos Lácteos<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

Leite fluido pasteurizado ou industrializado, na forma de ultrapasteurizado,<<strong>br</strong> />

e leite em pó, integral, semi-desnatado ou desnatado, leite<<strong>br</strong> />

fermentado, bebidas e <strong>com</strong>postos lácteos e fórmulas infantis, assim<<strong>br</strong> />

definidas conforme previsão legal específica, destinados ao consumo<<strong>br</strong> />

humano ou utilizados na industrialização de produtos que se destinam<<strong>br</strong> />

ao consumo humano.

7) Água, Refrigerantes e Cervejas (Produtos monofásicos) *<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

Soro de leite fluido a ser empregado na industrialização de produtos<<strong>br</strong> />

destinados ao consumo humano.<<strong>br</strong> />

220<strong>1.</strong>10.00 Águas minerais e águas gaseificadas (exceto águas minerais naturais)<<strong>br</strong> />

2202 Refrigerante<<strong>br</strong> />

2202.10.00<<strong>br</strong> />

2203.00.00 Cerveja de malte<<strong>br</strong> />

2106.90.10 Ex 01<<strong>br</strong> />

Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas<<strong>br</strong> />

de açúcar ou de outros edulcorantes ou aromatizadas<<strong>br</strong> />

Cervejas de malte cujo teor alcoólico em volume não exceda 0,5 % vol.<<strong>br</strong> />

Ex 01 - Preparações <strong>com</strong>postas, não alcoólicas (extratos concentrados<<strong>br</strong> />

ou sabores concentrados), para elaboração de bebida da posição 22.02,<<strong>br</strong> />

<strong>com</strong> capacidade de diluição superior a 10 partes da bebida para cada<<strong>br</strong> />

parte do concentrado<<strong>br</strong> />

8) Produtos de perfumaria, de toucador ou de higiene pessoal (Produtos monofásicos) *<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

3303.00 Perfumes e águas-de-colônia.<<strong>br</strong> />

3303.00.10 Perfumes (extratos).<<strong>br</strong> />

3303.00.20 Águas-de-colônia.<<strong>br</strong> />

33.04<<strong>br</strong> />

Produtos de beleza ou de maquilagem preparados e preparações para<<strong>br</strong> />

conservação ou cuidados da pele (exceto medicamentos), incluídas as<<strong>br</strong> />

preparações anti-solares e os <strong>br</strong>onzeadores; preparações para<<strong>br</strong> />

manicuros e pedicuros<<strong>br</strong> />

3304.10.00 Produtos de maquilagem para os lábios<<strong>br</strong> />

3304.20 Produtos de maquilagem para os olhos<<strong>br</strong> />

3304.20.10 Som<strong>br</strong>a, delineador, lápis para so<strong>br</strong>ancelhas e rímel<<strong>br</strong> />

3304.20.90 Outros<<strong>br</strong> />

3304.30.00 Preparações para manicuros e pedicuros<<strong>br</strong> />

3304.9 -Outros:<<strong>br</strong> />

3304.9<strong>1.</strong>00 --Pós, incluídos os <strong>com</strong>pactos<<strong>br</strong> />

Ex 01 - Talco e polvilho <strong>com</strong> ou sem perfume

3304.99 --Outros<<strong>br</strong> />

3304.99.10 Cremes de beleza e cremes nutritivos; loções tônicas<<strong>br</strong> />

3304.99.90 Outros<<strong>br</strong> />

Ex 01 - Preparados <strong>br</strong>onzeadores<<strong>br</strong> />

33.05 Preparações capilares<<strong>br</strong> />

3305.10.00 -Xampus<<strong>br</strong> />

Ex 02 - Preparados anti-solares, exceto os que possuam propriedades<<strong>br</strong> />

de <strong>br</strong>onzeadores<<strong>br</strong> />

3305.20.00 -Preparações para ondulação ou alisamento, permanentes, dos cabelos<<strong>br</strong> />

3305.30.00 -Laquês para o cabelo<<strong>br</strong> />

3305.90.00 -Outras<<strong>br</strong> />

33.06<<strong>br</strong> />

Ex 01 - Condicionadores<<strong>br</strong> />

3306.10.00 -Dentifrícios<<strong>br</strong> />

Preparações para higiene bucal ou dentária, incluídos os pós e cremes<<strong>br</strong> />

para facilitar a aderência de dentaduras; fios utilizados para limpar os<<strong>br</strong> />

espaços interdentais (fios dentais), em embalagens individuais para<<strong>br</strong> />

venda a retalho.<<strong>br</strong> />

3306.20.00 -Fios utilizados para limpar os espaços interdentais (fios dentais)<<strong>br</strong> />

3306.90.00 -Outras<<strong>br</strong> />

33.07<<strong>br</strong> />

Preparações para barbear (antes, durante ou após), desodorantes<<strong>br</strong> />

corporais, preparações para banhos, depilatórios, outros produtos de<<strong>br</strong> />

perfumaria ou de toucador preparados e outras preparações<<strong>br</strong> />

cosméticas, não especificados nem <strong>com</strong>preendidos em outras<<strong>br</strong> />

posições; desodorantes de ambiente, preparados, mesmo não<<strong>br</strong> />

perfumados, <strong>com</strong> ou sem propriedades desinfetantes.<<strong>br</strong> />

3307.10.00 -Preparações para barbear (antes, durante ou após)<<strong>br</strong> />

3307.20 -Desodorantes corporais e antiperspirantes<<strong>br</strong> />

3307.20.10 Líquidos<<strong>br</strong> />

3307.20.90 Outros<<strong>br</strong> />

3307.30.00 -Sais perfumados e outras preparações para banhos<<strong>br</strong> />

3307.4<<strong>br</strong> />

-Preparações para perfumar ou para desodorizar ambientes, incluídas<<strong>br</strong> />

as preparações odoríferas para cerimônias religiosas:<<strong>br</strong> />

3307.4<strong>1.</strong>00 --Agarbate e outras preparações odoríferas que atuem por <strong>com</strong>bustão

3307.49.00 --Outras<<strong>br</strong> />

3307.90.00 -Outros<<strong>br</strong> />

340<strong>1.</strong>1<strong>1.</strong>90<<strong>br</strong> />

Ex 01 - Soluções para lentes de contato ou para olhos artificiais<<strong>br</strong> />

- Outros sabões, produtos e preparações orgânicos tensoativos, em<<strong>br</strong> />

barras, pães, pedaços ou figuras moldados<<strong>br</strong> />

340<strong>1.</strong>20.10 - Sabões de toucador sob outras formas.<<strong>br</strong> />

96.03.2<strong>1.</strong>00 - Escovas de dentes, incluídas as escovas para dentaduras.<<strong>br</strong> />

9) Cigarros (Substituição Tributária) **<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

2402.20.00 Cigarros<<strong>br</strong> />

10) Pinto<<strong>br</strong> />

Alíquota zero na <strong>com</strong>ercialização<<strong>br</strong> />

0105.11 Pintos de 1 (um) dia.<<strong>br</strong> />

* Produtos monofásicos: Somente os importadores e fa<strong>br</strong>icantes recolhem a contribuição, os<<strong>br</strong> />

<strong>com</strong>erciantes atacadistas e varejistas tributam à alíquota a zero, ou seja, não pagam nas saídas.<<strong>br</strong> />

O regime monofásico consiste, basicamente:<<strong>br</strong> />

1) na atribuição da responsabilidade tributária ao fa<strong>br</strong>icante ou importador de certos produtos<<strong>br</strong> />

(ditos monofásicos) de recolher o <strong>PIS</strong>/COFINS à uma alíquota diferenciada e majorada, de<<strong>br</strong> />

modo a contemplar a carga tributária incidente so<strong>br</strong>e toda a cadeia produtiva e, por outro lado,<<strong>br</strong> />

2) a fixação de alíquota zero de <strong>PIS</strong>/COFINS so<strong>br</strong>e a receita auferida <strong>com</strong> a venda daqueles<<strong>br</strong> />

produtos pelos demais participantes da cadeia produtiva (distribuidores, atacadistas e varejistas).<<strong>br</strong> />

** A substituição tributária é um técnica de incidência tributária, adotada pela legislação do<<strong>br</strong> />

ICMS, através da qual um contribuinte da cadeia de produção e <strong>com</strong>ercialização (normalmente<<strong>br</strong> />

o industrial ou atacadista) é colocado, pelo legislador, na condição de responsável tributário não<<strong>br</strong> />

apenas pelo tributo devido na operação própria por ele praticada, mas também pelas operações<<strong>br</strong> />

realizadas por outros agentes da cadeia econômica (usualmente os varejistas).<<strong>br</strong> />

A tributação concentrada também representa técnica de substituição tributária, utilizada na<<strong>br</strong> />

legislação do <strong>PIS</strong>/COFINS, segundo a qual a incidência destas contribuições sociais para alguns<<strong>br</strong> />

produtos (tais <strong>com</strong>o, <strong>com</strong>bustíveis, medicamentos, bebidas, etc.) recai apenas so<strong>br</strong>e o industrial<<strong>br</strong> />

ou importador, de modo que a receita da venda destas mercadorias pelos demais contribuintes<<strong>br</strong> />

da cadeia de <strong>com</strong>ercialização fica submetida a alíquota zero, ou seja, estes ficam dispensados do<<strong>br</strong> />

recolhimentos relativos a tais contribuições.<<strong>br</strong> />

A lógica tributária é a mesma: se um produto está submetido à substituição tributária pelo ICMS

e pelo <strong>PIS</strong>/COFINS, ou seja, se o contribuinte responsável (industrial, importador ou atacadista)<<strong>br</strong> />

já recolheu estes tributos de forma concentrada e antecipada em relação às demais etapas da<<strong>br</strong> />

cadeia de <strong>com</strong>ercialização, o microempresário ou a empresa de pequeno porte devem ser<<strong>br</strong> />

dispensados de recolher os mesmos tributos na sistemática do Simples, sob pena de uma mesma<<strong>br</strong> />

receita estar sendo duplamente tributada. É exatamente este o sentido do que prescrevem as Leis<<strong>br</strong> />

Complementares 123/06 e 128/08.<<strong>br</strong> />

Resumindo para os <strong>com</strong>erciantes varejistas o sistema monofásico e o regime substituição<<strong>br</strong> />

tributária é a mesma coisa.<<strong>br</strong> />

Observações:<<strong>br</strong> />

<strong>1.</strong> Optantes pelo Simples Nacional não aproveitam créditos de <strong>PIS</strong>/cofins.<<strong>br</strong> />

2. Optantes pela apuração de IR pelo Lucro presumido apura <strong>PIS</strong>/<strong>Cofins</strong> Cumulativo, sem<<strong>br</strong> />

aproveitamento de créditos.<<strong>br</strong> />

3. Produtos Monofásicos e Substituição Tributária não dão direito à crédito de <strong>PIS</strong>/<strong>Cofins</strong>,<<strong>br</strong> />

exceto no caso de venda a distribuidora considerada interdependente de produto <strong>com</strong> <strong>PIS</strong>/<strong>Cofins</strong><<strong>br</strong> />

monofásico, nos termos do RIPI – Regulamento de IPI, segundo regra nova da MP 497.<<strong>br</strong> />

*** Essa é uma relação <strong>com</strong> fundamento em produtos <strong>com</strong>ercializados num supermercado.<<strong>br</strong> />

<strong>PIS</strong>/<strong>Cofins</strong> CARNE<<strong>br</strong> />

A Lei 12.058 de 13 de outu<strong>br</strong>o de 2009 dispôs so<strong>br</strong>e alterações referentes a carne que estão<<strong>br</strong> />

relacionadas nos artigos 32 a 37, que alteram os artigos 8º e 9º da Lei 10.925 de 2004.<<strong>br</strong> />

Segue o que foi alterado:<<strong>br</strong> />

· o rol dos produtos sujeitos a suspensão e crédito presumido aumentou;<<strong>br</strong> />

· a porcentagem do crédito presumido reduziu de 60% para 50% ou 40%, conforme o caso;<<strong>br</strong> />

· existe dispositivo específico que trata de exportações de derivados de animais bovinos;<<strong>br</strong> />

· a partir de 1º de novem<strong>br</strong>o de 2009 aplica-se os dispositivos da Lei 12.058/09, no caso de<<strong>br</strong> />

operações <strong>com</strong> as mercadorias ali elencadas, mantendo-se a eficácia da lei 10.925/04 para as<<strong>br</strong> />

demais mercadorias antes a<strong>br</strong>angidas.<<strong>br</strong> />

Estas foram as principais mudanças.<<strong>br</strong> />

Vejamos as seguintes hipóteses da cadeia produtiva:<<strong>br</strong> />

Pecuarista PJ vende animal vivo (0<strong>1.</strong>02), para abatedouro ou indústria que produzam itens das<<strong>br</strong> />

classificações 02.01, 02.02, 02.06.10.00, 02.06.20, 02.06.21, 02.06.29, 05.06.90.00,<<strong>br</strong> />

05.10.00.10, 15.02.00.1, 4<strong>1.</strong>0<strong>1.</strong>20.10, 4<strong>1.</strong>04.1<strong>1.</strong>24 e 4<strong>1.</strong>04.4<strong>1.</strong>30 da NCM. – <strong>PIS</strong> E COFINS<<strong>br</strong> />

SUSPENSO (art. 32, I, 10.058).

Se o pecuarista for PF, não incide Pis/<strong>Cofins</strong>. O intuito da suspensão acima foi igualar a<<strong>br</strong> />

tributação em situação semelhante.<<strong>br</strong> />

Indústria que adquire animal vivo (0<strong>1.</strong>02) (aquisição de pecuarista), para produção de<<strong>br</strong> />

mercadorias classificadas nos NCMs 02.01, 02.02, 02.06.10.00, 02.06.20, 02.06.21, 02.06.29,<<strong>br</strong> />

05.06.90.00, 05.10.00.10, 15.02.00.1, 4<strong>1.</strong>0<strong>1.</strong>20.10, 4<strong>1.</strong>04.1<strong>1.</strong>24 e 4<strong>1.</strong>04.4<strong>1.</strong>30. So<strong>br</strong>e a venda<<strong>br</strong> />

desses produtos. – <strong>PIS</strong> E COFINS SUSPENSO (art. 32, II, 10.058) – Não há crédito presumido<<strong>br</strong> />

(art. 34, §1º, 12.058).<<strong>br</strong> />

Indústria que adquire carne bovina, fresca ou congelada (02.01 e 02.02) (aquisição de<<strong>br</strong> />

indústria), para produção de mercadorias classificadas nos NCMs 02.01, 02.02, 02.06.10.00,<<strong>br</strong> />

02.06.20, 02.06.21, 02.06.29, 05.06.90.00, 05.10.00.10, 15.02.00.1, 4<strong>1.</strong>0<strong>1.</strong>20.10, 4<strong>1.</strong>04.1<strong>1.</strong>24 e<<strong>br</strong> />

4<strong>1.</strong>04.4<strong>1.</strong>30. So<strong>br</strong>e a venda desses produtos. – <strong>PIS</strong> E COFINS SUSPENSO (art. 32, II, 10.058)<<strong>br</strong> />

– Não há crédito presumido (art. 34, §1º, 12.058).<<strong>br</strong> />

PJ Lucro Real que adquirir as mercadorias (02.01, 02.02, 02.06.10.00, 02.06.20, 02.06.21,<<strong>br</strong> />

02.06.29, 05.06.90.00, 05.10.00.10, 15.02.00.1, 4<strong>1.</strong>0<strong>1.</strong>20.10, 4<strong>1.</strong>04.1<strong>1.</strong>24 e 4<strong>1.</strong>04.4<strong>1.</strong>30), para<<strong>br</strong> />

industrialização ou revenda. – CRÉDITO PRESUMIDO de 40% de 1,65% e 7.6%, ou seja,<<strong>br</strong> />

0,66% e 3,04%, e TRIBUTADO NORMALMENTE NA SAÍDA. (art. 34, 12.058)<<strong>br</strong> />

02.01 Carnes de animais da espécie bovina, frescas ou refrigeradas; 02.02 Carnes de animais da<<strong>br</strong> />

espécie bovina, congeladas; 02.06.10.00 - Da espécie bovina, frescas ou refrigeradas; 02.06.20 -<<strong>br</strong> />

Da espécie bovina, congeladas; 02.06.21 – Línguas; 02.06.29 – Outras; 05.06.90.00 – Outros;<<strong>br</strong> />

05.10.00.10 - Pâncreas de bovino; 15.02.00.1 - Sebo bovino; 4<strong>1.</strong>0<strong>1.</strong>20.10 - Sem dividir;<<strong>br</strong> />

4<strong>1.</strong>04.1<strong>1.</strong>24 - Outros couros e peles de bovinos (incluídos os búfalos); e 4<strong>1.</strong>04.4<strong>1.</strong>30 - Outros<<strong>br</strong> />

couros e peles de bovinos (incluídos os búfalos).<<strong>br</strong> />

Ex: Considerando que o varejista apura o IR pelo Lucro Real, ele enquadra-se no ultimo caso<<strong>br</strong> />

citado, adquirindo produtos elencados para revenda. Crédito presumido de Pis e cofins de 0,66%<<strong>br</strong> />

e 3,04%, e tributada a saída normalmente.<<strong>br</strong> />

Em um modo geral, haverá um aumento no custo da carne, uma vez que o crédito presumido de<<strong>br</strong> />

Pis/<strong>Cofins</strong> passou de 60% (art. 8º, §3, I, da Lei 10.925) para 40% (art. 34 da Lei 1<strong>1.</strong>058).<<strong>br</strong> />

Contudo, tal verificação deverá ser feita caso a caso, pois houve algumas inclusões de produtos<<strong>br</strong> />

que não havia crédito presumido anteriormente.<<strong>br</strong> />

Lem<strong>br</strong>e que esse crédito presumido, estabelecido no art. 34, da lei referida, se não houvesse<<strong>br</strong> />

previsão expressa para ele, o mesmo não poderia ser feito, nos termos do art. 3, §2º, II, da<<strong>br</strong> />

10.833.

Como na etapa anterior não houve pagamento das contribuições, por motivo da suspensão, não<<strong>br</strong> />

poderia creditar-se na entrada.<<strong>br</strong> />

A restrição que existe no art. 34 é em relação ao fornecedor (§2º), e não em relação ao<<strong>br</strong> />

adquirente, ou seja, o que importa é se seu fornecedor teve sua venda suspensa, utilizando o art.<<strong>br</strong> />

32 da 12.058, não importando para quem você for vender o produto.<<strong>br</strong> />

Segundo, a suspensão e o crédito presumido não se tratam de opção do contribuinte, e sim<<strong>br</strong> />

imposição legal.<<strong>br</strong> />

Desta forma, o contribuinte que vende mercadoria alcançada pela suspensão, mas tributa-a, está<<strong>br</strong> />

recolhendo tributo a maior. O contribuinte que adquire mercadoria alcançada pela suspensão,<<strong>br</strong> />

ainda que o vendedor tribute-a, não pode tomar créditos, nos termos do art. 3º, §2º, II, das Leis<<strong>br</strong> />

10.833 e 10.637.<<strong>br</strong> />

E é por causa desta vedação de crédito em operações em que não há pagamento de tributo que a<<strong>br</strong> />

lei prevê a possibilidade de aproveitamento de crédito presumido. Sem esta previsão, não<<strong>br</strong> />

haveria crédito; por isso ele é presumido.<<strong>br</strong> />

Em sendo assim, o aproveitamento do crédito deverá obedecer as disposições legais, não<<strong>br</strong> />

ficando ao arbítrio do contribuinte.<<strong>br</strong> />

Segue artigos do interesse do Varejo da IN 977/2009 que dispõe so<strong>br</strong>e a regulamentação da Lei<<strong>br</strong> />

12.058:<<strong>br</strong> />

Art. 6ºA pessoa jurídica, tributada <strong>com</strong> base no lucro real, poderá descontar da Contribuição<<strong>br</strong> />

para o <strong>PIS</strong>/Pasep e da <strong>Cofins</strong>, devidas em cada período de apuração, o crédito presumido<<strong>br</strong> />

calculado so<strong>br</strong>e o valor das mercadorias classificadas nos códigos 02.01, 02.02, 0206.10.00,<<strong>br</strong> />

0206.20, 0206.21, 0206.29, 0506.90.00, 0510.00.10, 1502.00.1, 410<strong>1.</strong>20.10, 4104.1<strong>1.</strong>24 e<<strong>br</strong> />

4104.4<strong>1.</strong>30 da NCM, utilizadas <strong>com</strong>o insumos em industrialização ou destinadas à revenda.<<strong>br</strong> />

Parágrafo único. A apropriação dos créditos presumidos de que trata este artigo é vedada às<<strong>br</strong> />

pessoas jurídicas de que trata o inciso II do caput do art. 3º.<<strong>br</strong> />

...<<strong>br</strong> />

Art. 8º Geram direito ao desconto de créditos presumidos na forma do art. 6º, as mercadorias<<strong>br</strong> />

classificadas nos códigos 02.01, 02.02, 0206.10.00, 0206.20, 0206.21, 0206.29, 0506.90.00,<<strong>br</strong> />

0510.00.10, 1502.00.1, 410<strong>1.</strong>20.10, 4104.1<strong>1.</strong>24 e 4104.4<strong>1.</strong>30 da NCM adquiridas de pessoa<<strong>br</strong> />

jurídica residente ou domiciliada no País, <strong>com</strong> suspensão do pagamento das contribuições, na<<strong>br</strong> />

forma do inciso II do art. 2º.

Parágrafo único. O direito ao crédito presumido de que trata o caput só se aplica aos bens<<strong>br</strong> />

adquiridos ou recebidos no mesmo período de apuração.<<strong>br</strong> />

...<<strong>br</strong> />

Art. 10. O montante do crédito presumido da Contribuição para o <strong>PIS</strong>/Pasep e da <strong>Cofins</strong> a que<<strong>br</strong> />

se referem os arts. 6º e 8º será determinado mediante a aplicação, so<strong>br</strong>e o valor das aquisições<<strong>br</strong> />

das mercadorias referidas no art. 8º, dos percentuais de 0,66% (sessenta e seis centésimos por<<strong>br</strong> />

cento) e 3,04% (três inteiros e quatro centésimos por cento), respectivamente.<<strong>br</strong> />

...<<strong>br</strong> />

Art. 13. O crédito presumido apurado na forma dos arts. 6º e 8º deverá ser utilizado para<<strong>br</strong> />

desconto do valor da Contribuição para o <strong>PIS</strong>/Pasep e da <strong>Cofins</strong> a recolher, decorrente das<<strong>br</strong> />

demais operações no mercado interno e, quando não aproveitado em determinado mês, poderá<<strong>br</strong> />

sê-lo nos meses subsequentes.<<strong>br</strong> />

Parágrafo único. O crédito presumido de que trata o caput não poderá ser objeto de<<strong>br</strong> />

<strong>com</strong>pensação <strong>com</strong> outros tributos, nem de pedido de ressarcimento.<<strong>br</strong> />

Resumindo, para a carne, seguem duas situações:<<strong>br</strong> />

<strong>1.</strong> Na <strong>com</strong>pra de abatedouro há a suspensão (lei 12.058/09) e o crédito presumido. Por isso a<<strong>br</strong> />

Nota Fiscal traz na parte de informações <strong>com</strong>plementares suspensão para o frigorífico <strong>com</strong><<strong>br</strong> />

alíquotas de 0,66% e 3,04% (IN 977 art. 10).<<strong>br</strong> />

2. Distribuidor que não industrializa (que não é contribuinte do IPI) - vem tributado<<strong>br</strong> />

normalmente lucro real <strong>PIS</strong> 1,65% <strong>Cofins</strong> 7,6% Presumido ou arbitrado <strong>PIS</strong> 0,65% <strong>Cofins</strong> 3%<<strong>br</strong> />

simples nacional o que for definido em tabela. O Distribuidor (lucro real) que adquirir do<<strong>br</strong> />

abatedouro haverá crédito presumido na entrada e tributação integral so<strong>br</strong>e a receita.<<strong>br</strong> />

O crédito presumido anda junto <strong>com</strong> a suspensão, mas não em relação a mesma pessoa.<<strong>br</strong> />

No caso da <strong>com</strong>pra ser realizada <strong>com</strong> suspensão, teoricamente teria crédito presumido, contudo,<<strong>br</strong> />

há uma nova saída suspensa e por isso há a vedação ao crédito presumido.<<strong>br</strong> />

A situação é a seguinte:<<strong>br</strong> />

Indústria <strong>com</strong>pra bovino vivo (0<strong>1.</strong>02) do pecuarista:<<strong>br</strong> />

- Suspensão so<strong>br</strong>e receita do pecuarista. Arts. 2º, I, 3º, I, 4º, I, todos da IN RFB 977;<<strong>br</strong> />

- Sem direito a crédito presumido ao fa<strong>br</strong>icante. Art. 6º, Caput e §1º, da IN RFB 977;<<strong>br</strong> />

Indústria <strong>com</strong>ercializa sua produção, classificada <strong>com</strong>o 02.01, 02.02, 0206.10.00,<<strong>br</strong> />

0206.20, 0206.21, 0206.29, 0506.90.00, 0510.00.10, 1502.00.1, 410<strong>1.</strong>20.10, 4104.1<strong>1.</strong>24<<strong>br</strong> />

e 4104.4<strong>1.</strong>30, da NCM.

- Suspensão so<strong>br</strong>e receita da fá<strong>br</strong>ica. Arts. 2º, II, 3º, II, 4º, II, todos da IN RFB 977;<<strong>br</strong> />

- Gera direito a crédito presumido ao adquirente PJ, destinado a revenda. Art. 6º, Caput, da IN<<strong>br</strong> />

RFB 977.<<strong>br</strong> />

Fonte: Lei 12.058/09, Lei 1<strong>1.</strong>196/05, Lei 1<strong>1.</strong>051/05, Lei 10.925/04, Lei 10.865/04, Lei<<strong>br</strong> />

10.833/03, Lei 10.147/2000 e outras relacionadas.